القروض العقارية بين المعروض والمفروض.. تهافت البنوك الخاصة للسيطرة على القطاع العقاري في ظل تراجع دور الدولة

تزداد الأزمات الاجتماعية الاقتصادية التي تحيط بالمواطن السوري وتؤرق حياته ومعيشته واستقراره، في ظل السياسات الليبرالية للحكومة الداعية إلى تخلي الدولة عن دورها الرعائي، وإطلاق يد التجار وحيتان المال للتحكم بمقدرات البلاد الغنية بالخيرات والثروات الهامة، وفي ظل غياب حقيقي للتخطيط المستدام والاستراتيجي لحل الأزمات، وتحت تأثير ضعف وتائر النمو الاقتصادي وازدياد نسب البطالة والفقر، وتردي الوضع الاقتصادي والمعيشي للمواطنين بشكل عام.

في هذا الإطار تتعاظم أزمة السكن كجزء من الأزمة العامة المركبة التي يعيشها المواطن السوري، والتي تتجلى في تضييق الخناق عليه بكل جوانب معيشته، وحرمانه من مقومات الحياة الحرة الكريمة، ويساهم في تفاقم أزمة السكن احتكار التجار وسيطرتهم على ما يزيد عن 75% من القطاع العقاري وتجارة البناء، وارتفاع أسعار المواد الأولية الأساسية كالحديد والأخشاب والأسمنت، التي يتحكم بها التجار احتكاراً واستغلالاً، وفي مقابل هذا نرى بوضوح تام انعدام مسؤولية الدولة، وعدم القيام بواجبها في وضع خطط وبرنامج علمي ودائم للسكن الشعبي للمواطنين، بأسعار وشروط سهلة التسديد مع الأخذ بعين الاعتبار زيادة النمو السكاني والطلب المتزايد على السكن سنوياً.

تسابق البنوك الخاصة لقضم الكعكة الدسمة

تحاول الشركات الخاصة للتطوير العقاري والمصارف الخاصة تحقيق الأرباح الفاحشة من قطاع العقارات استغلالاً للحاجة الكبيرة والطلب المتزايد على السكن، وتسيطر الشركات الخاصة على السوق العقارية في سورية بنسب تزيد عن 75% بينما لمن تساهم مؤسسات الدولة بأكثر من 22% من الدور المنوط بها في تأمين السكن الشعبي، وتتسابق المصارف الخاصة لتقديم القروض العقارية والسكنية ولكن بشروط مرهقة للمواطنين، وبنسب فائدة فاحشة تصل إلى 10.5% من قيمة القرض سنوياً، مستغلين بذلك الأزمة الخانقة للمواطنين وحاجتهم الماسة للسكن والاستقرار.

ـ بنك عودة مثلاً يقدم قرضاً سكنياً تبدأ قيمته من 750000 ل.س كحد أدنى، إضافة إلى تمويل الإكساء بمعدل 100% من تكاليفه. أما ضمن نظام التمويل المرن للسكن، والمصمَّم لمن يرغب بشراء منزل جاهز دون أن تكون لديه القدرة على تسديد دفعة أولى، مع الاستفادة من مدة تقسيط تصل إلى 20 سنة، تكون الفائدة بمعدل 10.5%، وتبقى ثابتة لمدة أربع سنوات، ثم ترتفع في السنوات المتبقية، مع أنهم يقولون إن الفائدة هي على المبلغ المتبقي من القرض، بعد تسديد أقساط هذه المدة (يعني مطرح ما .....).

يبلغ متوسط القسط الشهري 12500 لقرض قيمته 1500000 ل س على مدى 15 سنة، حيث يتم تسديدها بمجموع مبلغ 2250000 ل س، أي بزيادة قدرها 50% من قيمة القرض. وفي قرض الإكساء يتم تحويل 60% من قيمة المنزل بفائدة تبلغ 9.9% ثابتة لمدة سنتين، ثم ترتفع في المدة المتبقية للقرض والمبلغ المتبقي منه، (يرجى الانتباه إلى أنه لم يتم تحديد كم سترتفع الفائدة في المدة المتبقية بعد الـ4 سنوات الأولى من القرض المرن، والسنتين من قرض الإكساء).

ـ بنك بيبلوس سورية يقدم قروضاً سكنية بالشروط والمواصفات السابقة نفسها تقريباً، ويضيف شرطاً تعجيزياً أن يكون الحد الأدنى لراتب المقترض 30000 ل.س للعازب، و37000 ل س للمتزوج، وبمعدل الفائدة 9.9% من قيمة القرض.

ـ بنك فرنسبنك سورية يقدم قرضاً سكنياً بالليرة السورية ابتداء من مليون ل.س لتمويل 70% من قيمة الشقة، و100% من قيمة أعمال الإكساء والترميم، حتى ولو وصل المبلغ المقترض إلى 5 ملايين ل.س، وتصل مدة القرض إلى 20 سنة، ويضيف البنك فائدة سنوية تبدأ من 8.5% في أول سنتين، ثم 10.5% لباقي السنوات، أي أنه إذا حصل مواطن على قرض بمبلغ 2 مليون ل.س على فترة 20 سنة، فإن القسط الشهري يبدأ نحو 17600 ل.س على 12 دفعة للسنة الأولى، والمبلغ المتبقي من دون فوائد يكون حوالي مليون و/980/ ألف ترتفع فائدة من /8.5%/ إلى /10.5%/ وبذلك يرتفع القسط الشهري إلى /18800/ ل.س

دور المصرف العقاري والقطاع الحكومي

أفادتنا مديرية التخطيط في المصرف العقاري أن حجم القروض التي منحها المصرف حتى نهاية أيلول الماضي قد بلغت حوالي 19 مليار ليرة سورية، 60% منها ذهبت للأفراد لغايات شراء مسكن، أي حوالي 11.4 مليار ليرة سورية، وكانت الأولوية لتوجيه القروض إلى المواطنين الراغبين بالحصول على دفعة مهمة من سعر المنزل، إذ لا يزال المصرف العقاري هو الوجهة الرئيسية والحقيقية أمام المواطن السوري، للحصول على قرض عقاري نظراً لصعوبة الحصول عليه في المصارف الخاصة، وخاصة بالنسبة لذوي الدخل المحدود، حيث أن هناك 200 ألف شخص يقصدون المصرف شهرياً لسداد أقساط قروض عقارية حصلوا عليها من المصرف، ونظراً لكثافة هذا العدد فقد قام المصرف بتنويع طرق السداد، والتي تمكنت حتى الآن من جذب 20% إليها من عدد المقترضين.

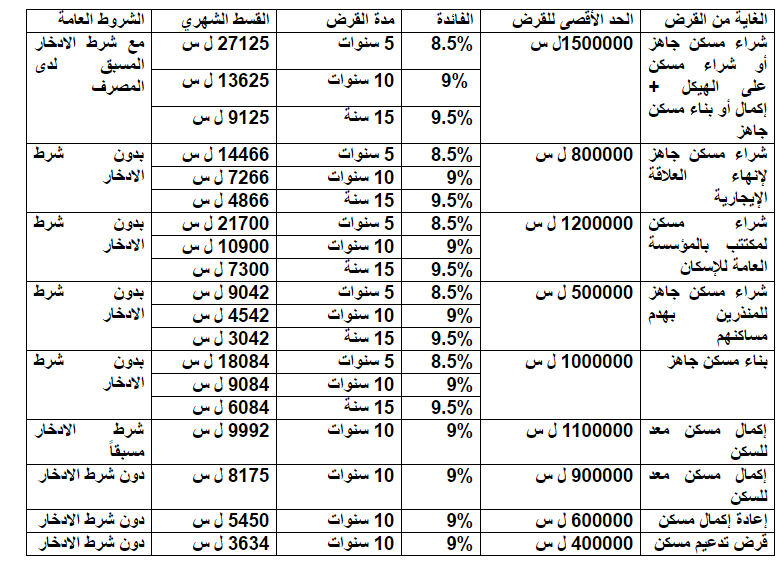

كما يقدم المصرف قروضاً للجمعيات التعاونية السكنية بنسبة 75% من الكلفة العامة وبفائدة 7.5% لمدة عشر سنوات، وبفائدة 8% لمدة خمس عشرة سنة، بسقف 1000000 ل س لإنشاء المسكن جاهزاً، و500000 ل س لإنشاء المسكن على الهيكل، وقروضاً لا تتجاوز 700000 ل س لإكمال المساكن، لمدة عشر سنوات. كما يموِّل المصرف قروض شراء المساكن للمكتتبين لدى المؤسسة العامة للإسكان وبما لا يتجاوز 1000000 ل س بفائدة 9% لمدة عشر سنوات، و9.5% لمدة خمس عشرة سنة.

عروض كثيرة... ولكن!!

نجد من خلال هذه العروض الكثيرة لقروض المصرف العقاري، وغيره من البنوك الخاصة،أنها تخدم شريحة صغيرة من القادرين على الدفع، لأن الأقساط الشهرية بهذا النظام المطروح، تشكل عبئاً كبيراً على كاهل المواطن السوري ذي الدخل المحدود، ولا يستطيع تحملها إلى جانب سلته المعيشية المثقلة بالأزمات والهموم، ولا يقدم على تحملها إلا من أجبرته مرارة الأيام على اجتراع المر.

يجب على المصرف العقاري أن يضطلع بمسؤولياته التي وجد من أجلها، وهي مساعدة المواطن على الحصول على مسكن بشكل يحفظ استقراره وكرامته، ولا يهدد أو يثقل على معيشته اليومية الحرة الكريمة. ويجب التنسيق مع وزارة المالية لوضع سياسة إقراض عقاري كاملة في سورية، حيث يجب زيادة حجم الإقراض الكلي، وصولاً إلى زيادة حجم القروض، وتخفيض معدلات الفوائد عليها، وفتح مدة القرض بما يريح المواطن حتى ولو وصلت سنوات التقسيط إلى خمسين سنة.

ملامح تدعو إلى العمل.. والأمل

تتمتع سورية بكل الإمكانيات المالية لحل أزمة السكن وتأمين مساكن للعمال والموظفين وذوي الدخل المحدود وبأسعار معقولة وسهلة الدفع لتسديد قيمة العقار، بالاعتماد على أموال الدولة بما لديها من واردات مالية ضخمة، ويجب أن ترصد في ميزانيتها مبلغاً ضخماً للإنفاق في مجال الاستثمار العقاري للسكن الشعبي بدلاً من القروض الضخمة التي تقدمها للتجار وشركات التطوير العقاري، الذين يتحكمون بأسعار العقارات احتكاراً. ولماذا لا تتم الاستفادة من مدخرات مؤسسة التأمينات الاجتماعية في إنشاء مشاريع وتجمعات إسكانية فإن المدخرات الموضوعة في صندوق الدين العام تزيد على /60/ مليار ليرة سورية، وهي تؤمن وفراً يزيد عن /7/ مليارات ليرة سورية وفائضاً سنوياً بحدود /3/ مليارات ل.س، وبإمكان المؤسسة أن تساهم في تأمين آلاف الشقق السكنية للعمال بأسعار وشروط سهلة الدفع، وكذلك فإن هناك مليارات الليرات السورية لدى وزارة الأوقاف استولت عليها الدولة لمصلحة صندوق الدين العام .

لكن مع كل ذلك تبقى الخطوة الأهم على طريق حل أزمة السكن هي تسهيل شروط المصرف العقاري وزيادة المبلغ المحدد للإقراض نظراً لارتفاع الأسعار وتكاليف البناء والإكساء، وتخفيض الأقساط الشهرية وفتح سقوف المدة المحددة للقرض بحيث يسهل على المواطنين تسديد الأقساط دون أن يشكل عبئاً جديداً على حياتهم المعيشية اليومية المثقلة بالأزمات.

ععبئاً جديداً على حياته المعيشية اليومية المثقلة بالأزمات..

كما زودتنا مديرية التسليف بالجدول التالي الذي يبين شرائح القروض السكنية وأنواعها وتفصيلاتها: