الحُكم على الصناعة السورية... بالفشل! الصناعة تحتاج (سياسات وطنية)

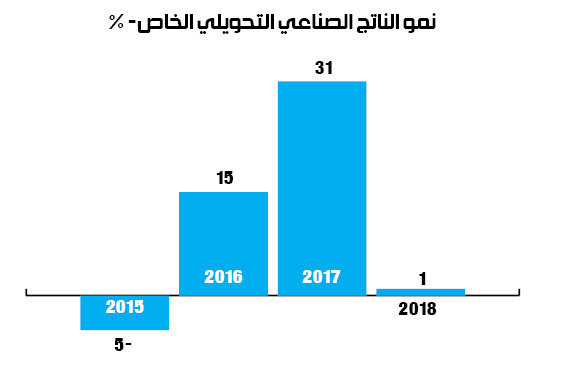

لا أحد يستطيع أن يقدّر الحجم الفعلي لتراجع الإنتاج الصناعي السوري سواء في عام 2019 أو في العام الحالي 2020... ولكن جولة سريعة على المناطق الصناعية، وتحديداً في ريف دمشق ومناطق الكسوة والباردة تشير إلى أن حجم التراجع كبير! وضمن عينة بسيطة، فإنّ المعامل تشتغل بثلث طاقتها في أفضل الأحوال، وفي حالات أخرى يتم تشغيل 5% من طاقات المنشآت فقط لا غير...

لا يوجد اليوم أي عامل داعم لاستدامة الصناعة الخاصة، إنها تفقد كل عوامل مناعتها التي ساعدتها على الاستمرار في أصعب الظروف الأمنية وفي أكثر سنوات الأزمة حدّة بين 2013-2016. ولكن المفارقة أن الصناعيين باتوا (يترحمون اليوم) على (سنوات القذائف)! مقابل ما يحصل اليوم... حيث تتداعى كامل البنية الاقتصادية الاجتماعية التي تؤمن استدامة التشغيل.

ما هي صناعتنا الخاصة؟!

الصناعة السورية التحويلية الخاصة، هي صناعات خفيفة التكنولوجيا بنسبة 76% من إنتاجها، حيث تنتج سلع الاستهلاك المحلي البسيطة بالدرجة الأولى... ويتم هذا الإنتاج بمعظمه أيضاً في الورش الصغيرة التي تضم أقل من 9 عمال بنسبة 73% أيضاً، وفق بيانات المسح الصناعي الخاص لعام 2015 وهو آخر مسح معلن.

ولكن هذه الصناعة ذات المواصفات العامة المتواضعة حققت دخلاً قارب 867 مليار ليرة ونسبة 9,5% من مجمل الدخل المتشكل في سورية في عام 2018، وتشغّل ما يزيد على 280 ألف مشتغل، وهي نسبة تقل عن 10% من المشتغلين...

وطبعاً كل الأرقام السابقة هي الأرقام الرسمية التي يغفل عنها الجزء الواسع من قطاع الظل، الذي للصناعة الخاصة حصة هامة منه، ما يعني أن ناتجها ومستوى تشغيلها أعلى من المستويات الرسمية...

كما تختلف هذه المعطيات العامة بين المراكز الإنتاجية، فصناعة ريف دمشق مثلاً تقل فيها نسبة الورش، وتتكثف فيها الصناعات الأكثف رأس مال، كما أن نسبة الصناعات المتوسطة وعالية التكنولوجية فيها أعلى، وهي تشكل نسبة 61% من الصناعة الكيماوية والهندسية، وتقل الصناعات الخفيفة، مثل: الغذائية والنسيجية. (تفاصيل أكثر في مادة قاسيون العدد 816).

صناعة للسوق المحلية

بهذه المواصفات، فإن هذه الصناعة بمعظمها تعمل للسوق المحلية، وترتبط بقدرات الاستهلاك المحلي... ولذلك فإن التراجع الحاد في قدرات الطلب المحلي مع تآكل القدرة الشرائية، وتحديداً لأجور الأغلبية من السوريين هي عامل حاسم في عدم قدرة هذه الورش والمعامل الصناعية على التوسع في أعمالها، إنّها تنتج بطاقة أقل، لأن إمكانية تصريف بضائعها تتراجع إلى حد بعيد، فالسوريون يقلصون استهلاك الأساسيات، وينفقون نسبة تفوق 60% من دخولهم على الغذاء الأساسي فقط!

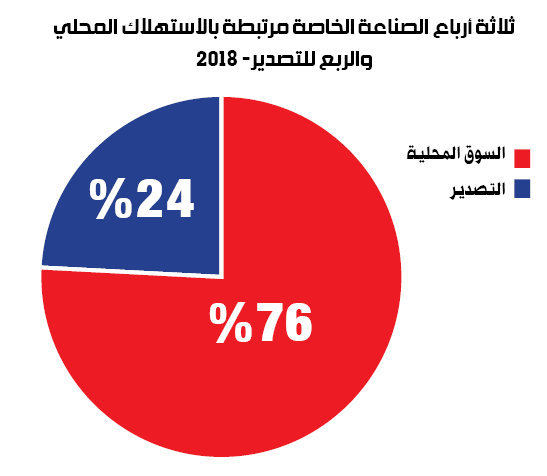

الصناعيون اليوم من ضمن الأوساط الواسعة التي تقول: إن السياسات الاقتصادية العامة عليها أن تركز على زيادة كتلة الرواتب والأجور، أو تخفيض أسعار الأساسيات ليتبقى لدى عموم المستهلكين السوريين متسعٌ يستهلكون فيه منتجات الصناعة الوطنية، التي تعتبر سوقها محلية بالدرجة الأولى في اللحظة الراهنة وبنسبة تفوق 75%.

الربع كان للسوق الإقليمية..

المنتجات الصناعية السورية ليست تصديرية بالعموم، فالصناعات الخفيفة في 2015 لم تكن تصدّر إلا نسبة 7% من إنتاجها.

ولكن في 2018 يبدو أن المنشآت الكبرى زاد ميلها التصديري، وأصبح مجمل حجم صادرات الصناعة التحويلية الخاصة يقارب 24% تقريباً من إنتاجها المحلي (وحوالي 557 ملياراً من أصل 2340 تقريباً)، إذْ إن مشكلة التصدير هي عقبة أمام الصناعات الكبيرة نسبياً، وفي قطاعات محددة...

عادة ما كانت المنتجات الصناعية السورية تجد طريقها إلى الأسواق الإقليمية، وتحديداً إلى الأردن ومنها إلى الخليج، وإلى العراق وإلى لبنان وهي الجهات الأهم... وجميع هذه الأسواق اليوم مغلقة تقريباً، وتحديداً بطرق التصدير النظامية، رغم أن العقوبات لا تشمل حركة بضائع القطاع الخاص من سورية وإليها.

ورغم استعادة معبر نصيب منذ شهر 10-2018، وتحرير أراضي البادية الممتدة إلى البوكمال والمعبر نحو العراق، وإعلان افتتاح المعبر منذ شهر 9-2019، ومؤخراً انسحاب القوات الأمريكية من قاعدة القائم على الطرف العراقي منذ شهر آذار الماضي، فإن حركة تصدير منتظمة للأردن والعراق لم تجر بعد...

بعض الصناعيين السوريين يشيرون إلى أن تراجع الحركة الإقليمية لا يرتبط فقط بوضع المعابر، بل يرتبط بارتفاع الكلف السورية وعدم استقرارها ما يُفقد الصناعة ميزة انخفاض تكاليفها بالقياس إلى البضائع المورّدة للسوق العراقية من تركيا وغيرها، ويُفقدها قدرتها على تثبيت عقود مستدامة ويُعرضها لخسائر، هذا عدا عن صعوبات وكلف تحويل الأموال...

إن سوقاً تفتقد الاستقرار في التكاليف الأساسية لا تستطيع أن تؤمن علاقات تسويق إقليمية، ومشكلة استعادة خطوط التصدير تفوق (مبادرات أو علاقات المنتجين المحليين مع الأسواق المعتادة) وهي مسألة سياسية وأمنية، وترتبط إلى حدٍّ بعيد بنفوذ شبكات التهريب التي تنشط عبر منافذ الحدود وتعيق فعالية المنافذ الرسمية.

لإنقاذ الصناعة على السياسات العامة أن تتحرك باتجاه الوصول إلى خطوط تصدير مستقرة ونظامية، وتحديداً بعد زوال التحدّيات الأمنية المباشرة مع دخول جهاز الدولة إلى معبر نصيب، وبعد تحرير أراضي البادية باتجاه معبر القائم، كمنفذين أساسين على الأقل في الوقت الراهن، المسألة التي لا تنفصل عن مواجهة شبكات التهريب التي تُضعف المنافذ الرسمية.

قيمة الليرة واستقرار الكلف نصف الإنتاج الصناعي مرتبط بالدولار!

المشكلة الأساس التي تؤدي إلى التراجع الكبير في الإنتاج الصناعي، هي: عدم استقرار قيمة العملة المحلية، وصعوبة القدرة على التسعير... فالاضطراب في سعر صرف الدولار وارتفاعه يؤدي مباشرة إلى تدهور في قيمة الليرة، إذ انخفضت استقلالية قيمة العملة المحلية إلى حدّ بعيد.

نظرياً، الصناعة الخاصة مرتبطة بالدولار بنصف تكاليف إنتاجها المستوردة، والتي تشكّل نسبة يمكن تقديرها بـ 52% من حجم إنتاجها (حجم مستوردات القطاع الخاص من المواد الخام للتصنيع والآلات وقطع التبديل والناقلات للصناعة والوقود قارب 1170 مليار ليرة تقريباً في 2018 وبالمقابل فإن حجم الإنتاج 2240 ملياراً تقريباً).

ولكن عملياً، جملة المستوى العام للأسعار أصبح يتغير تقريباً مع تغيرات سعر الدولار، إذْ أصبح يُعتبر مؤشراً على خسارة رأس المال والدخل من قيمته، والصناعي الذي يهدف إلى تأمين دخل أرباح متوسع، عليه أن يُقيّم هذا الدخل بقدرته الشرائية الفعلية في السوق، فإيراد بمقدار 10 ملايين ليرة في دورة البضائع في نهاية شهر آذار، يجب أن يتحول إلى أكثر من 20 مليون ليرة في نهاية شهر حزيران 2020 ليكون الصناعي قادراً على تغطية إعادة تمويل إنتاجه بالمستوى ذاته، والمحافظة على مستوى دخله. وبالمقابل، فإن مضاعفة الأسعار تؤدي حكماً إلى تراجع في المبيعات مع محدودية الاستهلاك، وبالتالي، تراجع في الاستثمار والناتج الصناعي... وهي حلقة من التراجع لا يمكن كسرها طالما أن سوق التكاليف والتسعير غير مستقرة، وقدرات الاستهلاك ضيقة إلى حدود بعيدة.

إن استقرار الأسعار والمحافظة على ثبات قيمة الليرة السورية وعزلها عن تقلبات الدولار هو حاجة صناعية ملحّة، الأمر الذي أيضاً لا يمكن حلّه إلا عبر سياسات اقتصادية عامة بالاتجاهات الثلاثة التالية:

أولاً: تقليص الطلب العام على الدولار، عبر وقف الطلب الكبير على الدولار من قبل أصحاب الربح الكبير غير الإنتاجي، الذين تتراكم في خزائنهم كتلة كبيرة من الليرة، بينما لا يحتاجونها لعمليات استثمارية وإنتاجية محلية، بل يسعون دورياً لتحويلها إلى دولار بغرض الربح من المضاربة، وتهريب الأموال خارج البلاد، وهذه الشريحة وطريقة عملها هي العامل الأكثر تأثيراً على ارتفاع سعر الدولار وتراجع الليرة... وهم لن يعملوا في الصناعة أو الإنتاج الحقيقي بمعدلات ربح 20% بينما أعمالهم السوداء والمضاربية أو حتى أعمالهم التجارية والعقارية تدر عليهم أرباحاً بنسب استثنائية تصل في جولات المضاربة القصيرة إلى 200%، هؤلاء من ينبغي ملاحقتهم ومصادرة الدولار الذي بحوزتهم، وليس تطبيق القوانين بطريقة الجباية على من يسعى إلى تأمين قطع أجنبي لاستيراد مستلزمات إنتاجه، التي لا تؤمنها له المصادر الحكومية!

ثانياً: تأمين استقرار تكاليف استيراد المستلزمات الصناعية، سوق المستوردات الصناعية قاربت في عام 2018: 2,3 مليار دولار في حينه تقريباً. إن مستوردات بهذا الحجم يمكن تأمينها عبر حسابات وخطوط ائتمانية بعملات أخرى غير الدولار، وتحديداً بالعملة الصينية، وهي تجربة ليست جديدة تجريها العديد من دول العالم (39 دولة) كما أن الصين هي المورّد الأساس لمختلف المستلزمات الصناعية لسورية. كما يمكن أن يتم هذا من خلال اتفاقات مع أطراف أخرى كالروسي والإيراني، ولكن حتى الآن الصين هي صاحبة التجربة الأكبر في هذا المجال، وهي الطرف الذي يُبدي أعلى استعداد لمواجهة العقوبات (مثل توقيعها عقود شراكة مع إيران بقيمة 600 مليار دولار، وإيران هي البلد الذي تُطبق عليه أقسى عقوبات أمريكية!).

ثالثاً: زيادة الطلب الاستثماري والإنتاجي على الليرة، وذلك بتحويل الودائع الاستثمارية في المصارف العامة والخاصة إلى المشاريع الاستثمارية الإنتاجية، وفتح باب الإقراض الصناعي. وهي عملية يجب أن تجري مع سياسة إقراض وتراخيص صناعية موجّهة بحيث لا تؤدي إلى انتقال كتلة الليرة إلى المضاربين مجدداً.

بدائل المستوردات تُزيد الصناعة المحلية 90%

لدى المصرف التجاري وحده كتلة ودائع تقارب 2500 مليار ليرة، بينما بحسب الحكومة فإن صناعة 80 مادة محلياً يمكن أن تخفض المستوردات بنسبة 70% أي، أن تنتج بضائع بقيم تقارب 2100 مليار ليرة بأرقام 2018، وهو ما يعني زيادة إنتاج الصناعة التحويلية بنسبة 90%، وتحقق فائضاً في طلب الدولار بما يقارب 4 مليارات دولار!

والحكومة تنتظر من المستثمرين أن يبدؤوا بخطتها الصناعية هذه (لبدائل المستوردات) دون أن تقوم بأي إجراء جدّي لإسعاف البنية التي تقوم عليها الصناعة، وإزاحة التحديات المصيرية التي تواجهها، دون أن تقوم بزيادة قدرات الاستهلاك المحلية، ودون مواجهة المضاربين وتأمين استقرار العملة بالحد الأدنى، ودون المبادرة لتسويات تتيح فتح الأسواق الإقليمية وفتح أبواب استيراد أكثر استقراراً، وحتى دون أن تُتيح لهم الوصول إلى موارد الليرة المكدّسة في المصارف وفي السوق... إنها حتى لم تعفِ الصناعيين المتضررين من أقساط قروضهم، وسمحت بالتعدّي على معاملهم لتنشئ (جناتها العقارية المتخيلة كما في منطقة القابون الصناعية)!

إنهاء (السلبطة)

الأهم، أن إجراءات وقرارات الحكومة لمواجهة التحديات الاقتصادية، مثل: المضاربة، والتهريب، تتحول إلى أداة (جباية) وكسب غير مشروع، يستهدف المنشآت الصناعية العاملة قبل غيرها!

خلال الفترة الماضية، تمّ رفع شعارات محاربة التهريب والتضييق على التداول والتسعير والمتاجرة بالدولار، وكلاهما حاجة صناعية، ولكن تحوّل الإجراءان إلى عبء على الصناعيين.

لقد تحوّلت دوريات الجمارك إلى (جابي رشوة) بزيارات متكررة للمعامل والمستودعات للبحث عن ذريعة مخالفة تهريب، بينما وجود المواد المهربة داخل الأسواق هو إدانة للجمارك ذاتها، التي لم تستطع أن تضبط نقاط العبور النظامية وغير النظامية!

وكذلك الأمر في مواجهة التسعير بالدولار والتداول به، إذ أصبح لا يمكن التمييز بين السماح بالحيازة وبين التداول والمتاجرة، ويمكن أن يتحول أي طرف في السوق يمتلك الدولار إلى متّهم يخرج بكفالة مدفوعة ورسم يرتبط بقيمة أعماله!

إن عمليات من هذا النوع لا يمكن أن تمنع التسعير بالدولار أو تداوله، فالسعر لا يُفرض بالقوّة بل يحدّد موضوعياً في السوق، وإذا ما أردات السياسات العامة تحديد السعر، عليها أن تكون لاعباً أساساً في تخفيض التكاليف ودعم الليرة، ودون هذا فإن فرض السعر سيؤدي إلى التوقف عن العمل.

إن إجراءات من هذه النوع، تحولت إلى تكاليف إضافية تُدفع للقائمين على (تنفيذ القرارات) وتحولت إلى عبء على السوق والمنتجين، وليس على المضاربين والمهربين الذين يبدو الوصول إليهم أعلى من قدرة الجمارك وغيرها من الجهات... لتضاف هذه الإجراءات إلى تكاليف (النفوذ) الأخرى مثل: تكاليف رسوم النقل لنقاط العبور والحواجز التي يُقدّر البعض أنها أصبحت تصل إلى 20% من السعر النهائي في السوق!

إنّ إنهاء (السلبطة) التي تعتمد على ذرائع قانونية هو ضرورة، لأنه يلغي آخر ما تبقى من وظيفة لجهاز الدولة ويحوّله إلى (عبء) وهو أمر جرى ويجري بشكل متسّع... وخطورته ليست فقط اقتصادية بل سياسية واجتماعية وأمنية.

ما الذي تحتاجه الصناعة وماذا تعني خسارتها؟!

ما الذي تحتاجه الصناعة؟ الإجابة واضحة: إنها تحتاج إلى جهاز دولة يضع وينفذ سياسات عامة لمصلحة البلاد والإنتاج، وتؤدي إلى إنقاذ الصناعة، والأولويات اليوم، هي: زيادة قدرات الاستهلاك المحلي، وفتح باب تمويل الصناعة، لتستبدل المستوردات وتقلل الطلب على الدولار، وتأمين استيراد مستلزماتها بآليات وعملات أخرى غير الدولار، لتستقر تكاليف المستوردات، وتنتظم عمليات توريد المستلزمات الضرورية... ولكن كل هذا لا يمكن أن يجري طالما أن قوى السوق الكبرى تحصل على ربح كبير وسريع من السوق السوداء، من المضاربة على الدولار، أو حتى من أشكال التجارة السوداء والفساد الأخرى، فهؤلاء وفسادهم هم العبء الأكبر على البلاد، وليس على الصناعة فقط.

إن توقّف المنشآت الصناعية وتراجع إنتاجها بهذه النسب، لا يقتصر على الإضرار بالصناعة... (فالصناعيون المتبقون يستطيعون الهجرة والبحث عن بيئة أعمال أفضل كما فعل غيرهم)، ولكن الأثر الأعمق هو على بقايا البنية الاقتصادية الاجتماعية المرتبطة بالتصنيع، فكل معمل هو إطار لاستقرار مجموعة كبيرة من الأسر العاملة، التي مع تراجع الصناعة تتعرض أجورها لمزيد من الضغط، وتتقلص عوائدها وحوافزها... أما مع توقفها، فإنها لن تجد مصادر عمل مستقرة بعد إغلاق المعامل، وسيكون البحث عن مصادر ارتزاق مصير الكثير منها. فالصناعات المحلية ينبغي إعادة تقييم دورها الاجتماعي والسياسي، وهي عملياً كانت مساهمةً في حماية بيئات كاملة من الاستقطاب للسلاح، وحدّت من الهجرة والفوضى، وتهديدها يفتح كل هذه الأبواب مجدداً، لنشهد مزيداً من تهشيم البيئات المحلية.

معلومات إضافية

- العدد رقم:

- 975