كيف يغير التعاون الاقتصادي الصيني الروسي وجه العالم الغربي القديم؟

دخل العالم منذ سنوات مرحلة متقدمة من المنافسة على إنتاج الموارد العالمية، وقبل أي شيء، منافسة للوصول إلى مستهلكي هذه الموارد. بالنسبة للغرب، فقد هيمن أصحاب نظرية «المليار الذهبي» - الذين يريدون تقليص عدد سكان العالم (بالحروب والأوبئة وغيرها) - حتى الآن على هذه المعركة الاقتصادية، حيث قيّد هؤلاء بشدة الأسواق الموجودة في المنطقة الأوراسية، ومارسوا ضغوطاً مالية ولوجستية وتكنولوجية لم يسبق لها مثيل في التاريخ. ومن أجل الخروج منتصرتين في المعركة الاستراتيجية هذه، كان من الواجب دائماً على كل من روسيا والصين بناء تحالف ثابت في عددٍ من القطاعات الحيوية، والتعجيل بإنشاء نظام مدفوعات مالي وآمن مشترك.

بدأت مؤشرات هذه المواجهة المذكورة آنفاً منذ زمن ليس بالقليل، وقد دخلتها الصين وروسيا بعتبة عالية من الاستعداد والجاهزية. رغم ذلك، تتزايد المعطيات التي تؤكد أن النزاعات في مجال الغذاء والمواد الخام المعدنية والنزاعات على الحدود الجغرافية (ولا سيما في آسيا الوسطى، والقطب الشمالي، وبحر الصين الجنوبي) تتصاعد، وبالتالي، فإن الضرورة تدفع كل من الصين وروسيا إلى مزيد من التعاون وتصعيد المواجهة ضد الهيمنة الغربية.

كيف أفلتت روسيا من القيود الغربية

تبيّن أن الانكماش الاقتصادي العالمي على خلفية وباء كوفيد 19 والصراعات العسكرية في العالم الناجمة عن محاولات الاحتكارات القديمة للضغط على الخصوم الاستراتيجيين، كان أسهل بالنسبة لروسيا مما كان متوقعاً.

وبعد أن صمد أمام اختبار الإجهاد العالي، انتقل الاقتصاد الروسي الذي يحتاج إلى إجراءات جذرية أكثر من غيره إلى نموٍ بطيء ومطرد. ووفقاً لتوقعات الخبراء الاقتصاديين في بداية العام، سينمو الناتج المحلي الإجمالي الروسي بنسبة 2% في نهاية عام 2023. وهذا ليس الحد الأقصى: فإذا قامت كل من الصين وروسيا بتسريع تعاونهما، فقد يكون النمو المشترك 5% على الأقل في السنوات القادمة.

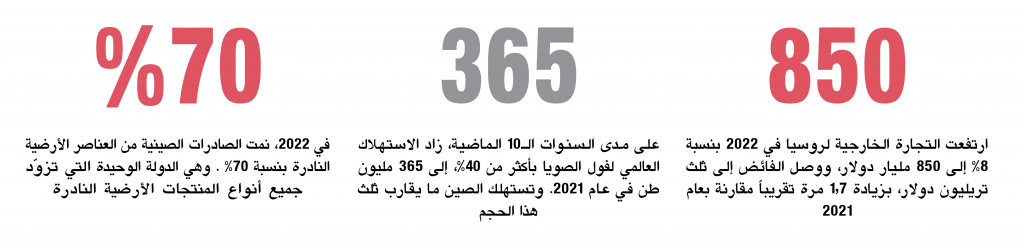

ومؤشرات التبادل التجارية آخذة في الازدياد أيضاً. حيث ارتفع حجم التجارة الخارجية لروسيا في عام 2022 بنسبة 8% إلى 850 مليار دولار، ووصل فائض الميزان التجاري لديها إلى حوالي 333 مليار دولار.

لهذا، يبدو أن الاقتصاد الروسي استقبل التحديات والإجراءات العقابية غير المسبوقة التي فرضتها دول الغرب وهو على درجة من الاستعداد. حيث توقعت روسيا هذا التطور في الأحداث منذ ارتفاع حدة الصراع مع الغرب، وهي مسنودة بهذا المعنى بهامش الأمان الذي لا ينضب عملياً أي الموارد الجغرافية والطبيعية والبشرية والفكرية. ولم يكن من الممكن لأي اقتصاد آخر أن يصمد أمام مثل هذه الضغوط المالية والسياسية دون عملية إعداد دقيقة.

وبطبيعة الحال، تم تخفيف هذا الضغط عن روسيا، بفضل التطوير الناجح للعلاقات التجارية مع شركائها الاستراتيجيين في أوراسيا والاتحاد الاقتصادي الأوراسي، ولا تزال الصين تلعب الدور الأهم والأكثر فعالية في هذا التطور. حيث نمت الصادرات من الصين إلى روسيا بشكل كبير وهي تفوق كل التوقعات. واليوم، يتم توفير العديد من السلع الصينية التي لم يكن يجري توريدها سابقاً إلى روسيا. والمثال الأكثر وضوحاً الذي يوضح الإمكانات المشتركة للبلدين هو توريد السيارات وصناعتها وإنتاج مكوناتها.

الصين أكبر مصنع للسيارات في العالم

في غضون ربع قرن فقط، هزمت الصين بوصفها دولة صاعدة في صناعة السيارات كل من اليابان وألمانيا وفرنسا (أي عمالقة صناعة السيارات منذ قرن في السوق العالمية). ففي الربع الأول من عام 2023، تفوقت الصين على اليابان لتصبح أكبر مصنّع للسيارات في العالم.

وقد سهّل هذا النجاح الطلب العالمي المتزايد على السيارات الكهربائية وزيادة الإمدادات إلى روسيا. حيث حطمت صادرات السيارات من الصين إلى روسيا جميع الأرقام القياسية، ووصلت فعلياً إلى 1 مليار دولار شهرياً. واحتلت السيارات الصينية بقوة منافذ الشركات الغربية التي غادرت روسيا.

بناءً على نتائج شهر أيار 2023، فإن 6 من أفضل 10 ماركات سيارات مبيعاً في روسيا هي من الصين. وبحلول نهاية هذا العام، ستشغل السيارات الصينية نصف سوق السيارات الروسي بأكمله. ومن حيث الجودة والموثوقية ومستوى الخدمة، فإن العلامات التجارية الصينية ليست أدنى من منافسيها، وأحياناً تتفوق عليها.

تم تحقيق هذا النجاح المذهل في عام واحد فقط في قطاع العرض الضيق فقط. لهذا، تستعدّ روسيا لتطوير البنية التحتية للسيارات ذاتية القيادة، والسيارات الكهربائية بشكل شامل في جميع أنحاء البلاد.

وعلى هذه الأرضية، يمكن القول إن التعاون الكامل بين الصين وروسيا في هذا المجال - أي الإنتاج المشترك للسيارات ومكوناتها - يحمل فعلياً إمكانات عالمية حقيقية. فمن خلال الجمع بين القدرات الفريدة المشتركة - من حيث الموارد الفكرية وقاعدة المواد الخام على الجانب الروسي، وقاعدة الإنتاج وثقافة الإنتاج العالية على الجانب الصيني - لن تترك أية فرصة لاحتكار الشركات الغربية المصنّعة الأخرى للسيارات ومكوناتها.

وبكل تأكيد، يمكن ويجب استخدام نموذج مماثل في جميع الصناعات ذات الإمكانات التعاون المشتركة، مثل التيتانيوم والألمنيوم لتصنيع الطائرات، والخشب لإنتاج الأثاث، والمعادن لتصنيع الأدوات الآلية، والمعادن الأرضية النادرة للصناعات المبتكرة.

انتزاع السيادة الغذائية في عالم متقلب

تتمثل إحدى المهام ذات الأولوية بين روسيا والصين في منع انقطاع إمدادات الأسمدة والغذاء للمناطق المحتاجة. وفقط بموافقة كاملة من روسيا والصين والدول الأعضاء في الأمم المتحدة سيكون هنالك قدرة على تحقيق الامتثال لشروط سد النقص في الغذاء من أجل تجنب أزمة غذائية واسعة النطاق في السنوات القادمة، والتي أصبحت واضحة بشكل متزايد ويمكن أن تؤدي إلى الهجرة غير المنضبطة.

مثل هذه الأزمات تتم استثارتها وتأجيجها بشكل مصطنع إلى حد كبير من قبل الكيانات الاحتكارية الغربية. ولسوء الحظ، من المرجح أن يتم نقل هذه التجربة السلبية إلى توريد المحاصيل الزراعية الأخرى مثل فول الصويا. حيث يمكن أن يهدّد نقص فول الصويا الأمن الغذائي في أمريكا اللاتينية وآسيا، وفي المقام الأول في الصين نفسها.

لنتذكر أنه على مدى السنوات الـ10 الماضية، زاد الاستهلاك العالمي لفول الصويا بأكثر من 40%، إلى 365 مليون طن في عام 2021. وتستهلك الصين ما يقارب ثلث هذا الحجم أي حوالي 109 مليون طن. بينما تحتل الولايات المتحدة المرتبة الثانية، حيث يبلغ حجم استهلاكها نصف حجم استهلاك الصين تقريباً - 64 مليون طن. وتستهلك البرازيل والأرجنتين 100 مليون طن أخرى. ما يعني أن هذه البلدان تمثل 75% من الاستهلاك العالمي لفول الصويا، بينما تحتلّ روسيا حالياً المركز الثامن في الترتيب العالمي بحصة عالمية تبلغ بالكاد 1.5%.

في الصين، ثمة فجوة كبيرة بين إنتاج فول الصويا واستهلاكه. وفي عام 2021، أنتجت الصين حوالي 17 مليون طن من هذا المحصول واستهلكت ما يقارب 109 ملايين طن. أي بلغ النقص أكثر من 92 مليون طن، وهذا الرقم المقلق يستمر في النمو بسرعة. إذ يعتمد الأمن الغذائي للصين - في جانب منه على الأقل - على إرادة الشركات والكيانات المعادية أو المترددة في العلاقات مع الصين.

في الوقت نفسه، زادت في روسيا على مدى السنوات العشر الماضية المساحة المزروعة من فول الصويا بحوالي 2.5 مرة إلى 3 ملايين هكتار، وزاد محصولها الإجمالي 3 مرات إلى 5 ملايين طن سنوياً. ومستوى الاستهلاك المحلي يتوافق تقريباً مع الإنتاج، حيث لا تعاني روسيا تقريباً من نقص في فول الصويا. وتصدّر روسيا خُمس فول الصويا - أي ما يقارب 1 مليون طن سنوياً، و82% من هذا التصدير يذهب إلى الصين.

ومع ذلك، تتخلف روسيا عن الدول الرائدة في الغلة بنحو مرتين، حيث تحصد 17 سنتاً فقط للهكتار الواحد. ويرجع ذلك إلى الظروف المناخية الطبيعية والحظر المفروض على الكائنات المعدلة وراثياً.

بمعنى آخر، يحتاج إنتاج فول الصويا الروسي إلى تحديث تقني وتكنولوجي، وهو ما يمكن أن توفره الصين التي تحتاج إلى إمدادات مستقرة من فول الصويا والتي تعدّ روسيا جاهزة لإنتاجها ويمكن أن توفرها بالفعل.

ومن خلال الجهد المشترك في هذا المجال، فإن إمكانات الموارد الطبيعية التي لا تنضب لروسيا مع تقنيات ومعرفة الصين يمكنها تسريع تطوير إنتاج فول الصويا ومعالجته في روسيا على مقربة من حدود الصين في منطقة الشرق الأقصى الفيدرالية. ومن خلال تطوير هذا الاتجاه المفيد للطرفين، سيكونان قادرين على تحقيق زيادة كبيرة في غلة فول الصويا في العالم وتقليل مخاطر نقصه أولاً، ودفع الأسعار العالمية لهذا المحصول نحو الاعتدال وجعله في متناول الدول المستوردة الأخرى ثانياً، وتعزيز السيادة الغذائية والأمن الغذائي لكل من الصين وروسيا ثالثاً.

أي أن الجانبين يجب أن يكونا مستعدين لتطوير تعاونهما في إنتاج ومعالجة فول الصويا وفقاً لنفس النموذج متبادل المنفعة الذي يستخدمانه بالفعل في مجال أمن الطاقة - أي في توريد موارد النفط والغاز من روسيا إلى الصين.

الصناعات الواعدة: على رأسها التعدين والمعادن النادرة

نرى تعاوناً مماثلاً للتنمية ذات المنفعة المتبادلة في مجال التعدين ومعالجة وإنتاج المعادن الأرضية النادرة للصناعات المبتكرة والواعدة. حيث لدى كل من الصين وروسيا اثنين من الميزات الأساسية في هذا المجال: لدى البلدان العديد من المعادن الأرضية النادرة من جهة. ولا توجد منطقة أخرى في العالم لديها مثل هذه الفرص الكبيرة لتصبح مصدراً عالمياً رائداً للمنتجات النهائية من المعادن الأرضية النادرة مثل روسيا والصين.

الصين هي المصنّع والمورّد الرئيسي للمعادن الأرضية النادرة إلى السوق العالمية. في عام 2022، نمت الصادرات الصينية من العناصر الأرضية النادرة بنسبة 70% تقريباً. والصين هي الدولة الوحيدة في العالم التي تزوّد جميع أنواع المنتجات الأرضية النادرة بسبب توطين جميع دورات السلسلة التكنولوجية بأكملها، بما في ذلك التعدين والمعالجة وإنتاج المنتجات النهائية. وبالتالي، فإن الصين هي أكبر مستورد للمركبات الأرضية النادرة، وتزيد مشترياتها بشكل مطرد. وعلى مدى السنوات الخمس الماضية، نمت أكثر من 3 مرات وتجاوزت 40 ألف طن.

مع النمو السريع لسوق السيارات الكهربائية والحاجة إلى البطاريات وخلايا الوقود والمغناطيس، فضلاً عن تطوير صناعات الطيران والطاقة النووية والهيدروجين والطاقة المتجددة، حيث تستخدم المعادن الأرضية النادرة أيضاً بشكلٍ أساسي، فإن الطلب على المواد الخام والمنتجات النهائية سوف يزدهر. وفقاً للتوقعات، بحلول عام 2030، ستتضاعف واردات المعادن الأرضية النادرة المتوسطة والثقيلة إلى الصين إلى 80 ألف طن، مما سيؤدي حتماً إلى زيادة اعتماد الصين على الموردين الدوليين.

في المقابل، تمتلك روسيا واحدة من أكبر قواعد المواد الخام للمعادن الأرضية النادرة في العالم، والأحجام المحتملة لإنتاجها قابلة للمقارنة مع تلك الموجودة في الصين. وفي روسيا، يجري العمل بالفعل للتحضير لاستغلال أربعة رواسب استراتيجية، تحتوي خاماتها على معادن أرضية نادرة. حيث يتم تطوير رواسب Tomtor الرئيسية من خلال استراتيجية تطوير منطقة القطب الشمالي في الاتحاد الروسي وضمان الأمن القومي للفترة حتى عام 2035. وخام Tomtor هو مركّز طبيعي لا يتطلب إثراءً أولياً لإنتاجه. وسيكون المنتج النهائي القابل للتسويق لمعالجة هذا الخام عبارة عن عناصر أرضية نادرة للهندسة الميكانيكية وصنع الأدوات والإلكترونيات والهندسة النووية والصناعة الكيميائية والمعادن والصناعات الاستراتيجية الأخرى.

لهذا، فإن إنشاء برامج تنمية ثنائية وكذلك تبادل التقنيات والمعرفة في مجال معالجة وإنتاج المنتجات النهائية سيسرع بشكل كبير من تطوير سوق الأرض النادرة العالمية ويعزز وضع الصين وروسيا المشترك كقادة عالميين في هذا الإطار.

فوق هذا كله.. الدفع لمنظومة مالية جديدة

ولتحقيق الإمكانات الكاملة للتعاون المشترك، يجب أن تنشئ الصين وروسيا نظاماً مالياً آمناً. حيث هذا هو التحدي المشترك الرئيسي وذو الأولوية، لأن آليات الالتفاف على العقوبات الغربية بين روسيا والصين ستكون حتمية لخوض المواجهة المالية مع الاحتكارات الغربية.

لتوقع هذا الاتجاه والبقاء في الطليعة، يحتاج البلدان إلى أساس رقمي مقاوم للقيود والعقوبات والأزمات الخارجية. أي نظام مالي جديد لا يتوافق مع السياسات الاحتكارية التي تمت ممارستها على مدار السنوات الـ70 الماضية، ولكنه مندمج تماماً في التدفقات المالية العالمية ومنفتح على التعاون مع الدول الأعضاء الجديدة: في المقام الأول من دول الاتحاد الاقتصادي الأوراسي، ومنظمة شنغهاي للتعاون، والآسيان، ودول شرق المتوسط. ويجب أن يراعي النظام المالي الجديد مصالح جميع الدول وأن يوازن بينها على قدم المساواة، وأن يعمل كضامن وموازن لها، ما يضمن لهذه الدول الانخراط التام في عالمٍ اقتصادي جديد، عالم قائم على التبادل المتكافئ، عوضاً عن عالم التبادل اللامتكافئ الذي ساد الكوكب سابقاً وسمح لدول المركز الغربي أن تنهب دول «العالم الثالث» وتنهب خاماتها بأبخس الأثمان.

معلومات إضافية

- العدد رقم:

- 1151