خسائرنا المتراكمة.. أرباح في المصارف الخاصة بيانات النصف الاول- 2015

ازدهر القطاع المصرفي في سورية في سنوات الأزمة على خلاف جميع القطاعات والأنشطة الإنتاجية التي تعرضت لخسائر كبيرة، وعلى خلاف معيشة السوريين العامة التي تتدهور نتيجة الأرباح التي يجنيها المتسلقون على الأزمات من الأثرياء الجدد والقدماء، ويحولون جزءاً منها إلى ودائع في المصارف الخاصة تزيد هذا القطاع ربحاً ودخلاً..

من المؤشرات الأكثر أهمية على سرعة التعافي والانتعاش في القطاع المصرفي نمو الموجودات لدى المصارف الخاصة، فرغم الأزمة استمرت موجودات المصارف بالنمو والتوسع..

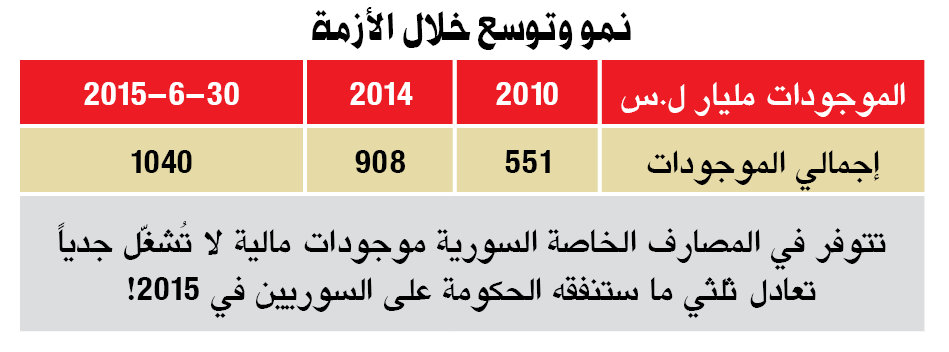

نمو وتوسع خلال الأزمة

من خلال الجدول: نجد أن موجودات المصارف الخاصة خلال الستة أشهر الأولى من عام 2015 ازدادت عن عام 2014 بمعدل 15%، وتجاوزت عام 2010 بمعدل 85%، ويحتل مصرف سورية الدولي الإسلامي الصدارة حيث بلغ إجمالي موجوداته: 120 مليار ل.س، خلال النصف الأول من عام 2015 بمعدل زيادة 31% عن عام 2014.

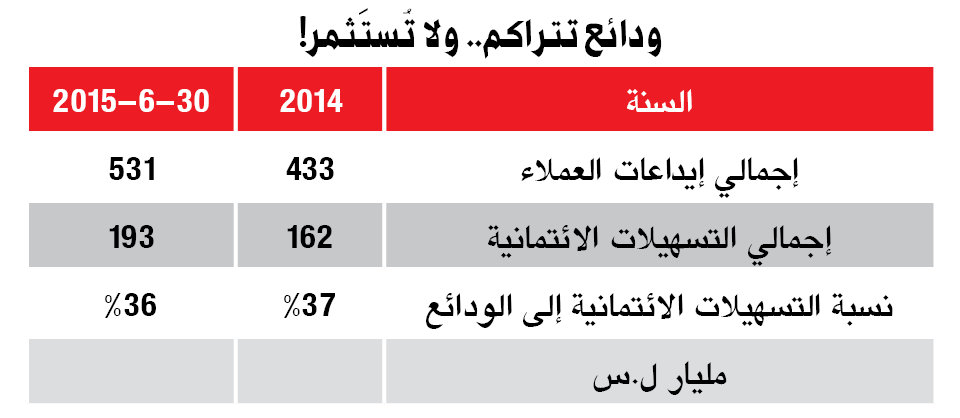

ودائع تتراكم.. ولا تُستَثمر!

خلال سنوات الأزمة تراكم جزء هام من أموال السوريين التي يربحها كبار الرابحين، كإيداعات في خزائن المصارف الخاصة بشكل متصاعد، حيث بلغت خلال النصف الأول من عام 2015مبلغا قدرة 531 مليار ل.س بزيادة 22.5% عن 2014، وزيادة 400% عن 2010، حيث كانت تبلغ: 107 مليار ل.س.

مقابل هذه الزيادات في الأموال المودعة، فإن هذه المبالغ لا تدخل حيز التشغيل والإنتاج في الظروف الحالية، حيث لم يقابل زيادة الإيداعات زيادة في التوظيفات المنتجة (قروض – تسهيلات ائتمانية) بل على العكس شهدت انخفاضاً، وتعتبر نسبة التسهيلات الائتمانية مقارنة بودائع الزبائن أحد المؤشرات التي تدل على مدى مساهمة وفعالية هذه المصارف في تأمين التمويل اللازم للأفراد والمؤسسات، وللنشاط الاقتصادي عموماً، والتي كانت تمثل في عام 2010 حوالي 60% من إيداعات العملاء لتنخفض في عام 2015 إلى 36% لتتحول أموال السوريين المكدسة في هذه المصارف إلى أداة لتحقيق وزيادة تراكم الأرباح مع مساهمة بالحد الأدنى في توظيف واستثمار لهذه الأموال.

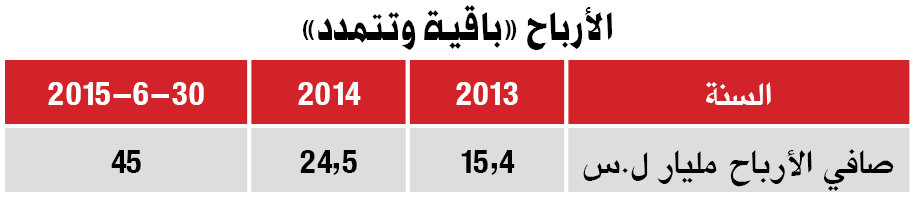

الأرباح (باقية وتتمدد)

ارتفعت أرباح المصارف الخاصة خلال سنوات الأزمة بشكل متصاعد، فقد حققت صافي ربح خلال النصف الأول من عام 2015 بمقدار: 45 مليار ل.س بمعدل زيادة 80.3% عن عام 2014، وازدادت الأرباح بين عامي 2013-2014 بمعدل زيادة 65.5%.

فمن أين تربح المصارف العاملة في سورية عشرات المليارات، طالما أنها لا تقوم بعمليات إقراض بحجم ودائعها، لتأخذ فوائد عليها.

إن مصادر ربح المصارف الخاصة هو من تجميد أموالها المودعة بالقطع الأجنبي، ومن شراء الدولار مقابل بيع الليرة! أي عملياً من المضاربة على قيمة الليرة، والسعي لشراء القطع الأجنبي.

الربح من المضاربة على قيمة الليرة

من خلال قراءة البيانات والإفصاحات المالية المنشورة للمصارف الخاصة، نجد أن الأرباح المحققة في هذه المصارف خلال سنوات الأزمة وارتفاعها المستمر ناتجة بشكل أساسي، وبنسبة تتجاوز الـ 90% عمّا يسمى (فروقات القطع)، ويرد في بيانات المصارف تحت بند: (إعادة تقييم القطع).

أي، عملية قياس الأرباح بالليرة السورية الناجمة عن تقييم القطع الاجنبي المودع لديها بين أول الفترة وآخرها. فعلى سبيل المثال كل دولار كان مودعاً لدى المصارف في بداية عام 2015، كانت قيمته وفق سعر صرف الرسمي 198ل.س وفق السعر المخصص للمصارف، وقد أصبح هذا الدولار يعادل في نهاية الشهر السادس من 2015 : 276 ل.س، أي أن كل دولار حقق ربحاً خلال نصف سنة: 78 ل.س.

ولذلك منطقياً تسعى المصارف الخاصة، بحسب رأي مختصين إلى زيادة إيداعاتها بالقطع الأجنبي، والأهم تسعى لشراء الدولار من السوق أو من المصرف المركزي، لتحقق أرباحاً من انخفاض قيمة الليرة.

طالما أن المصارف تربح من تحويل الليرة إلى دولار، فعملياً انخفاض قيمة الليرة السورية وتراجع قوتها الشرائية بما تعنيه من خسائر للاقتصاد الوطني والمواطن السوري، هي أرباح للبنوك الخاصة، فالمصارف تقوم بشراء الدولار لكي تحقق أرباحاً مما يزيد الضغط والطلب على الدولار، مما يعني تراجع قيمة الليرة السورية، ومن جانب آخر سياسات المصرف المركزي التي تسمح لهذه المصارف بأن تحتفظ بنسبة كبيرة من احتياطاتها ورأسمالها بالقطع الأجنبي، بدلاً من العملة المحلية، والسماح لهذه المصارف بحرية تحويل وإخراج الأموال يعني استنزاف ونهب للقطع الأجنبي وخسارة للاقتصاد الوطني وخاصة أن هذه المصارف بأغلبيتها فروع لمصارف خارجية مما يسهل العملية.

تزايد المصاريف.. مقابل تراجع العمليات.!

ارتفعت المصاريف التشغيلية للمصارف الخاصة خلال الفترة 2011-2014 بمعدل يفوق الـ 130%، فقد بلغ إجمالي الدخل التشغيلي للمصارف الخاصة العاملة في سورية 53 مليار ل.س خلال عام 2014 وكان إجمالي المصاريف التشغيلية حوالي 35 مليار ل.س، بما يشكل حوالي 65% من إجمالي الدخل، وخلال النصف الأول من عام 2015 بلغ إجمالي الدخل 58 ملياراً وكان إجمالي المصاريف التشغيلية حوالي 14.5مليار.

خلال سنوات الأزمة كان هناك تراجع في عمل المصارف الخاصة وإغلاق بعض فروعها وتراجع في عدد الموظفين وبمقابل ذلك كانت المصاريف التشغيلية في ازدياد تحت مسميات: (نفقات الإدارة والموظفين – مخصصات متنوعة)، فكيف يمكن تفسير هذه المفارقة، زيادة المصاريف التشغيلية بنسب كبيرة إلى هذا الحد مقابل تراجع في العمل المصرفي، وفي عدد الموظفين، وعدد الفروع، ونشاط الإقراض؟!

ثغرات للتهرب الضريبي

إن زيادة المصاريف التشغيلية، في المؤسسات المالية عموماً تعتبر واحدة من الطرق التقليدية المتبعة لتخفيض رقم الأرباح المعلنة! الهدف منه عملياً التهرب من تسديد الضرائب المستحقة!.

فهل تتبع المصارف الخاصة العاملة في سورية هذه الطريقة؟! وهل تدقق المالية في المصاريف التشغيلية لهؤلاء؟! بكل الأحوال فإن مصرف سورية المركزي قد منح المصارف الخاصة العاملة ميزة أخرى لتتهرب من ضرائبها، حيث اعتبر أن الأرباح الناتجة عن تقييم القطع أرباحاً غير حقيقية وبالتالي لا تخضع للضرائب!

فكيف يمنح هذا الامتياز للمصارف الخاصة؟ وهي التي لا تقوم بعمليات استثمار الأموال المتراكمة في عمليات إنتاجية، تساهم في زيادة قيمة الليرة، وبالمقابل تسعى لتحقيق أرباح من القطع الأجنبي، أي تسعى لشرائه مخفضة قيمة الليرة!

بنك قطر الوطني ـ سورية:

رقم 1 في الأرباح: 10,9 مليار ل.س، بينما أودع فيه أصحاب الأموال السوريين: 9,1 مليار ل.س، ولم يقدّم بالمقابل تسهيلات ائتمانية إلا بمقدار: 1,7 مليار ل.س!.

بنك سورية والمهجر:

مجموع موجوداته يبلغ: 130.8 مليار ل.س، حتى النصف الأول من عام 2015، وأودع أصحاب الأموال 79,6 مليار ل.س فيه، ومقابل هذا قدم تسهيلات ائتمانية بمقدار 6,6 مليار ل.س.

إن تراكم مزيد من أموال الكبار المحصّلة مما يخسره السوريون عموماً، في خزائن المصارف السورية الخاصة دون استثمار، وحتى دون ضرائب جدية، وتركها لتحصل أرباحاً من خسارة الليرة السورية لقيمتها، هو أوضح التعابير عن طفيلية رأس المال السوري، أي توسعه على حساب المنتجين كلهم، وتوافق السياسات الاقتصادية مع استلاب ما تبقى من طاقة الاقتصاد السوري عبر القطاعات الريعية. قاسيون تقدم قراءة لبيانات المصارف الخاصة السورية وأرباحها خلال النصف الأول من عام 2015.