عاصي اسماعيل

عاصي اسماعيل

الكهرباء.. التعتيم العامّ مؤشر عن الانهيار التام

سقطت كل الوعود الرسمية التي أطلقت خلال السنوات الماضية حول تحسين قطاع الطاقة الكهربائية ووضع التغذية العامة في البلاد، فقد تزايدت ساعات التقنين الكهربائي بشكل كبير في كافة المحافظات والمدن، وقد وصل حال التراجع والترهل المستمر في القطاع إلى الانهيار شبه التام فيه.

ومن المؤشرات الأخيرة على ذلك حال التعتيم العام في البلاد الذي جرى إثر «تعطل» محطة توليد الزارة مؤخراً، وهو ليس الوحيد طبعاً، فقد سبق أن تم تسجيل حالات تعتيم «كلي أو جزئي» لعدة مرات خلال السنوات السابقة.

أما المؤشرات الأهم فهي الأرقام المعلنة عن تراجع الإنتاج الكهربائي، والذي وصل إلى ذروة تراجع جديدة هذا العام بكمية إنتاج بلغت 1200 ميغا فقط، بعد أن كانت تتجاوز 8000 ميغا في عام 2010، لم تكن كافية لسد كافة الاحتياجات بحينه!

فكمية إنتاج 1200 ميغا، أو 2000 ميغا هي تعبير مكثف عن حال الانهيار في هذا القطاع مع تداعياته السلبية على كافة القطاعات الأخرى، وخاصة الإنتاجية (الصناعية والزراعية) في البلاد.

التعتيم قائم ومستمر

إن واقع قطاع إنتاج الطاقة الكهربائية ونقلها وتوزيعها يرثى له، وهو مستمر بالتراجع عاماً بعد آخر، وكل المؤشرات تقول إنه في حال شبه انهيار حالياً، رغم التغني الرسمي بما تبقى من ساعات وصل لشبه تيار كهربائي (أضراره بالنسبة للمواطنين أكثر من فوائده بسبب عدم انتظامه)، ولن يطول به الأمر وصولاً إلى الانهيار التام طالما بقيت الحال على ما هي عليه، ليس على مستوى الإدارة العليا لهذا القطاع فقط، بل على مستوى السياسات الناظمة لعمله، والإستراتيجيات المرسومة له!

فبعد «تعطّل» محطة توليد الزارة وخروجها عن العمل، والذي أدى إلى خروج كافة محطات التوليد من الخدمة والوصول إلى الانقطاع العام للكهرباء في عموم البلاد، جرى التأكيد من قبل وزارة الكهرباء بأن «ورشات الكهرباء توجهت فوراً لإصلاح العطل وستتم إعادة التيار الكهربائي تباعاً خلال مدة أقصاها ساعتين».

لا شك أن إعادة التيار الكهربائي، على محدوديته وضآلته، من خلال عمل ورشات الكهرباء يسجل لها، أي «الورشات»، لكن ماذا عن واقع التوليد بالمقارنة مع الاحتياج؟ وما هو مفهوم التعتيم العام بالنسبة لوزارة الكهرباء والحكومة؟

فالتزود بساعة أو ساعتي وصل كهربائي خلال 24 ساعة للاحتياجات المنزلية ربما يعني وجود تيار كهربائي خلال هذه الساعات المحدودة، مع عدم انتظامه واستمراره طبعاً، لكنه يعني بالمقابل تعتيماً خلال 23 أو 22 ساعة متبقية من اليوم!

فهل يمكن اعتبار فترة الوصل هذه (المحدودة والمتقطعة وغير المنتظمة) إنجازاً ومهمة يجدر الثناء عليها؟!

وهل من الممكن التعويل على هذا القطاع وفقاً لهذه الآلية من التعاطي الرسمي معه ووفقاً للسياسات المعمول بها، بما فيها أساليب الخصخصة المباشرة وغير المباشرة، ليس من أجل تلبية حاجات الاستهلاك المنزلي فقط، بل والأهم من أجل تلبية حاجات الإنتاج (الصناعي والزراعي والحرفي)، وتلبية حاجات الخدمات العامة، وبالتالي إعادة اقلاع الحياة الاقتصادية في البلاد عموماً؟

ولمصلحة من يتم كل ذلك؟

التعتيم ليس حالة طارئة!

بهذا الصدد ربما من الجدير التذكير بتصريح المدير العام لمؤسسة نقل وتوزيع الكهرباء لصحيفة الوطن مطلع حزيران الحالي، والذي نفى فيه احتمال حدوث تعتيم عام في البلاد!

ثم وبتصريح لاحق بتاريخ 19/6/2022 بعد التعتيم الطارئ قال: «كان من المستحيل منع حدوث التعتيم». مضيفاً عن السبب المباشر للتعتيم بأنه: «ضعف الشبكة (انخفاض التغذية) التي تراجعت خلال الأيام الماضية لحدود 1200 ميغا واط بسبب تراجع توريدات حوامل الطاقة خاصة مادة الفيول التي تراجع توريدها لحدود 1500 طن يومياً وهو ما تسبب في خروج العديد من المجموعات البخارية التي تمنح وثوقية أعلى للشبكة».

بحسب التصريح أعلاه فإن ذلك يعني أن حدود الإنتاج والتغذية لمنع حدوث التعتيم العام يجب ألا تقل عن 1200 ميغا، لكن هذا الحد قد وصلت إليه محطات التوليد كذروة انخفاض جديدة بالإنتاج بلغتها مجمل المحطات العاملة!

وفي ظل استمرار مشكلة التوريدات النفطية اللازمة لتشغيل محطات التوليد، فإن ضعف الشبكة وتراجع الإنتاج والتغذية سيستمر، وبالتالي فإن حال التعتيم العام قد يتكرر، ولن يكون طارئاً بعد ذلك!

حجم التراجع بالأرقام الرسمية

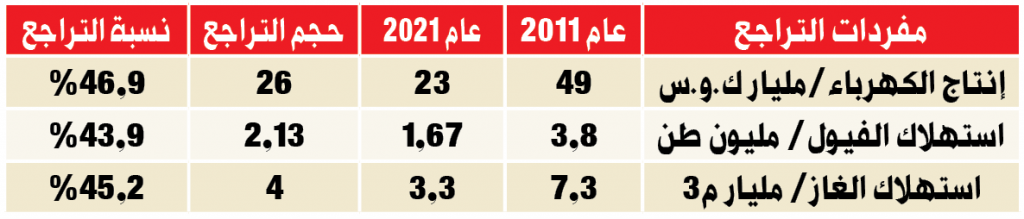

خلال المؤتمر الأول للاستثمار في الطاقات المتجددة والكهرباء الذي عقد بتاريخ 15/5/2022، نُقل عن مدير التخطيط والتعاون الدولي في وزارة الكهرباء، المهندس أدهم بلان، قوله: «إن إنتاج الكهرباء كان في 2007 حوالي 46,2 مليار ك.و.س، وكان الاستهلاك 3,8 ملايين طن من الفيول، و6,6 مليارات م3 من الغاز، وارتفع في 2011 ليصبح الإنتاج 49 مليار ك.و.س واستهلاك 3,8 ملايين طن من الفيول، و7,3 مليار م3 من الغاز، لتنخفض في 2021 إلى 23 مليار ك.و.س واستهلاك 1,67 مليون طن فيول، و3,3 مليار م3 من الغاز».

الجدول التالي يوضح الهوة التراجعية خلال عشرة أعوام، بين عامي 2011-2021، في بعض مفردات عمل هذا القطاع:

إن الأرقام أعلاه لا تعبّر عن حجم التراجع في إنتاج الطاقة الكهربائية فقط، بل عن حجم التراجع في المتوفر من مشتقات نفطية لازمة لتشغيل محطات التوليد، وهذه وتلك مؤشر هام عن حجم التراجع في القطاعات الإنتاجية والخدمية بالنتيجة خلال السنوات العشر الماضية وحتى الآن، وصولاً إلى درجة التوقف والشلل.

مع الأخذ بعين الاعتبار ما جرى من تراجع على مستوى حجم الإنتاج خلال العام الحالي أيضاً، على الرغم من كثرة التصريحات التي تتحدث عن عمليات الصيانة والإصلاح للمحطات، وبرغم كل التهليل للمشاريع الخاصة بالطاقات المتجددة، ولمشاريع التشاركية والاستثمار في المحطات العاملة، كخصخصة لهذا القطاع الحيوي والهام والإستراتيجي.

إستراتيجية متفائلة

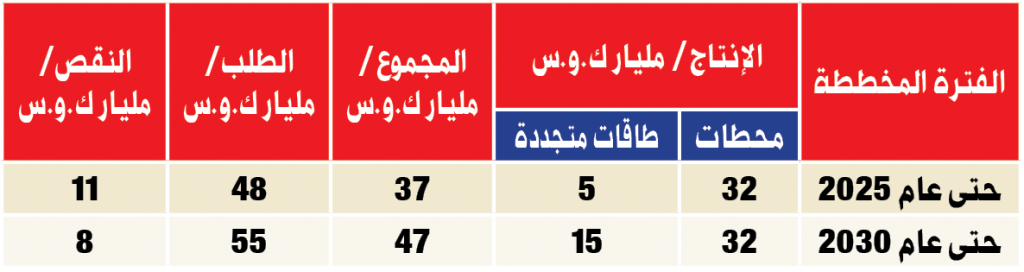

أما عن الإستراتيجية المرسومة من الوزارة، فقد أوضح المهندس بلان أنه: «وفقاً لإستراتيجية الطاقات المتجددة سيكون الإنتاج في 2025 حوالي 32 مليار ك.و.س، ومع إدخال مشاريع الطاقات تصبح 37 مليار ك.و.س، فيما يسجل الطلب 48 مليار ك.و.س، وفي 2030 سيثبت الإنتاج على 32 مليار ك.و.س لتصبح 47 ملياراً مع إضافة الطاقات المتجددة، مقابل طلب 55 مليار ك.و.س».

الجدول التالي يوضح مقدار التفاؤل الحكومي المخطط بالمقارنة مع استمرار النقص على مستوى تأمين احتياجات الطلب:

من الواضح أن قمة التفاؤل الحكومي ليس باستمرار النقص على مستوى تغطية حاجات الطلب فقط، بل في استمرار تكريس النقص في توليد المحطات أيضاً، وذلك بوقوفه عند عتبة إنتاج 32 مليار ك.و.س، بحال الوصول إليه طبعاً، بحجم نقص عن عام 2011 بمقدار 17 مليار ك.و.س، وهي أكبر من حجم الرهان على إنتاج الطاقات المتجددة المخططة بتفاؤل عبر القطاع الخاص بمقدار ملياري ك.و.س، بحال تنفيذها هي الأخرى أيضاً!

الاحتياج من الفيول والغاز

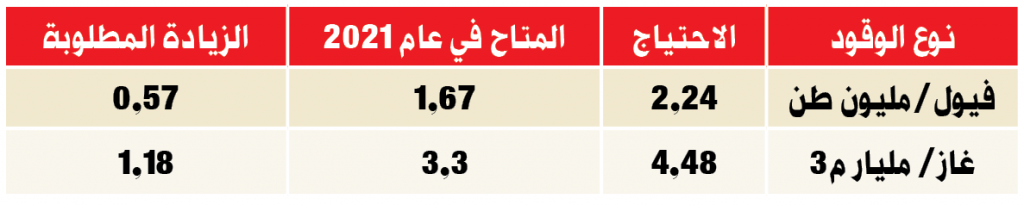

استناداً لأرقام الإنتاج والاستهلاك أعلاه يتبين أن إنتاج 1 مليار ك.و.س عبر محطات التوليد يحتاج وسطياً إلى 0.07 مليون طن فيول، وإلى 0.14 مليار م3 غاز.

الجدول التالي يبين حجم الحاجة من الغاز والفيول بحسب الخطة الحكومية المتفائلة لإنتاج 32 مليار ك.و.س كعتبة إنتاج مسقوفة حتى عام 2025 و2030 بالمقارنة مع ما كان متوفراً في عام 2021، وحجم الزيادة المطلوبة لتغطية هذه الحاجة:

فالغائب عن الخطة التفاؤلية للحكومة ووزارة الكهرباء المعلنة أعلاه هو من أين وكيف سيتم تأمين هذه الكميات الإضافية من الفيول والغاز اللازمة لتشغيل محطات التوليد؟!

فواقع الحال والتصريحات الرسمية تقول إن جزءاً هاماً من المشكلة هي بعدم توفر كميات كافية ومستمرة من الفيول والغاز لتشغيل محطات التوليد بطاقتها الإنتاجية.

أما كيف ولماذا ولمصلحة من؟! فربما 15 مليار ك.و.س مخطط إنتاجها بتفاؤل عبر الطاقات المتجددة من قبل القطاع الخاص تجيب عن جزء من التساؤل، فيما تكمن الإجابة الأخرى والأهم في مشاريع الخصخصة التي يتم العمل عليها والترويج لها تحت ستار دخان الأزمة والتكاليف والتمويل، والتي كانت بدايتها عما أعلن بشأن الاستثمار التشاركي مع القطاع الخاص لمحطة دير علي مؤخراً!

تمويل متواضع للخطة التفاؤلية

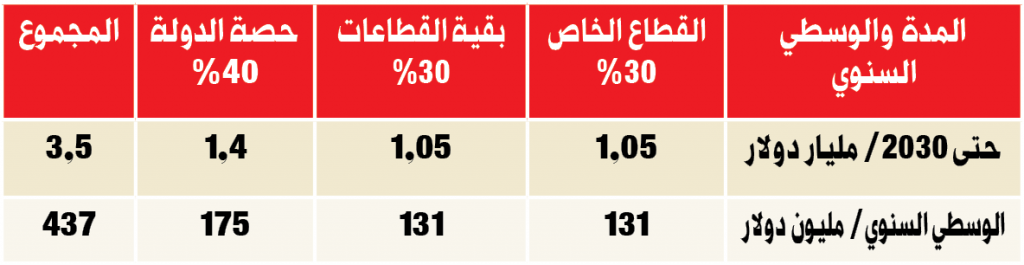

بحسب الإستراتيجية المرسومة من الوزارة حتى عام 2030 فقد وضح مدير التخطيط والتعاون الدولي في وزارة الكهرباء أن حجم الاستثمار اللازم لهذه الخطة (المسقوفة بكم إنتاج 32 مليار ك.و.س من المحطات العاملة، مع إضافة 15 مليار ك.و.س عبر الطاقات المتجددة) يقدر بـ3,5 مليار دولار، وقد بين أن توزيعها سيكون على الشكل التالي: «30% قطاع خاص و30% من مستخدمي الطاقة بكافة القطاعات».

بمعنى آخر فإن حصة التمويل الرسمي من الدولة للاستثمار في هذا القطاع من هذا المبلغ تصل نسبته إلى 40%، وبجانب آخر فإن بعض المواطنين كمستخدمين للطاقة مشمولون ضمن خطة التمويل الاستثماري أعلاه أيضاً.

الجدول التالي يوضح حصص توزيع التمويل الاستثماري للخطة التفاؤلية الحكومية، طيلة السنوات الثمانية القادمة حتى عام 2030:

فهل من الممكن اعتبار هذا المبلغ المحدود والمتواضع سنوياً استثماراً كافياً للنهوض في قطاع الكهرباء؟!

وهل حصة الدولة من هذا المبلغ المتواضع، كاملاً وسنوياً، يعول عليها بهذا الصدد؟

وأخيراً هل تعني نسب التمويل الاستثماري حتى عام 2030 بحسب الخطة الحكومية إضافة مقوننة لمزيد من شرعنة الخصخصة في القطاع، وبواقع 60% منه بالحد الأدنى؟

ذرائع ممجوجة واستنزاف

واقع الحال الرسمي يقول إن سبب تراجع الإنتاج هو نقص المشتقات النفطية اللازمة لتشغيل المحطات (غاز وفيول)، بالإضافة طبعاً إلى مبررات وذرائع الحرب والأزمة الممجوجة، ولا يغيب عن الذهن بهذا الصدد أن الغاز اللازم لتشغيل المحطات هو إنتاج محلي وليس مستورداً، وذلك بحسب ما أكده وزير الكهرباء في تصريح سابق، وقد تم رفد الحقول الغازية المستثمرة من قبل الدولة بحقول مكتشفة جديدة خلال السنوات الماضية أيضاً، قيل إنها ستوضع في الاستثمار بغاية توريد إنتاجها لمحطات التوليد، لكن ذلك لم يتم على ما يبدو، بدليل استمرار تراجع الإنتاج!

وقد ترافق كل ذلك مع سياسات تخفيض الدعم الجارية على هذا القطاع وصولاً إلى إنهائه على كافة المستهلكين (منزلي- صناعي- تجاري- زراعي)، بالتوازي مع الزيادات المتتالية في أسعار الطاقة الكهربائية بذرائع ارتفاع تكاليفها، والتي لم تنعكس إيجاباً على كم الإنتاج عملياً، مع الأخذ بعين الاعتبار عمليات الصيانة الدورية والطارئة للمحطات ولمراكز التحويل وللشبكة العامة، والاعتمادات المالية المخصصة والمصروفة لهذه الغاية طيلة السنوات الماضية.

وبهذا الصدد لا يغيب عن البال حصص النهب والفساد الكبيرة على حساب خزينة الدولة والمواطن بالمحصلة، اعتباراً من أرباح استيراد المشتقات النفطية وعمولاتها، مروراً بالأرباح التراكمية للبدائل المستنزفة لجيوب العباد، وليس انتهاءً بمستلزمات الإصلاح والصيانة.

غياب الإرادة ومصالح أصحاب الأرباح

الواضح هو غياب الإرادة في تحسين الإنتاج بالتوازي مع اليأس والتيئيس من هذا القطاع، مقابل التعويل على المواطنين والقطاع الخاص لتبني الطاقات المتجددة، بما في ذلك آليات التشجيع على الاقتراض لهذه الغاية، بعد أن تم استنزافهم بالبدائل طيلة السنوات الماضية (مولدات- بطاريات- انفيرترات- ليدات..) مع توسيع قاعدة الاضطرار للجوء إلى تجار وسماسرة الأمبيرات، التي غزت مولداتها المحافظات والمدن والأرياف!

فالبديل الحكومي المطروح تحت شعار تشجيع استخدام الطاقات المتجددة، للصناعيين وللمواطنين وللخدمات العامة، مع تضاؤل حجم الاستثمار الحكومي بهذا القطاع عاماً بعد آخر، هو تعبير عن يأس وتيئيس رسمي، ليس على مستوى تحسين وتطوير هذا القطاع عبر الدولة وبإمكاناتها، بل على مستوى تشغيل محطات التوليد بطاقتها الإنتاجية الحالية أيضاً، وصولاً إلى تكريس وتوسيع الخصخصة فيه، تحت شعارات التشاركية وتشجيع الاستثمار، وطبعاً كل ذلك يصب في جيوب أصحاب الأرباح والفاسدين، على حساب المواطن والإنتاج والاقتصاد الوطني.

معلومات إضافية

- العدد رقم:

- 1075