أزمة النفط الأمريكية تهدد: 60% من الإنتاج الأمريكي وتريليون دولار مشتقات!

في لحظة إعداد هذا المقال كانت أسعار النفط قد انخفضت بنسبة 60% عن السعر المسجّل في 20-2-2020 منذ أن بدأ تدهور الأسعار في الأسواق العالمية للنفط وغيره... هنالك الكثير من الأسباب القريبة والمباشرة التي أدت إلى هذا الانهيار، ولكن الأهم: أن سوق النفط العالمية في وضع مضطرب ومختل، على الأقل خلال العقد الماضي، واختلالها عنصر هام في الأزمة الاقتصادية العالمية.

مّ الإعلان عن اجتماع لـ أوبك + بتاريخ الاثنين 6-4-2020 وهناك أنباء عن احتمال تأجيله، وقد يُسفر الاجتماع عن استعادة الاستقرار نسبياً إلى سوق النفط، وقد لا يُعقد أيضاً! ولكن الأكيد أن الاستقرار أصبح مفردة صعبة التحقق مع الدخول في عمق الأزمة الاقتصادية عالمياً، والتوقف الضخم وما سيعقبه من تراجع.

النفط سلعة استراتيجية...

تعتبر هذه المقولة واحدة من المقولات الصحيحة المكرورة والمتداولة عالمياً، فالنفط إلى جانب سلع أخرى وتحديداً أسعار الغذاء والمعادن، يمكن اعتباره أحد أدوات التحكم في السوق العالمية، فهو لا يزال مدخل الطاقة الأساسي لمنظومة الإنتاج العالمية في: النقل، والصناعة، والإنشاء وإلخ... وعنصر مؤثر في تكاليف الإنتاج العالمية، وبالتالي في التسعير، وما يحمل خلفه من انتقال للقيم المضافة عبر العالم.

وإن كان ما سبق من أهمية للنفط يعود إلى نهايات القرن التاسع عشر، فإن أهمية مستجدة لهذه السلعة تعود إلى سبعينات القرن العشرين عندما تمّ ربط تسعير الدولار بالنفط، وظهرت منظومة البترودولار (وهي كانت واحدة من الخيارات المطروحة لتسعير النفط والتي تمّ اختيارها بناء على الوزن العام للولايات المتحدة عالمياً في تلك اللحظة، وخصوصاً وزنها في سوق النفط إذ سجلت أمريكا إنتاج 9,6 مليون برميل نفط يومياً في عام 1971 وكان إنتاجاً ضخما بالمقارنة مع الإنتاج العالمي في ذلك الحين).

ربط الدولار بالنفط، يعني أن تداول النفط عالمياً، هو تداول للدولار أي شراؤه وإعطاء حصة من كل برميل نفط مباع لمالكي (مطبعة الدولار) في الولايات المتحدة الأمريكية.

وبتقدير بسيط فإن تداول النفط عالمياً وفق مستوى 100 مليون برميل يومياً قبل الأزمة الحالية، يعني تداول: 1,8 تريليون دولار سنوياً عند سعر 50 دولار للبرميل، وهي نسبة تقارب 10% من الكتلة السنوية للتجارة العالمية. ولا ينافسه على هذا الموقع أية سلعة مفردة أخرى... أضف إلى ذلك فإن مجمل منتجات الطاقة الأحفورية هي الموضع الاستثماري الأكبر في بورصات السلع الأمريكية مشكلة نسبة 30%، أي يتم استثمار الكثير من المال في المضاربة على قيمتها وعلى تغيرات أسعارها.

إن سوق الطاقة والنفط تحديداً واحدة من التحصينات الأساسية لموقع الدولار عالمياً، لذلك فإن تسعير النفط بغير الدولار هو واحد من عمليات إزاحة الدولار عن عرشه العالمي، وهي عملية بدأت وستتسع مع التغيرات الكبرى في سوق النفط العالمية، ولكن الولايات المتحدة حاولت خلال العقد الماضي أن تستعيد موقعها الريادي في سوق النفط العالمية، ونجحت نسبياً... ولكنها بَنَت هذا النجاح على قطاع نفطي هشّ تنكشف أزمته حالياً.

الولايات المتحدة حاولت تثبيت مواضعها

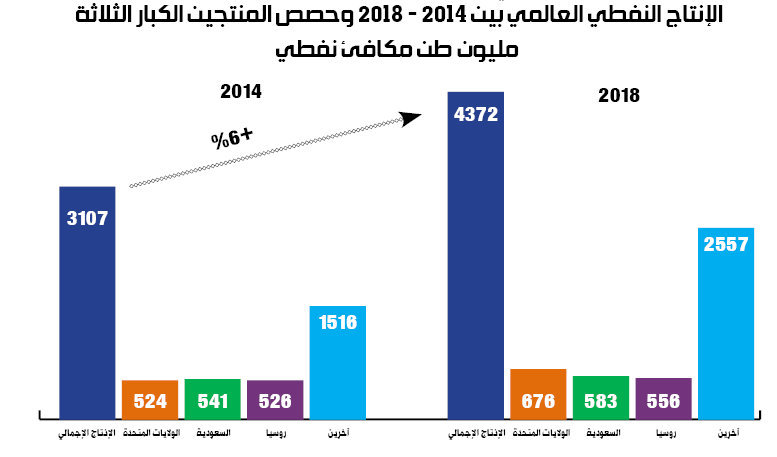

زادت الولايات المتحدة إنتاجها النفطي خلال العقد الذي تلا أزمة عام 2008، بنسبة 130% بين عامي 2009-2019...

وتحولت الولايات المتحدة إلى المنتج الأكبر للنفط خلال الفترة بين 2007 و2017، متجاوزة السعودية وروسيا اللتين كانتا بالموقعين الأول والثاني على التوالي.

فتجاوزت في عام 2014 روسيا، وتجاوزت السعودية في عام 2015، وأصبحت تنتج في2019 أكثر من 12,2 مليون برميل يومياً.

وبشكل عام فإن هذا التسارع في إنتاج النفط وما نجم عنه من تسارع في تراجع الاستيراد الأمريكي حمل تأثيراً كبيراً على أسعار النفط العالمية انعكست في عام 2014 مع انهيار أسعار النفط... ثمّ استعادت الأسواق توازنها نسبياً عبر الاتفاقيات والتخفيض المنسّق للإنتاج وتحديداً بين روسيا والسعودية، بينما استمرت الولايات المتحدة في توسيع إنتاجها.

تحولت في 2019 إلى المستهلك العالمي الأكبر والمنتج العالمي الأكبر، بنسبة تقارب 20% في كل منهما، وما زالت تشكل نسبة 16% من الاستيراد العالمي...

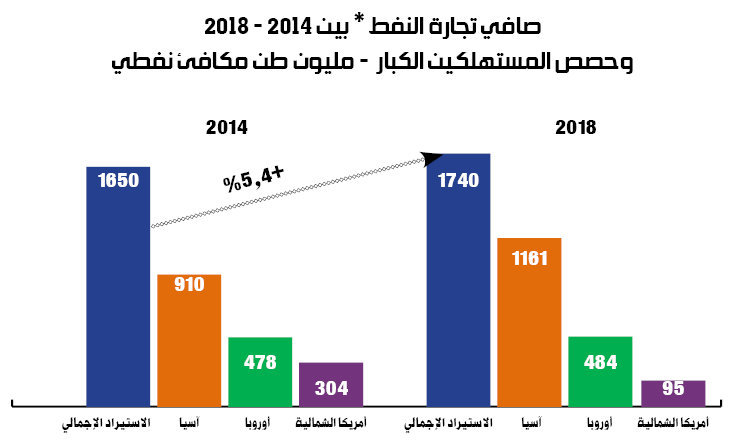

ولكن بالمقابل هذا (النجاح) الأمريكي في المجال النفطي ترافق مع ثغرات، أولها: أن الولايات المتحدة خسرت دور المستورد الأول عالمياً لصالح الصين، التي أصبحت تستهلك 18% من النفط المصدّر عالمياً، والتي أصبحت أكثر ارتباطاً بالمصدرين الكبار في أوبك وخارجها، وتحديداً روسيا والسعودية... الأمر الذي وضع أساساً لعلاقات نفطية جديدة لا تزال في بداياتها، وهو ما سنعود إليه لاحقاً.

أما ثاني الثغرات فهو: طبيعة البناء الذي بَنَت عليه الولايات المتحدة توسع إنتاجها النفطي بالاعتماد على النفط الصخري ضعيف التنافسية عالمياً.

هشاشة النفط الصخري ونتائجها في الأزمة الحالية

ترتبط زيادة الإنتاج النفطي الأمريكي إلى حد بعيد بالنفط الصخري الأمريكي، الذي أصبح ينتج 63% من الإنتاج النفطي الأمريكي وما يقارب: 7.7 مليون برميل يومياً في 2019.

تختلف التقديرات حول الربحية الوسطية للنفط الصخري الأمريكي، أي عند أي حد من التكلفة يصبح خاسراً، وهذه الاختلافات ترتبط إلى حد بعيد باختلاف مواقع الحفر...

ولكن تقديرات أخيرة لمنظمة الطاقة الدولية eia أشارت إلى أن الإنتاج الأمريكي هو الأقل قدرة على تحمّل التراجع الكبير في الأسعار، ومع كل تراجع في السعر فإن أكثر من نصف الإنتاج العالمي الذي يصبح خاسراً وغير مجدٍ سيكون من إنتاج أمريكا الشمالية.

فعند سعر 25 دولار للبرميل: 5 مليون برميل نفط منتجة يومياً عبر العالم لا تحقق أي ربح، و2,9 مليون برميل منها في أمريكا الشمالية... أما عند سعر 15 دولار للبرميل، فإن إنتاج 15,5 مليون برميل يومياً تصبح خاسرةً عبر العالم، ومن بينها 8 ملايين برميل في أمريكا. بينما تخسر روسيا ربحية 1,6 مليون برميل يومياً، والشرق الأوسط: 300 ألف برميل، وتخسر أمريكا اللاتينية 2,5 مليون برميل.

وبشكل عام، فإنه يمكن القول: إن هذه الخسائر بالقياس إلى حجم الإنتاج العالمي البالغ 100 مليون برميل يومياً تبدو قليلة، ولكن المشكلة ليست في حجم الإنتاج الذي يخرج بفعل الخسارة... بل في التراجع في مجمل الإيرادات النفطية، التي يبنى عليها الكثير من الآثار.

إن تراجع أسعار النفط تحمل أكبر التأثيرات على قطاع النفط الصخري الأمريكي الذي يشكل أكثر من نصف الإنتاج النفطي للولايات المتحدة.

فعملياً، وكما أشار موقع بلومبرغ: فإن النفط في الأسواق الفعلية في الولايات المتحدة أصبح يُتداول بسعر وسطي 10 دولارات للبرميل، بينما بعض شركات النفط الصخري وصلت إلى سعر سالب أي: أنها تدفع للمشترين ليشتروا نفطها نظراً لعدم قدرتها على تخزين النفط المنتج أو بيعه.

التوقف الحالي يقضي على أسعار النفط، ويسبب أزمة يرى المختصون الأمريكيون أنها قد تهدد استمرارية القطاع. فعدا عن توقف النشاط الاقتصادي فإن توقف قطاع النقل وحده الذي يستهلك 60% من الإنتاج النفطي العالمي سيكون كفيلاً بتحقيق خسائر لا يمكن استردادها، إذ لا يمكن زيادة طاقته الاستيعابية للتعويض كما في الصناعة أو غيرها (هذا إن استطاعت الصناعة أن تعوّض خسارات التوقف الممتدة منذ مطلع العام الحالي والمتوسعة حتى الآن عبر العالم)، والنفط الذي تمّ استخراجه وتخزينه لن يجد منفذاً جدّياً لاحقاً والخسائر أصبحت محققة ومستدامة.

لذلك فإن شركات النفط الصخري وعموم قطاع الطاقة الأمريكي قد قلّص حتى الآن استثماراته وأعماله المخططة لعام 2020 بنسبة بلغت بالحد الأدنى 20%، والتوقعات أن الاقتطاعات ستتوسع لاحقاً، مع كل ما يرتبط بها من تقليص كبير في عدد العمال ورفع لمعدل البطالة في الولايات المتحدة.

وما يسري في قطاع النفط لن يتوقف عنده، بل سيمتد إلى الفقاعات المالية المرتبطة بهذا القطاع... وإلى كتلة الديون والمشتقات المالية العائمة عبر العالم.

أشارت تقديرات لبنك التسويات الدولية منذ عام 2014 إلى أن ديون قطاع النفط والغاز الأمريكي إضافة إلى الأصول المالية والمشتقات المرتبطة بهذه الديون تقارب 1 تريليون دولار، وتشكل نسبة 40% من مجمل ديون ومشتقات القطاع النفطي العالمي التي بلغت في حينها 2,5 تريليون دولار.

منذ عام 2014 كان بنك التسويات الدولية يشير إلى أن ديون القطاع النفطي العالمي، وتوسعه عبر الدَّين هي واحدة من المخاطر المالية الأساسية... أما اليوم فلا توجد تقديرات دقيقة وشاملة لمجمل ديون قطاع النفط الأمريكي أو العالمي حتى الآن ولكنها بالتأكيد اتسعت منذ عام 2014 إلى حد بعيد مع اتساع مجمل الدَّين الأمريكي والعالمي.

النفط والدولار

إن ارتباط النفط بالدولار عملية معقدة، وهي لا ترتبط فقط بحجم الولايات المتحدة في سوق النفط، وإن كان هذا هو المُحدِّد العميق تاريخياً. إلا أن ارتباط النفط بالدولار يرتبط بأسواق المال العالمية التي تجري فيها عقود شراء النفط المستقبلية التي تشكل آلية تحديد موازية مبنية على تقديرات حركة السوق الفعلية، ولكنها مستقلة عنها نوعاً ما. إن عمليات التسعير هذه تجري من قبل المال الاستثماري العالمي والمتاجرة بالنفط في أسواق المال العالمية وليس في عمليات تبادل النفط الحقيقية.

صفقات التبادل هذه هي جزء هام من تسعير النفط العالمي، الذي يرتبط تسعيره بالعرض والطلب، ويرتبط أيضاً بعامل التوازن المتمثل في الاحتياطيات وتخزين المصافي، إضافة إلى السوق المالية، وفق إدارة معلومات الطاقة الأمريكية iea.

تلعب الأسواق المالية دوراً هاماً في تسعير النفط، وإبقاء سعر النفط عالمياً الآن عند حدود 30$ بينما السعر الواقعي في السعودية انخفض عن 14$ للبرميل، وفي الولايات المتحدة عن 10$...

ازدادت هذه التبادلات في السوق الأمريكية وحدها بنسبة 75% بين عامي 2009- 2019، حيث سلعة النفط هي واحدة من السلع التي يتم استثمار الكثير من الدولارات في المضاربة على قيمتها، والاستثمار فيها... وتراجعها سيحمل تأثيرات واسعة على كتلة الدولار العائمة في السوق الأمريكية والعالمية.

ولكن تأثير النفط على الدولار، بل وتأثير أية سلعة أخرى على موقع الدولار العالمي، هو رهن بنضج حقيقي للبديل... أي بتوسع عقود الشراء الفعلية بالعملات الأخرى.

فالصين التي أصدرت عقود نفط مسعّرة باليوان، أصبحت تساهم بنسبة 33% من العقود المتداولة عالمياً بعد 9 أشهر من إصدارها، ليبقى الدور رهناً على منطقة اليورو التي بإصدارها لعقود شراء نفط بعملتها كما اقترحت أطراف في المفوضية الأوروبية ستحدث نقلة أخرى في سوق النفط العالمية...

قد تكون لحظة تعمّق الأزمة هي اللحظة المناسبة للإسراع بخطوات من هذا النوع، تحديداً مع ارتفاع الطلب على الدولار عالمياً وتوقف عمليات الاستثمار الدولية.

خلاصة

يمكن أن نجمل في ما بين أيدينا من معطيات حالية بالتالي:

إن اضطراب سوق النفط الحالي لا يرتبط فقط بالأزمات الآنية، بل إن تراجع الطلب على النفط العالمي مع النمو الضعيف عالمياً خلال عقد مضى، مقابل ازدياد العرض وتحديداً من الولايات المتحدة، يؤدي موضوعياً إلى ميل الأسعار نحو الانخفاض.

الولايات المتحدة حاولت تثبيت هيمنتها على سوق النفط، فأصبحت المنتج الأكبر والمستهلك الأكبر، ولكنها تركت موقع المستورد الأكبر واعتمدت على النفط الصخري ضعيف التنافسية.

نمت صناعة النفط الأمريكي بناء على النفط عالصخري عالي التكلفة قياساً بإنتاج النفط عبر العالم، والأهم أنه نما عبر الديون والاستثمار المالي في هذه الشركات، وهو اليوم أكثر عرضة للخسائر من باقي مراكز الإنتاج النفطي العالمي مع كل تراجع في السعر جارّاً وراءه ما يزيد على تريليون دولار من ديون ومشتقات النفط الأمريكية.

اللحظة الحالية قد تكون مناسبة ليس فقط لتوسّع تسعير النفط باليوان، بل ربما لإصدار عقود تسعير النفط باليورو أيضاً في ظل (شحّ الدولار عالمياً) وتراجع القطاع النفطي الأمريكي.

معلومات إضافية

- العدد رقم:

- 960