ليلى نصر

ليلى نصر

غاز شرق المتوسط نعمة أم نقمة؟

منطقة شرق المتوسط واحدة من أهم المناطق الجيوسياسية عبر العالم، ومنذ عام 2000 تقريباً بدأت فرصة جديدة تتبلور على خارطة أهمية المنطقة، متمثلة باكتشافات الغاز في الحوض الشرقي للبحر المتوسط، اكتشافات من حيث الحجم قد لا تكون (تغيراً في اللعبة) ولكن استغلالها قد يخلق واقعاً جديداً في المنطقة يكون إما «نعمة أو نقمة»!

الحديث عن الغاز في شرق المتوسط ليس قديماً على الرغم من أن أول اكتشاف كان في عام 1969 في سواحل الإسكندرية المصرية، ولكن منذ عام 1999 بدأت موجة التنقيب الثانية والتي تركزت في السواحل الفلسطينية المحتلة. (إسرائيل) هي السباقة إلى الاكتشاف والإنتاج، حيث تشغّل حقلين أساسين اليوم تامار وليفاثان الذي يفترض أن يبدأ بالإنتاج قبل نهاية العام، بعقود موقعة مع كل من مصر والأردن للتصدير.

أما مصر فيبدو أن لديها أكبر احتياطي، مع بدء الإنتاج في حقل ظهر منذ عام 2017 باحتياطي 850 مليار متر مكعب، وحقل النور المكتشف حديثاً وهو الأكبر باحتياطي 2.5 تريليون (ألف مليار) متر مكعب.

الاحتياطيات الباقية المتوقعة تتوزع في المياه الإقليمية وعلى الحدود البحرية لكل من قبرص واليونان ولبنان وسورية... وكذلك تركيا حيث يشتد الخلاف، وهو ما سنعود إليه.

احتياطي متوسط الحجم 10 ترليونات

يقدر إجمالي الاحتياطيات بحوالي 10 ترليونات متر مكعب، وهو رقم غير ثابت مع اختلاف تقديرات الاحتياطيات بين وجهات التقدير الدولية، ولكنه بالعموم متوسط الحجم، يُقارب خُمس الاحتياطيات الروسية الأكبر عالمياً 50 تريليوناً، وثلث الاحتياطيات الإيرانية: 33، وأقل من احتياطيات قطر: 23، ويعادل تقريباً الاحتياطيات الأمريكية والسعودية قرابة 8-9 تريليون متر مكعب.

أهمية هذا الغاز ليست بكمياته بمقدار أهمية موقعه، وقربه من أهم المستهلكين العالميين أي الاتحاد الأوروبي (الذي استورد 400 مليار متر مكعب في 2018)، وهو لن يكون بديلاً عن وجهات الغاز الأساسية إلى أوروبا وهي الروسية تحديداً، ولكنه أيضاً منافس هام.

وللمقارنة يكفي القول إن الإنتاج اليومي الكامل لأكبر حقل في شرق المتوسط وهو ظهر المصري 12 مليار متر مكعب، بينما التدفق المتوقع من الخطين الروسيين إلى أوروبا السيل الشمالي 2 والسيل التركي الذي سيقارب 85 مليار متر مكعب يومياً مع بدء التدفق الكامل.

الملفت أن الإمكانات التصديرية لغاز شرق المتوسط قد لا تكون كبيرة، نظراً لثلاثة جوانب أساسية، الأول المتعلق بالاستهلاك، أي من سيشتري هذا الغاز؟ والثاني يتعلق بالعرض، أي ما هو حجم الفائض التصديري لغاز المنطقة؟ والثالث يتعلق بالظروف السياسية المعقدة.

من سيشتري غاز المتوسط؟

إن التحدي الأول أمام غاز المتوسط يتمثّل بارتفاع الكلف مع الحاجة للكثير من الإنفاق مع عدم وجود بنى تحتية كافية: (أنابيب، ومحطات إسالة)، بالمقارنة مع الأسعار العالمية المتراجعة للغاز الطبيعي، والتي تجعل التصدير تحدّياً أمام الدول المنتجة. حيث تراجع سعر النفط في الأسواق الأوروبية وأسواق الولايات المتحدة بنسبة 30% خلال عام مضى.

فهل ستستطيع دول المتوسط أن تنتج غازاً قليل التكلفة بالمقارنة مع تراجع السعر عالمياً؟ لدى هذه الدول فرصة في السوق الأوروبية وهي الأقرب ولكن الطلب على الغاز في هذه السوق لا يتوسع إلا بنسبة قليلة إذ يتراجع لأغراض البناء، ويتوسع قليلاً لأغراض الطاقة والصناعة. وأولويات السوق الأوروبية التي استوردت 400 مليار متر مكعب في 2018، ستبقى للغاز النرويجي والروسي منخفض التكلفة، بينما الفرصة التصديرية مفتوحة لتصدير غاز المتوسط إلى الجنوب الأوروبي وإيطاليا تحديداً التي تنشط شركاتها في الاستثمار في غاز المتوسط (شركة ENI’S).

أما تصدير الغاز المتوسطي إلى كبار المستهلكين في آسيا فلن يستطيع أن ينافس كبار المنتجين الآسيويين: روسيا، وقطر، وأستراليا وكذلك الاحتياطي الكامن في إيران.

ولكن يبقى السؤال هل لدى هذه الدول فوائض كبرى للتصدير؟

هل هنالك فائض كبير للتصدير؟

الجانب الثاني يتعلَّق بحجم فائض الغاز عن حاجات المنطقة، عموماً لا يشكل الغاز نسبة كبيرة من استهلاك المنطقة للطاقة، وتعتبر منطقة (الشرق الأوسط) المنطقة الثانية عالمياً بعد الصين من حيث توسع استهلاك الغاز لأغراض الكهرباء والصناعة والبناء، والتقديرات في عام 2012 تقول إن حاجات أربع دول منتجة مستقبلاً: قبرص، الكيان الصهيوني، سورية، ولبنان ستتضاعف مرتين ونصف بين عامي 2010- 2020، وثلاث مرات ونصف حتى 2030، وهذا دون تقديرات توسع الطلب مع إعادة الإعمار السورية.

أما مصر صاحبة الاحتياطي الأكبر حتى الآن فاكتشافاتها الحالية تعطيها هامش تصدير لا يتعدَّى 6% من الإنتاج، مع تعداد سكاني قارب 100 مليون نسمة، وتوقعات بنمو الاستهلاك على مشاريع توسيع البنى التحتية المعتمدة على الغاز، كما أن تركيا التي تتطلع إلى الفرصة الكامنة في الغاز على حدودها، هي واحدة من دول المنطقة التي تتنازع على ملكية الحقول، ومستهلك غاز هام ...

الفوائض التصديرية قد تتواجد لدى قبرص والكيان وربما لبنان مستقبلاً ولكن هذه الفوائض قد تكون مطلوبة للاستهلاك المتوسع في الإقليم أكثر مما هي مطلوبة لأوروبا.

عوائق سياسية وصولاً إلى التلويح العسكري

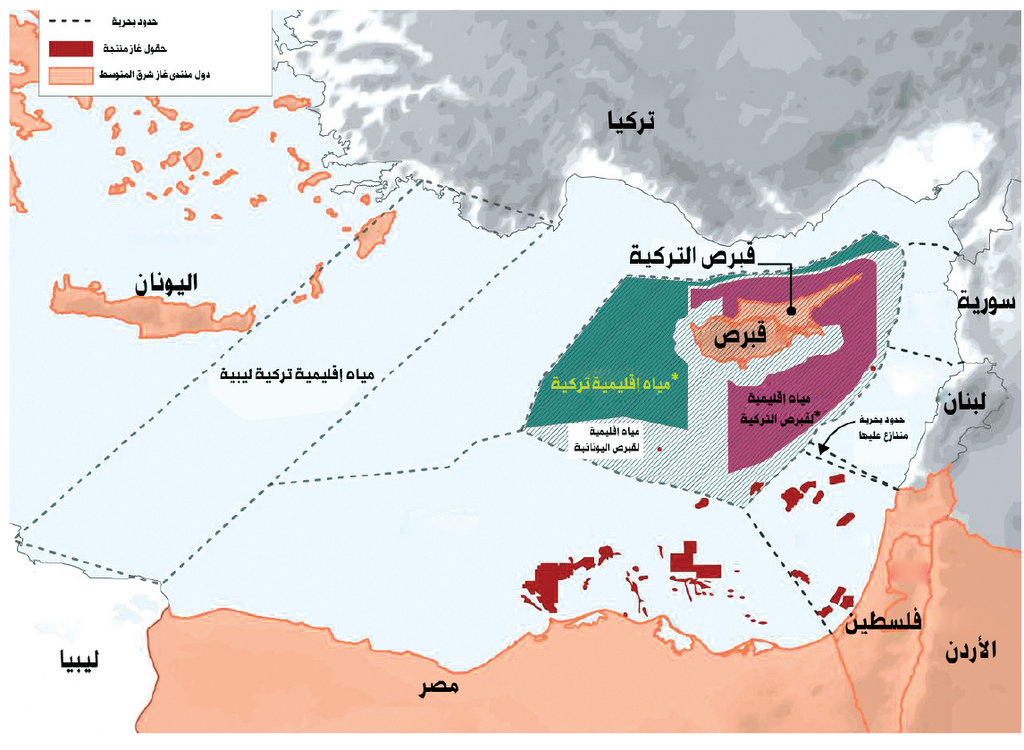

العائق الثالث أمام الإنتاج والتصدير هو الوضع السياسي المعقد بين دول المنطقة، فعملياً تتوقف عمليات الاستكشاف في بعض المناطق وبالتالي عمليات التطوير والإنتاج نظراً للنزاع حول الحدود البحرية وملكية الحقول والاضطرابات في المنطقة. فعدا عن الوضع السوري الذي أخّر عمليات التنقيب منذ 2011 في البلوكات الثلاثة الموجودة، فإن الوضع في المياه الإقليمية اللبنانية ليس أفضل، ولا يزال بلوكان موضع صراع مع العدو الإسرائيلي. أما المشكلة الأكبر فهي في قبرص وتركيا واليونان، حيث لا يوجد اتفاق على ترسيم الحدود البحرية، وبالتالي على ملكية الحقول وإمكانية الاستكشاف.

زاد الطين بلّة إطلاق منتدى غاز شرق المتوسط مطلع العام الحالي، الاتفاق المرعي أوروبيّاً وأمريكيّاً والذي عُقد في القاهرةوضمّ مصر والأردن وقبرص واليونان و(إسرائيل)، لتنظيم العمليات والأسعار واتفاقيات البيع. وقد عزل هذا الاتفاق تركيا، بينما لم تشارك كل من لبنان مع وجود الكيان ضمن المجموعة، وسورية المستبعدة بكل الأحوال في الظروف الحالية.

شكّل الاتفاق تهديداً واستفزازاً إضافياً لتركيا، التي ترفض التقسيم الحالي للحدود البحرية في المتوسط وبحر إيجه، وتعتبر مساحات حدودها الإقليمية أوسع من المتعارف عليه دولياً، ولذلك فهي توسّع تنقيبها في مناطق متنازع عليها مع اليونان وقبرص اليونانية. الأمر الذي ينبئ بتوترات عسكرية وتحديداً مع تحفيز الولايات المتحدة لهذا التوتر عبر السماح بتسليح قبرص اليونانية مؤخراً...

ومؤخَّراً ارتفع التصعيد التركي عقب فشل الاتفاق التركي– (الإسرائيلي) لمدِّ أنبوب غاز وصولاً إلى أوروبا، وتوقيع الكيان الصهيوني لاتفاق بديل لمدِّ أنبوب غاز شرق المتوسط، وهو الأنبوب البحري الأطول والأعمق عالمياً: 2100 كم، والذي يصل من المياه الإقليمية المحتلة إلى قبرص فجزيرة كريت اليونانية وصولاً إلى اليونان وجنوب شرق إيطاليا. وهو المشروع الذي تمّ إعلانه في الإمارات التي تستثمر فيه، وبحضور وزير الخارجية الأمريكي... على الرغم من توقيع اتفاق مدّ الأنبوب إلّا أنّ تقديرات دولية تعتبره اتفاقاً سياسياً وليس اقتصادياً بما يكفي، وتشكك في إمكانية إطلاقه بتكلفة تتراوح بين 7-9 مليارات دولار، وهو تحدٍّ مقابل أسعار الغاز العالمية المتراجعة وتراجع الطلب الأوروبي.

تركيا ردّت على الاتفاق بقطع طريق هذا الأنبوب، وذلك بالاتفاق مؤخراً مع ليبيا على ترسيم الحدود البحرية، الأمر الذي يجعل تركيا قادرة على وضع سفنها الحربية والاستكشافية في المنطقة الفاصلة بين قبرص وجزيرة كريت اليونانية، ويجعل مدّ الأنبوب يتطلب إمّا تفاوضاً مع تركيا أو فتح معركة إقليمية...

ينبئ الوضع المستعصي حالياً بمعركة محتملة فيها أوزان إقليمية عسكرية هامّة، كتركيا والكيان الصهيوني وحتى مصر، والأهم أنّه يعرقل تطوير المشاريع في المنطقة مع ارتفاع التوتر.

حيث تضغط تركيا بهذا الاتجاه ملوحة بالتصعيد العسكري، وتدفع الأطراف إلى التفاوض حول إعادة رسم الحدود البحرية، والذي يبدو أن للاتحاد الأوروبي ودول المنطقة مصلحة به، بالمقابل فإن الولايات المتحدة قد تدفع نحو توتير الصراع رغم أن شركاتها والشركات «الإسرائيلية» من أهم المستثمرين في المنطقة.

الثروات الجديدة وموارد الغاز في شرق المتوسط، هي أزمة وفرصة، فقد تفجّر كل التناقضات السياسية والملفات العالقة: أزمة ليبيا، تناقض تركيا مع اليونان وقبرص ومع الكيان ومصر مؤخراً، إضافة إلى التناقضات داخل دولة الكيان نفسها، حيث تأخر تشغيل غاز ليفاثان لدعاوى محلية بالفساد والاحتكار، هذا عدا عن الصراع العربي (الإسرائيلي): في لبنان من أجل ترسيم الحدود، وكذلك في مصر والأردن، حيث يقف أمام تصدير غاز الكيان الموقف الشعبي الرافض، والذي يشكل تحدياً جدياً في اللحظة الراهنة مع ارتفاع مستويات الاحتقان الشعبي وهشاشة الأنظمة إلى مستويات غير مسبوقة في عموم المنطقة.

ومقابل كل هذه التناقضات السياسية لا يبدو أنَّ غاز المتوسط قد يتحول إلى منافس إقليمي تصديري جدِّي، ولن يتناقض مع الغاز الروسي أو حتى من آسيا الوسطى الرخيص ومضمون التدفق.

التصعيد السياسي قد يمثل فرصة لتسوية الأوضاع بين تركيا والاتحاد الأوروبي، لأن التلويح بمعركة لن يعني تباطؤ الاستثمار في شرق المتوسط، بل قد يهدد إمدادات الغاز والنفط التي تعبر المتوسط من قطر والخليج... ولن يكون لأي طرف مصلحة بمعركة وتوتر مستدام باستثناء الأمريكيين، وبحدود عدم تضرر مصالح شركاتهم وحلفائهم في الشرق الأوسط.

الآفاق تشير إلى صعوبة احتدام معركة وفتح احتمال تسوية ملفات عالقة، وتحديداً بين تركيا وقبرص واليونان والأزمة الليبية، والأرجح أنَّ غاز المنطقة سيستهلك في دولها المستهلكة، والتي تحتاج إلى نقلات تنموية كبرى يعتبر الغاز عنصراً هاماً فيها.

المصدر REAL CLEAR WORLD

* وفق التصور التركي للحدود البحرية وهو غير متوافق عليه دولياً وتحديداً من قبل اليونان وقبرص اليونانية

معلومات إضافية

- العدد رقم:

- 946