تبعية التمويل التركي للغرب: الديون الخارجية 60% من الناتج

يعتبر الاقتصاد التركي واحداً من الاقتصادان التي ارتبط ارتفاع معدلات نموها منذ مطلع الألفية، بتضخم منظومة الدَّين العالمي. إن الاستقلالية الاقتصادية التركية هشّة نظراً لهذا الارتباط، الذي يعود إلى تبني النموذج النيوليبرالي في الانفتاح التجاري والمالي، الذي فتح بوابات المال العالمي على الاقتصاد التركي، وجعله أكثر تبعية للغرب، وتحديداً عبر وزن الديون الآتية من المال الغربي.

الدَّين التركي المتوسع

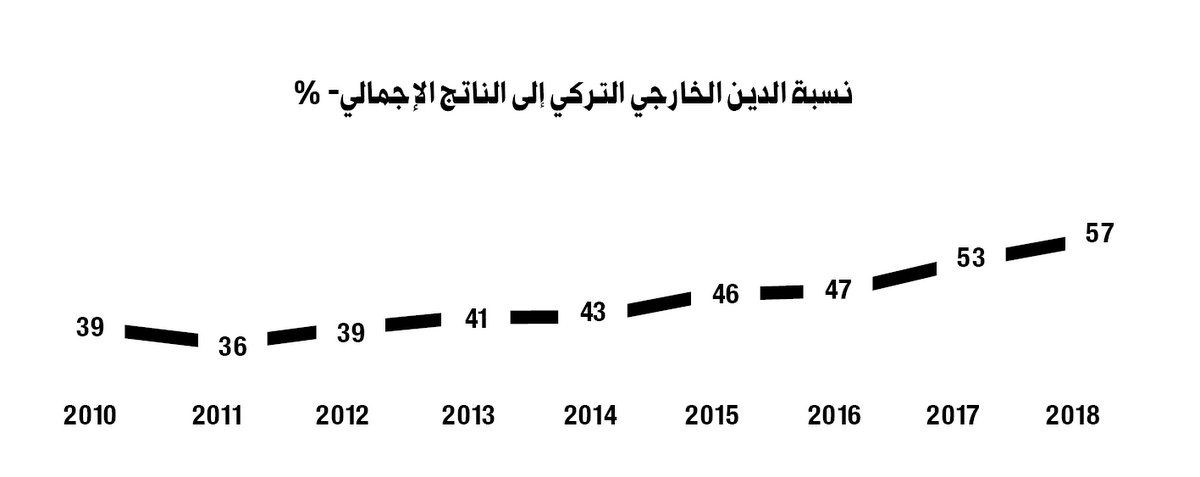

447 مليار دولار هو حجم الديون الخارجية التركية في عام 2018، وقد ارتفع وزن الدَّين الخارجي من الناتج التركي منذ مطلع الألفية منتقلاً من نسبة 35% من الناتج إلى 60% تقريباً بين 2003-2018.

ترتبط فقاعة الإقراض الخارجي التركي بسياسات (التيسير الكمي) بعد الأزمة المالية العالمية في عام 2008. حيث تدفقت الأموال الرخيصة (أكثر من 4 ترليونات دولار حتى عام 2014) من البنوك المركزية الغربية المملوكة من مستثمرين خاصين، لتضخ هذه الأموال إلى القطاع البنكي الغربي. الذي بدوره حصل على هذه الأموال بمعدلات فائدة قريبة من الصفر بل وسالبة، واستثمرها عبر العالم في شراء أصول مالية ذات عوائد مرتفعة... ما ساهم في توسع ظاهرة الاستثمار المالي بغاية المضاربة وتحقيق الأرباح السريعة، في ما أصبح يسمى carry trade.

تركيا هي واحدة من وجهات هذا النمط الاستثماري المضاربي، ففي عام 2013 تدفقت إلى تركيا نسبة 10% من أموال carry trade العالمية، ورقماً يقارب 250 مليار دولار، شكلت نسبة 50% من التمويل الإجمالي للقطاع الخاص التركي، و64% من دَينها الخارجي.

يحمل هذا النمط التمويلي تأثيراته على طابع الدَّين الخارجي في تركيا، وطابع الاستثمار عموماً، فتزيد نسبة التمويل قصير الأمد، وتتوجه نسبة هامة من الدَّين إلى الإقراض الاستهلاكي. وكلاهما يقلل من وزن القطاع الإنتاجي التركي ومساهمته في النمو، ويجعل التوسع الاقتصادي معتمداً على تدفق المال الغربي وتوسع الاستهلاك.

الديون قصيرة الأمد والاستهلاكية

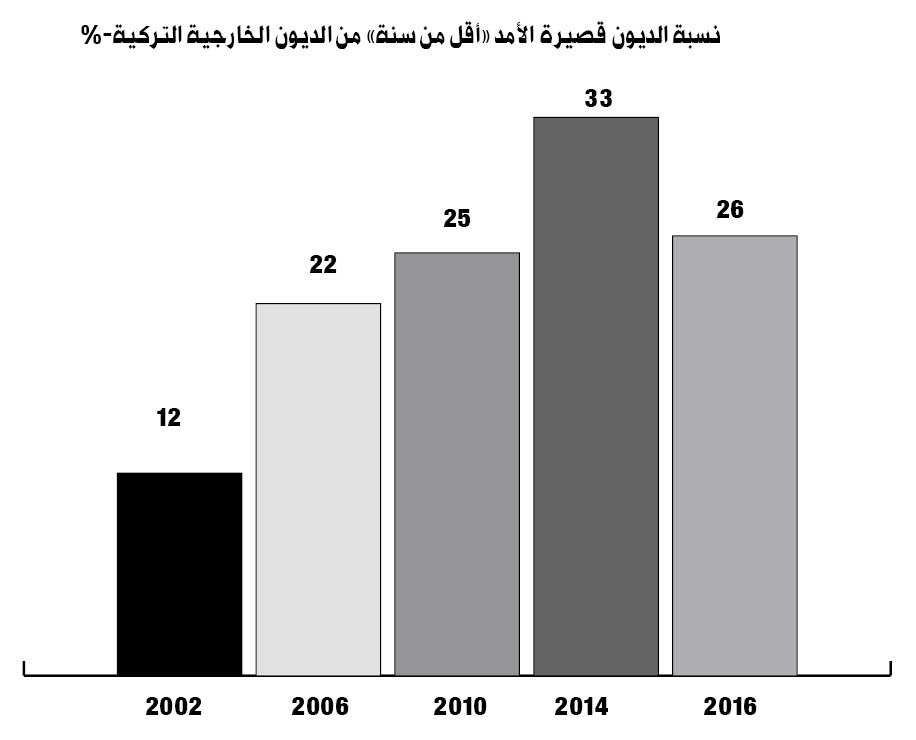

أكثر من ربع الديون الخارجية التركية هي ديون قصيرة الأمد، أي تستحق خلال فترة أقل من سنة، وهي بالتالي لا تستثمر في القطاعات الإنتاجية التي تحتاج تمويلاً يستحق سداده في آجال أطول. وقد تسارع نمو حجم الديون المضاربية التي تستحق بأقل من سنة بعد الألفية... حيث كانت في عام 2001 تشكل 12% من الدَّين الخارجي التركي، وانتقلت إلى 26% في 2018. وهي نسبة مرتفعة بالقياس إلى الدول الأخرى المشابهة من حيث ازدياد التمويل الخارجي، ففي البرازيل مثلاً الديون قصيرة الأمد تشكل 12% من الدَّين الخارجي، وفي إندونيسيا 14%.

الآجال القصيرة والغرض الربحي السريع لهذه الديون، يزيد من توجهها نحو الإقراض الاستهلاكي، وقد ظهر هذا في تركيا التي ازداد الإقراض الاستهلاكي فيها 5 مرات تقريباً بين 2010- 2018. ما يشير إلى مساهمة الديون في إنعاش الاقتصاد التركي عبر تمويل الاستهلاك الذي يشكل نسبة 70% من الناتج التركي.

هشاشة اقتصادية تجاه التمويل الغربي

يوضح حجم الدَّين الخارجي وطبيعته درجة ارتباط توسع نمو الاقتصاد التركي بتدفق المال الغربي منخفض التكاليف إلى تركيا... واتضح بالتجربة أن الاضطرابات السياسية: التركية- الغربية والتلويح بالعقوبات، يؤدي إلى تغيرات سريعة في تدفق هذه الأموال، التي تهرب سريعاً من أماكن عدم الاستقرار محدثة خضّة في الأسواق التي تعتمد في حركتها على هذه الأموال. الأمر الذي ظهر في تركيا وبتأثير كبير على قيمة الليرة التي فقدت أكثر من ثلثي قيمتها منذ مطلع 2014، وأيضاً على النمو الاقتصادي التركي الفعلي، حيث يتراجع نمو الصناعة التركية بشكل مستمر منذ منتصف 2017، حتى أصبحت تسجل معدلات سالبة أي تنكمش شهرياً منذ أكثر من عام.

التهديد بالعقوبات على تركيا، وعموم الأزمة الاقتصادية، يفتح باب انكشاف هشاشة الاقتصاد التركي أمام التمويل الغربي، حيث لن تستطيع الاحتياطيات التركية أن تغطي إلا نسبة 16% من الديون الخارجية (كما هي في 2018)، ولن تكون قادرة بالأدوات التقليدية على تغطية تراجع التمويل وسداد الدَّين... وسيكون على الاقتصاد التركي أن يواجه صعوبات مالية واستعصاء كبيراً في سداد الديون، وتراجع اقتصادي في اقتصاد يعتمد في نموه الحقيقي على التصدير الذي يذهب أكثر من نصفه للغرب، ويعتمد في تمويل استهلاكه واستثماره على الديون الخارجية التي تحتل أموال المضاربة الغربية نسبة هامة منها...

ولكن كل ما سبق يشير إلى أن أزمة في تركيا لن تقتصر على تركيا فقط، بل قد تمتد إلى المنظومة البنكية والأسواق المالية العالمية، وتحديداً عبر أوروبا... إذ تموّل البنوك الأوروبية 35% من الدَّين الخارجي التركي، حيث قد ينتقل التراجع التركي سريعاً إلى بنوك اقتصادات أوروبية تعاني من صعوبات مالية، مثل إسبانيا وإيطاليا وهما من الممولين الأساسيين للدَّين التركي.

معلومات إضافية

- العدد رقم:

- 937