مواضع ربح مستثناة من الضريبة

تراجعت ضريبة الدخل على الأرباح من 40% من إجمالي الضرائب عام 2004 إلى 34% عام 2008 لتخفض الحكومة توقعاتها من الضريبة على الأرباح إلى 22.5% من إجمالي الضرائب عام 2016، ومقابل هذا التخفيض تزداد نسبة الضرائب والرسوم غير المباشرة المدفوعة لقاء الخدمات الحكومية العامة بأغلبها، وضرائب دخل الأجور من إجمالي الضرائب.

قاسيون تقدم ثلاثة نماذج من مطارح الربح الكبير في ظروف الحرب، والتي تقدم لها تسهيلات تخفض من حصيلة ضريبة الأرباح، وتزيد من أرباح هؤلاء:

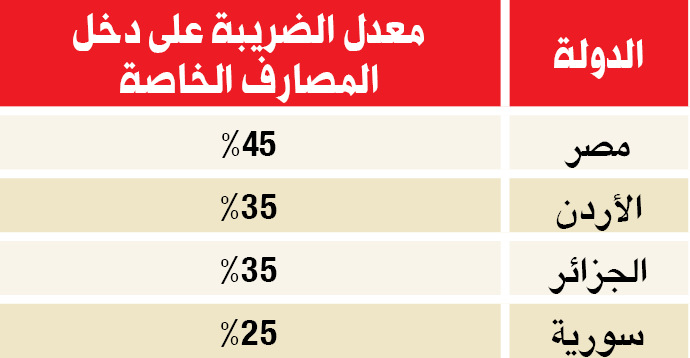

المصارف الخاصة: إعفاء أرباح القطع الأجنبي

حققت المصارف الخاصة المدرجة في سوق دمشق للأوراق المالية خلال التسعة أشهر الأولى من عام 2015 إيرادات إجمالية بمقدار 102,5 مليار ل.س، وجزءاً كبيراً من الإيرادات يعود إلى أرباح فروقات القطع الأجنبي التي تشكل أكثر من 90% من أرباح المصارف! وهذه الأرباح مستثناة من ضريبة الدخل، حيث وفق النظام الضريبي السوري فإن معدل الضرائب المفروض على دخل المصارف الخاصة 25% من صافي الأرباح، وبسبب استثناء أرباح القطع الأجنبي، فإن ما يتبقى كمجمل ضريبة دخل أرباح المصارف يبلغ 2,8 مليار ل.س فقط، بينما يفترض أن تبلغ 19,4 مليار ليرة فيما لو احتسب مجمل الربح، أي خسارة 16,6 مليار ل.س، والضريبة الحالية لا تشكل سوى 3,6%من إجمالي الأرباح المحققة في المصارف الخاصة.

تعتبر ضريبة دخل أرباح المصارف الخاصة في سورية من أدنى ضرائب الدخل في المنطقة، ولم تشهد ارتفاعات خلال الأزمة، بل استثنيت أرباحها من القطع الأجنبي من الضريبة!

الاتصالات..أقل نسبة لأكبر الرابحين!

خلال الربع الثالث من عام 2015 بلغت حصة شركتي الاتصالات الخليوية من الإيرادات المحققة 54 مليار ل.س، وحققت صافي ربح عن الفترة مقداره 27.2 مليار ل.س (سيريتيل 23.5 مليار –mtn 3.39 مليار).

معدل الضريبة المفروض على أرباح الشركتين المحدد بـ 14% لا يحصل بكامله، حيث بناء عليه فإن مقدار الضرائب الواجبة على الشركتين تبلغ 3.8 مليار ل.س بينما مقدار الضريبة على أرباح الشركات المدرجة ضمن بياناتها المالية هو 2,7 مليار ل.س وتشكل 10% من الأرباح فقط، والفارق البالغ 1,1 مليار ل.س في هذا العام فقط، يعتبر خسارة للخزينة العامة و(مكافئة) للشركتين، وهو ناجم عن نظام الإعفاءات الضريبية الواسع، حيث يرد في بياناته المالية إيرادات غير خاضعة للضريبة، فهنالك حوالي 10,3 مليار ل.س من إيرادات سيرتيل غير خاضعة للضريبة، وهي نسبة 43% من الأرباح.

أيضاً لم تجد القوانين الضريبية المرونة الكافية، لتعيد النظر في نسب ضرائب أرباح الشركات المساهمة، التي تسجل أخفض معدل ضريبي بالغ 14%، بينما تبلغ ضريبة الدخل على الرواتب والأجور 20%!.

تغيرت نسبة ضرائب الشركات المساهمة مرات عدة باتجاه الانخفاض قبل الحرب، عبر مراسيم تشريعية وتعديلات لقانون ضريبة الدخل السوري، وخفضت نسبها من 20% عام 2003 إلى 15% عام 2004 إلى 14% عام 2007، وذلك على أساس أن تطرح أسهمها على الإكتتاب العام بنسبة لا تقل عن 50%، بذريعة تحفيز تحويل الشركات إلى شركات مساهمة، مع العلم أن عملية المساهمة والاكتتاب لا تلغي نسب التمركز العالية، حيث أن طرح الأسهم للاكتتاب العام، لا يلغي قدرة مالكي الشركة على شراء معظمها، ويظهر هذا في شركات الاتصالات حيث يملك أقوى 5 أعضاء في سيرتيل نسبة 81% من أسهمها، والـ 5 الأكبر في mtn يمتلكون 97,7% من أسهم الشركة المطروحة للاكتتاب العام!.

وفق النظام الضريبي المصري تخضع شركات الاتصالات الخليوية والشركات المساهمة لمعدل ضريبي على الدخل بمعدل 22.5%، وفي الجزائر تخضع شركات الاتصالات الخليوية بمعدل 24%، بينما حصلت شركتي الاتصالات السوريتين، على استثناءات لرفع الأسعار، وتم نقل عقودها من نظام الـ bot إلى عقد ترخيص، ما يخفض حصة الدولة إلى قرابة 25%، ويسمح بتعويض ضئيل فقط، ومع ذلك كله فإن تمركز الملكية في الشركتين هو الأعلى في سورية وتخضعان لنسبة ضريبة 14% فقط، وهي أقل نسب ضريبة الدخل تقريباً!.

35,5 مليار ضريبة الاستيراد بحدودها الدنيا

يشير الاقتصاديون السوريون إلى أن المستوردين في سورية لطالما كانوا في حالة إعفاء من ضرائب الدخل (السياسة الضريبية في سورية، الياس نجمة-جامعة دمشق 2009)، وخلال الربع الثالث من عام 2015 بلغ حجم المستوردات 1186 مليار ل.س، ولتقدير حجم الأرباح المحققة في مجال الاستيراد، سنفترض أن معدل ربح التجار من الاستيراد هو 20% على أساس معدل ربح تجاري منخفض، وبالتالي فإن أرباح تجار الاستيراد خلال تسعة أشهر تبلغ قرابة 237 مليار ل.س.

وباعتماد معدل ضريبة 15% وفق أقل تقدير وهو المعدل المفروض على الأرباح السنوية المحققة التي تتراوح بين 200-500 ألف ل.س فقط، فإن مقدار الضرائب التي تستحق على أرباح تجار الاستيراد تبلغ 35.5 مليار ل.س وذلك عن أرباح الربع الثالث فقط، بينما تبلغ مجمل تقديرات الحكومة لضريبة دخل الأرباح في عام 2015، 32 مليار ل.س فقط!.

أرقام الموازنة (من فوق الأساطيح)!

لا يكترث السوريون للتصريحات الرسمية كثيراً، وتحديداً بما يخص مشاريع الحكومة ومبرراتها وتعهداتها، بعد تراكم تجربة مفادها «الأقوال كثيرة.. واليد قصيرة».. إلا أن عدم الالتزام بالتصريحات شيء، ودقة الأرقام الرسمية التي تصدرها الحكومة ويصادق عليها مجلس الشعب، كما الموازنة السنوية العامة، شيء آخر..

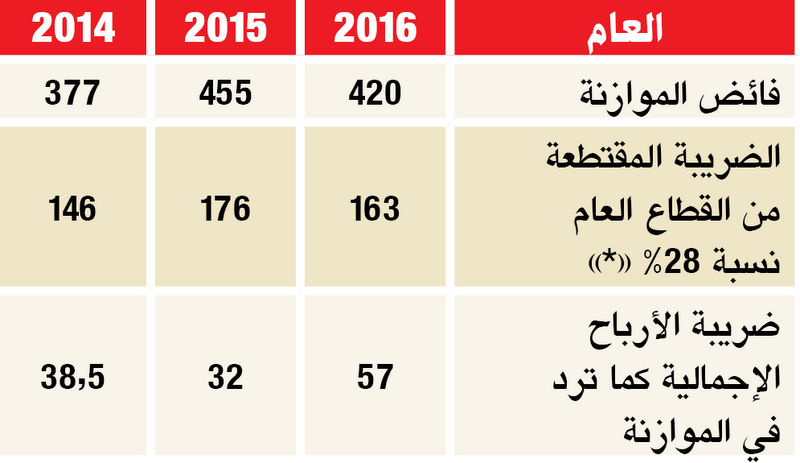

تُفرض ضريبة الأرباح على الجهات العامة، وذلك على أرباحها التي تدون في الموازنة تحت مسمى فائض موازنة في الجهات العامة الاقتصادية، وبنسبة 28% منها كما ذكرنا سابقاً، وبمقارنة رقم فائض الموازنة والنسبة التي من المفترض أن تتحقق منه، مع الرقم الضئيل الذي تضعه الموازنات السنوية خلال الحرب لحصيلة ضريبة الأرباح، والتي تعتبر ضريبة القطاع العام جزءاً منها، يتضح واحد من نقاط الخلل في مشاريع الموازنات الحكومية، التي لم تعد تنشر سوى (نوايا الأعمال)، ولا تنشر الأفعال الفعلية، أي قطع الموازنات، أو المنفذ فعلياً منها منذ عام 2011! وذلك وفق الجدول الموضح أدناه (الأرقام بمليارات الليرات السورية):

الفارق الكبير بين الأرقام المقدرة لحصيلة ضريبة الأرباح في مشاريع الموازنات الحكومية، وبين حجم فائض الموازنة الناتج في القطاع العام، يحتاج إلى تفسير، لأنه يدل على أحد الأمرين: إما أن ضرائب الأرباح المقدرة في الموازنات الحكومية مقلصة، أو أن فوائض الموازنة المقدرة في مشاريع الموازنة الحكومية مضخمة!

والحالتين تحتاجان إلى تفسير، لأنهما تعطيان دليلاً إضافياً على عدم دقة أرقام الموازنة العامة. إلا أن رقم ضريبة الأرباح مرشح لأن يكون الرقم الأقل دقة، على اعتبار أن مكوناته الأخرى تشير إلى مفارقات أيضاً.

فعلى سبيل المثال ضريبة الأرباح الحقيقية المفروضة على كبار المكلفين من الجهات الخاصة، من المفترض أن تكون أكبر من الأرقام الحكومية المقدرة في الموازنات، حيث يشير تقريرٌ نشرته جهات إعلامية عن بيان مالي لوزارة المالية عن منتصف عام 2015، إلى أنها حصلت خلال نصف عام 2015 على: 18,4 مليار ليرة عن ضرائب الأرباح الحقيقية، أي بافتراض ثبات النسبة فإن وسطي التحصيل من ضرائب الأرباح الحقيقية، يجب أن يكون 36 مليار ليرة تقريباً بينما كان مجمل تقدير ضرائب الأرباح في عام 2015: 32 مليار ليرة.

*تم احتساب ضريبة دخل الأرباح بنسبة 28%، على اعتبار أن رقم فائض الموازنة المذكور تقتطع منه ضريبة الربح، أي أنه يشكل 72% من المجموع، والباقي ضريبة، وتم تجاهل نسبة 5% اقتطاع للتوسع الصناعي، لأنها محتملة ولا تتم لمجمل المؤسسات العامة في الظروف الحالية.