آكر وبراوتيغام وهوانغ

آكر وبراوتيغام وهوانغ

تخفيف الديون بسِمات صينية «2»: وقائع تعديل وإلغاء الديون

نشرت جامعة جونز هوبكنز الأمريكية– كلية الدراسات الدولية المتقدمة، ورقة بحثية بعنوان «تخفيف الديون بِسمات صينية»، لثلاثة باحثين مرموقين. تُركّز الورقة على إدارة الصين لديونها الخارجية عامّة، ولديونها للقارة الإفريقية خاصة، سواء من ناحية تخفيف الديون، أو المشاركة المباشرة في المشاريع. تناقش الورقة أيضاً التخويف من استخدام الصين لديونها للسيطرة على الأصول الوطنية. تقدّم قاسيون في جزأين ترجمة تلخيصية لأبرز ما جاء في هذه الورقة.

أوّل قرض صيني للقارة الإفريقية كان لغينيا في 1960. خلال العقود الأربعة الماضية مَوّلت الصين مشاريع على طول القارة الإفريقية، باستخدام مزيج من الهِبات والقروض بفوائد صفرية، وفترات سماح خمسة أعوام، ومدّة 15 عاماً. وبقيت جميع الديون الصينية لإفريقيا ضمن هذه الشروط حتّى بدأ بنك إكزيم الصيني بالتزويد بالائتمان في 1995. وفي جميع تلك القروض التي أعطتها الصين في العقود الأولى ضمن مشاريع المساعدات الخارجية، كان يتم تضمين العبارة التالية: «إن وجدت أيّة صعوبة في سداد الدَّين في الموعد، يمكن تمديد وقت السداد بعد التشاور بين الحكومتين».

حدث التمديد في العديد من الحالات، وخاصة مع دخول القارة في أزمة «العقود الضائعة» في الديون والاقتصاد في الثمانينات والتسعينات. وكما علّق البروفسور الصيني مستشار وزارة التجارة: «تمّت إعادة هيكلة هذه القروض صفرية الفوائد مرّات كثيرة، لدرجة أنّ البلدان لم تعد تتمكن من إيجاد الاتفاق الأصلي». وكما صرّح مسؤولون صينيون في عام 2000، فالصين أعادت جدولة 22 مليار ريمنبي «2,65 مليار دولار» من قروضها، وبعضها خضع لإعادة الجدولة حتّى عشر مرّات، وتمّ تسديد 14% منها فقط.

وفي التسعينات وضمن برامج إعادة الهيكلة بإشراف صندوق النقد الدولي والبنك الدولي، خصخصت عدد من الحكومات الإفريقية مؤسساتها المملوكة للدولة. عدد قليل منها كان ممولاً بقروض صينية. فاوضت الصين تلك الحكومات على عدد من مبادلات القروض بالأسهم لعدد من هذه المشاريع، مثل: مصنع نسيج الصداقة ومزرعة أنبونغو في تنزانيا، ومثلها في مالي. كان الأمل معقوداً على الإدارة الصينية بأن تحوّل هذه الاستثمارات إلى أكثر إنتاجاً. لكن لم تتحقق الخطط بعد أن رأت الإدارة الصينية بأنّ البيئة الاستثمارية تحتوي على تحديات هائلة.

إعادة جدولة الديون

بدأ بنك الواردات الصينية بمنح القروض للحكومات الإفريقية في 1995. في البدء تبع البنك العرف الدولي القاضي بتضمين شروط جزائية كبيرة: 20 إلى 50% على فوائد على التأخر في السداد. لكنّ هذه الشروط اختفت في العقود التالية لعام 2000. وعند النظر إلى حالة المعسرين، مثل: زمبابوي وسيشل قبل إعادة الهيكلة، تبيّن عدم تطبيق هذه الشروط على الإطلاق. في عام 2000 أطلقت الصين برنامجاً لإلغاء الديون. انخفضت وتيرة إعادة الجدولة، ثم عادت وارتفعت مرّة أخرى بعد تهاوي أسعار السلع في 2014. وقد درسنا 10 دول إفريقيّة قبل تأثير كوفيد-19 حصلت على إعادة الجدولة، وواحدة حصلت على إعادة تمويل منذ 2000.

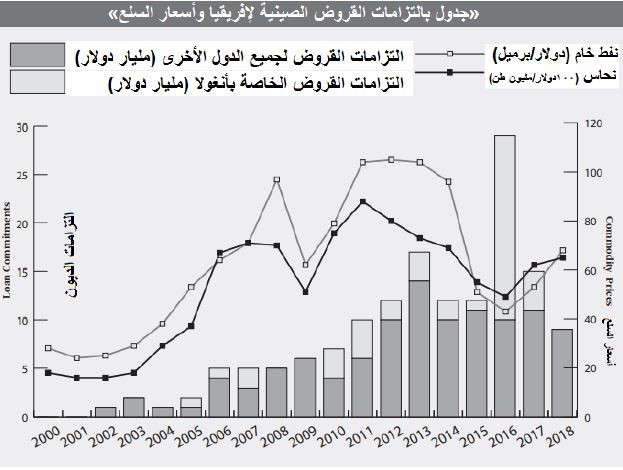

في الفترة ما بين 2000 و2012 تضمنت إعادة الجدولة عموماً الديون الصغيرة نسبياً ذاتها التي لها سِمات القروض الصينية في الأعوام السابقة، ومتوسطها 52 مليون دولار لكلّ حالة. وقد رصدنا تسع عمليات إعادة هيكلة تبلغ 415 مليون دولار في 5 بلدان ضمن هذه الفترة. لكن بعد تهاوي أسعار السلع في 2015، تمّ تسريع عمليات إعادة الهيكلة التي طلبتها الدول، وكانت تشمل مبالغ كبيرة وسطياً مليار دولار لكل حالة. تتبعنا إعادة جدولة رسمية لمبلغ 7,1 مليار دولار في ستّ دول بين 2015 و2019. كما حصلت أنغولا على إعادة تمويل لقرابة 7,5 مليار دولار. يعكس هذا التقاءً خطياً تجاه: التسارع السريع للإقراض الصيني خلال فترة جيدة لاقتصاد القارة الإفريقية ولأسعار السلع العالمية، مع انتهاء فترات السماح للقروض الصينية التي بدأت بالانخفاض.

كيف تمّت إعادة هيكلة الديون؟

خلال أزمة الديون أواخر القرن العشرين، رأينا بأنّ الكثير من المقترضين السياديين لم يستفيدوا من خدمة القروض بالفائدة الصفرية التي كانت تقدمها الحكومة الصينية. فبرنامج القروض بفائدة صفرية ذو طبيعة دبلوماسية، وهو جزء جوهري في المساعدات الصينية الخارجية، حيث لم يتمّ الضغط أبداً على أحد من أجل سداد القروض. بعد 2019، مع مجموعة متنوعة جداً من القروض، لم تعد مسألة إعادة الهيكلة التجارية بتلك السهولة، رغم أنّها لا تزال تحدث.

الأداة الرئيسة التي تستخدمها بكين للضغط من أجل السداد عند تعسّر الدولة هي: إيقاف المصاريف على المشاريع التي يجري تنفيذها «ممّا يبطئ إنجازها، ولكنّه يضرّ أيضاً بالمقاولين الصينيين»، كما تمنع الموافقة على قروض جديدة. تظهر حالة زيمبابوي مثالاً، حيث تمّ رفض ضمان قروض جديدة، حتّى يتم دفع جزء من القروض المعسرة القديمة.

ومن المهم أن نفهم أنّ إعادة الهيكلة لا تحدث لكامل الملف، بل يدرس كلّ قرضٍ على حدة. وتبدو موزمبيق هي الاستثناء الوحيد لهذا المبدأ. جميع حالات إعادة الهيكلة التي درسناها حدثت في بلدان تواجه أزمة موازنة مدفوعات حادة، لكن يمكن حدوث إعادة هيكلة ديون متواضعة في الاقتصادات السليمة نسبياً، إن كانت المشاريع لا تجني المال الكافي لدفع القروض التي تموّلت بها. وتصبح الحالة الأخيرة واضحة في إعادة هيكلة قروض مصفاة «النيجر سواريز». لكن هنا رغم تمديد فترة السداد، لم يقم البنك الصيني بتغيير معدلات الفائدة أو بإعادة تمويل القرض. يعود ذلك بشكل رئيسي، لأنّ المشروع كان يجني المال واقتصاد النيجر كان يؤدي بشكل جيّد نسبياً. وتنطبق ذات الحالة على خطّ حديد أديس-أبابا الذي تمّت إعادة هيكلة قرضه بالرغم من تحقيق الاقتصاد الإثيوبي نمواً بمعدل 8%، وكذلك الأمر في المفاوضات على ديون جيبوتي رغم تحقيق الأخيرة نمواً بمعدل 7,5%. مع التأكيد على أنّه لم يتمّ إعادة هيكلة كامل الديون، بل فقط المشاريع التي تواجه مشكلة والتي طلبت تمديد فترة السداد.

في بعض الحالات القليلة كانت تتمّ إعادة الهيكلة بعد طلب الدولة المعسرة المساعدة من صندوق النقد الدولي. إن كانت الدولة معسرة تجاه عدد من المقرضين وقروضها ليست مستدامة وفقاً لتقديرات لصندوق النقد الدولي، يطلب الصندوق من الدولة التفاوض على إعادة الهيكلة. الكونغو مثال جيد هنا. قد تساعد الاستفادة من مطالبات صندوق النقد الدولي البلدان في التفاوض مع المقرضين في بكين، لكنّها ليست شرطاً مسبقاً لازماً.

تظهر الحالات أيضاً ضرورة التمييز بين المقرضين المتنوعين في الصين، حيث لا يتصرف الجميع بذات الشكل. أظهر بحثنا بأنّ بنك إكزيم الصيني هو المقرض في أكثر حالات إعادة الهيكلة في إفريقيا. في بعض البلدان «الكونغو وإثيوبيا والنيجر» تفاوض المدينون أيضاً بشكل منفصل مع الشركات الصينية التي زودتهم بالائتمان التجاري. تبع بنك إكزيم النمط الذي اعتمدته الحكومة في برامج إقراضها القديمة: الخطوة الأولى عادة هي: تمديد فترة السداد. وفي حالات قليلة قام البنك بتخفيض معدلات الفائدة. الاختلاف الكبير بين الشروط التي تمّت إعادة هيكلتها في جيبوتي وإثيوبيا تظهر أيضاً عدم وجود نموذج «إعادة هيكلة» واحد على مقاس الجميع.

قرض بنك التنمية الصيني لأنغولا البالغ 15 مليار دولار، والذي أنفق في 2016، كان الحالة الوحيدة التي رصدناها لإعادة التمويل. فرغم طلب النيجر لإعادة التمويل لم يتم ذلك. يمكن لبنك إكزيم الصيني تخفيض معدلات الفائدة، أو تمديد فترة السداد لدَين موجود، وإعادة التمويل بما يشتمل على قرض جديد. لكن بما أنّ بنك إكزيم هو وكالة ائتمان صادرات، وعادة ما ينفق بشكل مباشر على شركات التصدير «بما في ذلك تصدير خدمات الإنشاءات»، فمن المحتمل أنّهم لا يملكون أدوات إقراض تسمح لهم بمنح قروض جديدة لمشاريع لم تعد تتضمن عقد تصدير.

وفي حين أنّ الأدلّة ضعيفة، فقد ظهر لنا أيضاً بأنّ القروض غير المضمونة بصادرات السلع وحسابات الضمان هي محل إعادة الهيكلة. ذلك أنّ القروض المضمونة بالسلع الأساسية أصبحت في الواقع أسمى مرتبة من الديون الأخرى. تقدم أنغولا مثالاً جيداً هنا، فهي تسدد مدفوعات منتظمة من قروضها للصين بالنفط، بينما لم تقم الكونغو فيما يخص القروض الثمانية التي تمّت إعادة هيكلتها.

بالمقارنة بين المفاوضات التي تدخلها الدول لإعادة هيكلة ديونها مع الدائنين الخاصين غير الصينيين، وتلك مع بنك إكزيم الصيني، يتم التوصل لاتفاق مع الصينيين بشكل أسرع. بدأت موزمبيق التفاوض على ديونها التي شكّلت 128,3% في أواخر 2016، فتوصلت إلى اتفاق مع الصين في 2017، بينما استمرّ التفاوض على المبلغ الرئيسي فقط إلى 2018 مع الدائنين الأوربيين. وبالمثل بدأت الكونغو المفاوضات على ديونها في 2018 فتوصلت في نيسان 2019 إلى اتفاق مع بنك إكزيم الصيني، بينما استمرت مع مراكز الإقراض التجاري بما فيها غلينكور، إلى نيسان 2020.

عندما تضرب أزمات الديون، لم نشهد أيّة حالة تقوم فيها البنوك الصينية بمحاولات «لمصادرة الأصول»، ولهذا لا توجد ولا حتّى حالة واحدة أمام المحاكم أو التحكيم الدولي تدل على ذلك. عوضاً عن ذلك يحاول المسؤولون الصينيون تطوير حلول «على القياس» لمعالجة الديون وتطويرها لاستدامتها، كلّ حالة على حدة. مثال: إعسار مشروع البنية التحتية الكونغولي: الطريق السريع الوطني الأول. حيث حوّل المدين المشروع إلى شركة عامة- خاصة، فجلب الدائن ائتلاف شركات فرنسية- صينية إلى الشراكة لتضخّ أسهماً جديدة في المشروع لضمان أنّ الطريق ستتم صيانته على مدى 30 عاماً على الأقل.

بالاشتراك مع مستثمرين أجانب آخرين، بدأت الصين بالاستثمار في شراكات عامة- خاصة في إفريقيا، رغم أنّ الأرقام لا تزال محدودة. فكما هي الحال في الكونغو وسريلانكا، في بعض الحالات يتم تمويل المشاريع التي تستثمر فيها الشركات الصينية من خلال البنوك الصينية. بهذه الطريقة تساعد الاستثمارات الصينية البلدان على تحسين ميزان مدفوعاتها المأزوم. الاتجاه الإفريقي نحو الشراكات العامة- الخاصة ليس مقتصراً على الصين، وهو يتم مع/ أو دون الشركات الصينية، فهو يعود لأصله لنصائح مؤسسات واشنطن»، ولهذا قد نرى المزيد من الخصخصة في المستقبل. ولهذا وعوضاً عن اعتبار الأمر مؤامرة من البنوك الصينية من أجل السيطرة على أصول الدول المقترضة، علينا أن ننظر له كدليل على أنّ الممارسات الصينية متسقة مع الأعراف الدولية للإقراض.

إلغاء الديون

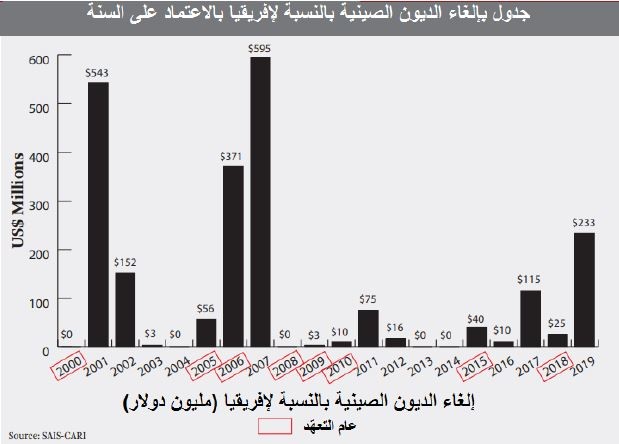

مع انتشار وباء كوفيد-19 في إفريقيا، تزايدت الدعوات لإلغاء الديون بشكل حاد. لكن تاريخياً، إذا ما أخذنا جانباً المثالين العراقي والكوبي، فتجربة الصين مع إلغاء الديون محدودة. كان أوّل تعهد بإلغاء الديون من قبل بكين في إفريقيا في عام 2000، حيث قامت الصين بإلغاء جميع الديون الإفريقية التي أعسرت أو أعيدت هيكلتها في العقود الثلاثة السابقة للألفية. التعهدات التالية ركزت على إفريقيا خاصة، وعلى البلدان منخفضة الدخل عموماً. كان تعهد الصين بإلغاء الديون مقتصراً عموماً على القروض الحكومية صفرية الفائدة.

خلافاً للقروض التجارية الميسرة من البنوك الصينية، فالقروض صفرية الفائدة أصدرتها وزارة التجارة– وهي التي تدير الهِبات الصينية أيضاً. يُسهّل هذا الأمر على الحكومة الصينية القيام بإجراءات تخصيص الموارد اللازمة لتخصيص المبلغ لإلغاء الديون. هذه القروض الحكومية خلافاً لتمويل البنوك الصينية تعتمد بجزء منها على دفعات القروض القديمة، وهي سهلة الإلغاء، لكونها لا تنطوي على بنوك قد يؤثر الإلغاء على ربحها الإجمالي.

تظهر بياناتنا بأنّ وسطي القروض بفوائد صفرية لإفريقيا كان 10 ملايين دولار للقرض. يشكّل هذا النوع من القروض جزءاً صغيراً «أقلّ من 5%» من مجمل القروض الصينية لإفريقيا ما بين 2000 و2018. لكن برغم هذا فقد ألغى بنك إكزيم بعض الديون الميسرة، وليس ذلك في إفريقيا وحسب، فلدينا حالات أخرى، مثل: أفغانستان. ولكن كما صرّح مسؤول في بنك إكزيم الصيني: «حتّى إن لم يدفعوا لنا، فلا يزال يتوجب علينا أن ندفع لمالكي الأسهم». يمكننا أن نرى بأنّ اتجاه إلغاء الديون سيبقى مقتصراً في المدى المنظور على القروض الحكومية التقليدية صفرية الفوائد.

الصين، خلافاً لأعضاء نادي باريس للمقرضين، لا تنشر بشكل اعتيادي إحصاءات إلغاء الديون، وليس هناك بيانات رسمية علنية كاملة عن الأعوام والسنوات. لكن الشائع تداوله أنّ الصين ألغت ديوناً بقيمة 10 مليارات دولار في إفريقيا بحلول عام 2005. لكن إذا ما اعتمدنا على بيانات المساعدات الخارجية الصينية فسنحصل على نتيجة إلغاء الصين لـ 3 مليارات دولار بين عامي 2000 و2012. وإذا ما أردنا الاعتماد على مجموعة من البيانات الأخرى، فسنرى بأنّ الصين ألغت 3,4 مليارات دولار من ديون إفريقيا بين 2013 و2019.

الدول التي تقوم الصين بإلغاء ديونها عموماً هي مجموعة الدول المتعسرة جداً المشمولة «بمبادرة الدول الفقيرة المديونة بشدّة HIPC». لكنّ الصين قامت أيضاً بإلغاء ديون دول أخرى مثل: إريتريا والصومال والسودان وزمبابوي، وهي الدول التي كانت في البدء ضمن المبادرة ثمّ خرجت منها لأسباب تقنية-تصنيفية رغم استمرار اقتصاداتها بالمعاناة.

وإذا ما أردنا معرفة مدى «السهولة» في تعامل الصين مع مدينيها، فالأفضل أن نقارنها بنادي باريس للدائنين. فرغم تشكله في 1956، إلّا أنّه انتظر الكثير من السنوات حتى قام بإلغاء الديون. فبين عامي 1975 و1988، وافق النادي على إعادة جدولة الديون دون أن يوافق على إلغائها أو تعديل قيمتها. وفقط في 1988 وافق على إلغاء ثلث ديون الدول الفقيرة المعسرة. وإذا ما نظرنا إلى الناتج المحلي الإجمالي لأعضاء النادي في 2010 مقاساً بحصة الفرد فقد كان 34,012 دولار، بينما كان في الصين 7,735 دولاراً، ما يعني بأنّ أعضاء النادي قادرين على تحمّل تكاليف إلغاء الديون براحة أكبر من الصين. لكنّ الصين في واقع الحال هي من تقوم بتخفيف أعباء الديون التي تعسر الدول المقترضة.

يبقى علينا أن ننتظر البيانات التي ستُجمع بعد مفاوضات وطلبات التخفيض على إثر أزمة وباء كوفيد-19، لنرى إن كانت الصين ستنفذ توجيهات أحد مسؤولي صندوق النقد الدولي الذي قال: «على الصين أن تسير في الطريق الذي مشت به الدول التي سبقتها»، أم أنّها ستستمرّ بخطّ طريق خاصّ بها بما يخصّ تخفيف الديون، من ضمنه اللجوء إلى الحلول التنموية كما في حال سد الدين عبر استيراد السلع من الدولة المقترضة، كما يحدث مع أنغولا، أو الدخول في شراكات لإنقاذ أزمة المدفوعات كما هي الحال في ميناء هامبانتوتا الذي تحدثنا عنه في الجزء الأول من المقال.

تخفيف الديون بسمات صينية «1»: بين الإجراءات التقليدية والخلّاقة

معلومات إضافية

- العدد رقم:

- 1010