القتال على جبهة النفط أيضاً... «نظام عالمي جديد للطاقة»؟

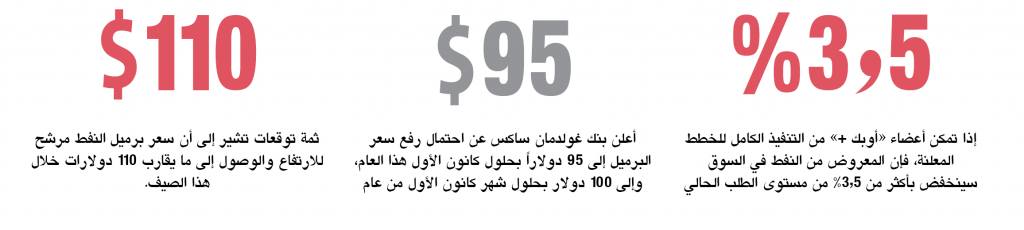

في أوائل شهر نيسان الجاري، أعلنت مجموعة «أوبك +» - المجموعة التي تضمّ عدداً من الدول المصدرة للنفط والتي لا تخضع في هذا المجال حالياً للضغوط الأمريكية الرامية لزيادة إنتاج النفط - عن خططٍ لتخفيض الإنتاج ابتداءً من أوائل شهر أيار المقبل. على هذه الأرضية، يقوم المعنيون في السوق العالمي بمراجعة تقييماتهم لحركة أسعار النفط خلال العام الجاري، وثمة توقعات تشير إلى أن سعر برميل النفط مرشح للارتفاع والوصول إلى ما يقارب 110 دولارات خلال هذا الصيف.

أعلنت كل من روسيا والمملكة العربية السعودية في أوائل شهر نيسان قرارهما بخفض إنتاج النفط بمقدار 500 ألف برميل يومياً، وأن القرار الذي سيدخل حيز التنفيذ في الأول من أيار سيظل ساري المفعول حتى نهاية عام 2023. بعد ذلك بقليل، حذت سبع دول أخرى تتمتع بعضوية مجموعة «أوبك +» حذو موسكو والرياض، واتفقت على خفض إمدادات النفط بشكل مشترك «بمقدار 1.66 مليون برميل يومياً للحفاظ على استقرار السوق» وللفترة الزمنية ذاتها.

وبالنظر إلى أن هذا يأتي ذلك بعد أن خفض أعضاء «أوبك +» في شهر تشرين الأول من العام الماضي الإنتاج بمقدار مليوني برميل يومياً، فإن القرار الجديد بالتخفيض كان مفاجئاً تماماً بالنسبة للسوق. بينما يظلّ السؤال قائماً: هل سينخفض الإنتاج بالكمية المعلنة أم أن التخفيض الحقيقي لن يصل إلى هذا الحد؟

التقديرات مختلفة: حتى من لسان الغربيين ذاتهم

إذا تمكن أعضاء مجموعة «أوبك +» من التنفيذ الكامل للخطط المعلنة، فإن المعروض من النفط في السوق سينخفض بأكثر من 3.5% من مستوى الطلب الحالي. وبالطبع، ليس من المستغرب أن يثير هذا الاحتمال قلق نخبة الحكم في الغرب: أعلن بنك غولدمان ساكس عن احتمال رفع سعر البرميل إلى 95 دولاراً بحلول شهر كانون الأول من هذا العام، وإلى 100 دولار للبرميل بحلول شهر كانون الأول من عام 2024. وفوق ذلك، فإن ارتفاع سعر البرميل إلى «أكثر من 100 دولار» بحلول نهاية هذا العام بات أمراً متوقعاً من جانب شركة أبحاث الطاقة النرويجية Rystad Energy، وشركة UBS العالمية وشركة ING Bank المالية الهولندية.

لماذا تتمسك الدول المصدّرة بمجموعة «أوبك +»؟

في الوقت نفسه، فإن دوافع المشاركين في مجموعة «أوبك +» متنوعة ومتباينة وإن اجتمعت فيما بينها على هدف تحقيق المزيد من الاستقلالية عن الغرب في قطاع النفط والدفاع عن المصالح الاقتصادية الوطنية لكل دولة.

بالتوازي مع ذلك، يرفع الاحتياطي الفيدرالي الأمريكي سعر الفائدة، مما يهدد بكبح الاقتصاد العالمي وتقليل استهلاك النفط. وتحاول البنوك المركزية في الدول «المتقدمة» احتواء التضخم من خلال رفع أسعار الفائدة، على الرغم من العواقب السلبية المتزايدة على الاقتصاد والقطاع المصرفي. ووفقاً لاعتراف صندوق النقد الدولي ذاته، فإن الوضع الحالي يهدد الاقتصاد العالمي بالمزيد من «الضغوط».

ومن بين الأسباب الأخرى لتمسك مجموعة الدول المشاركة في «أوبك +» بهذه المجموعة وتوجهاتها، هو ثقة المشاركين في عدم قدرة كل من الموردين المستقلين ومنتجي الصخر الزيتي في الولايات المتحدة على زيادة الإمدادات بسرعة وبشكل كبير. فرغم أنه من الصحيح أن شركات النفط الرائدة في الغرب حصلت على أرباح كبيرة خلال الفترة بين العام والنصف إلى العامين الماضيين، لكن رغم ذلك، أعلنت أكبر الاقتصادات في العالم في منتصف عام 2021 عن خطط «لإزالة الكربون» بشكل عام والانتقال إلى مصادر الطاقة المتجددة.

وعلى هذه الخلفية، خفضت شركات النفط والغاز الخاصة في الولايات المتحدة وأوروبا بشكل حاد الاستثمار في تطوير الوقود الأحفوري. نتيجة لذلك، قد لا تخشى «أوبك +» من فقدان حصتها في السوق على المدى القصير. لكن خطر نقص الإمدادات سيدفع الأسعار إلى الارتفاع، بما في ذلك قيمة صادرات النفط الروسية.

يعتمد أعضاء مجموعة «أوبك +» أيضاً على الانتعاش السريع في الطلب على الهيدروكربونات في الصين. حيث قررت بكين رفع القيود المفروضة في السنوات الأخيرة فيما يتعلق بوباء فيروس كورونا. لهذا السبب، يسير انتعاش الاقتصاد الصيني بوتيرة أسرع، مما يزيد من الطلب على الطاقة. وأخيراً، تؤمّن «أوبك +» نفسها أيضاً ضد الارتباك المتزايد في الاقتصاد العالمي، الناجم في الأسابيع السابقة عن زيادة عدم الاستقرار في الأنظمة المصرفية الأمريكية والسويسرية.

الانعكاس على الداخل الأمريكي: واستنفاد ترسانة الأدوات

تلعب الجغرافيا السياسية دوراً أيضاً في أسباب الدور المتزايد لـ«أوبك +». فلمدة نصف عام، منذ قرار الخريف لروسيا والمملكة العربية السعودية بخفض المعروض من النفط، كانت وسائل الإعلام الأمريكية تتهم هذين البلدين بـ«التواطؤ» الذي لا يهدف فقط إلى رفع الأسعار، ولكن أيضاً إلى طرد المورّدين الغربيين من السوق العالمية. والآن، لا توفر واشنطن فرصة للإعراب عن غضبها الشديد من قرار دول أوبك+ «الانضمام إلى روسيا»، حيث يتفاقم الوضع في الولايات المتحدة بسبب حملة الانتخابات الرئاسية المقبلة التي يدخل موضوع أسعار الوقود كواحد من أهم العوامل المؤثر على علاقة المرشحين بالناخبين هناك.

في هذا الصدد، حاول البيت الأبيض التعويض عن ارتفاع أسعار النفط، وفي الوقت نفسه «مساعدة» السلطات في أوكرانيا، وإلقاء مخزونات من احتياطي البترول الاستراتيجي للولايات المتحدة في السوق. ومع ذلك، اضطر بايدن فعلياً في نهاية شهر آذار الماضي، إلى الاعتراف بأن الأمر سيستغرق «سنوات» لاستعادة حجم الاحتياطي البترولي الاستراتيجي.

اعتبر المراقبون هذا البيان بمثابة اعتراف من البيت الأبيض بأن «ترسانة» الوسائل القادرة على كبح جماح التوجه الذي ينفذه أعضاء «أوبك +» قد استنفدت.

المصائب فوق المصائب.. ولّى زمن إملاء الشروط

في الوقت نفسه، ورغم وجود العديد من الأسباب للاحتدام الحالي للصراع في سوق النفط العالمية، إلا أن أهمها متجذر في رغبة واشنطن في إملاء شروط على السوق العالمية اعتماداً على أولوياتها السياسية الضيقة.

وهكذا، فإن تشجيع إنتاج النفط الصخري في الولايات المتحدة، والذي بدأ في أواخر القرن العشرين، لم يكن يهدف فقط إلى الحصول على كميات كبيرة من النفط الرخيص، ولكن أيضاً لتوجيه ضربة اقتصادية لدول مثل روسيا وإيران، وكذلك لتأسيس الهيمنة الأمريكية على الموردين الآخرين.

مع ذلك، كان النجاح قصير الأجل. حيث تبيّن أن تعدين الصخر الزيتي غير مربح دون تدفق مستمر للأموال المقترضة الجديدة، والتي لا تناسب المستثمرين. وتسبب انخفاض الأسعار في 2014-2017 في انخفاض حاد في الاستثمار في جميع أنحاء العالم، في حين كان إنتاج النفط الكلاسيكي في الدول الغربية «مكبوح بسبب الأجندة الخضراء». في النصف الثاني من عام 2021، تمت إضافة عمليات التخبط المالي في الولايات المتحدة إلى عدد من المصائب الأخرى وأهمها ارتفاع التضخم، فبالتزامن مع اقتراب الانتقال إلى المنطقة ذات الرقمين، هدد التضخم المداخيل المتراكمة بالفعل، وكذلك المداخيل المستقبلية لقطاع إنتاج الهيدروكربونات.

إنهاء الخضوع.. وكسر هيمنة نظام البترودولار

إن النطاق غير المسبوق للعقوبات الغربية ضد أحد الموردين الرئيسيين العالميين، أي روسيا، التي أعقبت العملية العسكرية الروسية الخاصة في أوكرانيا، لم يضع فقط جميع دول النفط والغاز (غير الخاضعة تماماً الآن للضرورات الغربية) على أهبة الاستعداد، بل وأظهر تجميد احتياطيات النقد الأجنبي الروسية المقومة بالدولار واليورو الضعف الشديد للحيازات التي تراكمت لدى كبار موردي الهيدروكربونات في السنوات السابقة.

أدت دراسة هذا الوضع وفهمه فهماً عميقاً إلى رفض المملكة العربية السعودية بشكل حاسم دعم العقوبات الغربية ضد روسيا. حيث رفضت الرياض دعوات بايدن المستمرة لزيادة إمدادات النفط من أجل «إسقاط» عائدات النفط والغاز في موسكو. كما كثفت السعودية من تطوير العلاقات مع الصين. والآن، بمشاركة نشطة وأساسية من بكين، هنالك استعادة للعلاقات الدبلوماسية بين العضوين الرئيسيين في أوبك: السعودية وإيران.

والأهم من ذلك هو رفض موردي النفط بيع النفط مقابل الدولار الأمريكي: في السنوات الأخيرة، كانت الصين تشتري المزيد والمزيد من النفط والغاز الطبيعي المسال من إيران وفنزويلا وروسيا، وكذلك من بعض الدول في إفريقيا مقابل اليوان. وفي كانون الأول من العام الماضي، التقى الرئيس الصيني، شي جين بينغ، مع قادة الدول الأعضاء في مجلس التعاون لدول الخليج العربية، حيث أعلن الرئيس الصيني عن استعداد بلاده لزيادة مشترياتها من النفط والغاز من دول الخليج العربي بعملتها الوطنية.

تهدف هذه الاستراتيجية إلى تقليص دور الدولار في العلاقات التجارية والاقتصادية بين الدول غير الغربية. فوق ذلك، لا يحظى هذا الخط بالدعم من دول مجموعة «البريكس» فحسب، بل يثير تحول العملة الأمريكية إلى «سلاح جيوسياسي» قلق البلدان التي تمر اقتصاداتها بمرحلة انتقالية. وموردي النفط والغاز من دول الخليج العربي ليسوا استثناءً. لهذا، وفي سياق المفاوضات مع الرئيس الصيني، دعم رؤساء دول الخليج العربي ليس فقط خطط نزع الدولار عن تجارة النفط والغاز، ولكن أيضاً مقترحات لتنفيذ مشاريع مشتركة في مجال الإنتاج والمعالجة.

العملية جارية على قدم وساق وإن كره الغربيون

في وقت سابق من هذا العام، أشارت صحيفة «فاينانشيال تايمز» إلى أن «استعداد الصين للتحرك لشراء النفط من دول الخليج العربي باليوان يؤدي إلى تشكيل نظام عالمي جديد للطاقة»، وترى الصحيفة أن العملة الصينية تتمتع بفرصة جيدة لأن تصبح - على الأقل- منافساً متساوياً للدولار الأمريكي كوسيلة للدفع في التبادلات في سوق الطاقة العالمي. ورفض الدولار لصالح العملات البديلة مدعوم من قبل العديد من الدول التي لا تمتلك فقط احتياطيات الهيدروكربونات الأهم، ولكنها أيضاً لا تقبل محاولات الغرب إملاء الأجندة السياسية الدولية. وتشمل هذه الدول روسيا وفنزويلا وإيران ودول الخليج وإندونيسيا ودول شمال وغرب إفريقيا.

وفي نهاية شهر شباط الماضي، أعلن العراق عن خطط للتحول إلى اليوان في مدفوعات الواردات من الصين. والعراق هو ثاني أكبر مورد لأوبك. وفي وقت سابق، دعت السعودية والإمارات إلى التخلي عن الدولار ليس فقط لتوريد الهيدروكربونات إلى الصين، ولكن أيضاً لاستخدام اليوان والعملات الوطنية في معاملات التصدير والاستيراد غير السلعية. ويشار إلى أن بغداد جاءت بمبادرتها بعد أن فرضت الولايات المتحدة قيوداً على تعاملاتها الدولارية لأسباب سياسية - من أجل «الحد من تدفق الأموال إلى إيران».

بناءً على كل ما سبق، تحدث تغيرات جذرية في سوق النفط العالمية. حيث قلصت شركات النفط الغربية مشاريعها في روسيا، لكن محاولاتها لمعاقبة موسكو على تصميمها على حماية مصالحها الوطنية باءت بالفشل. في المقابل، تتعزز مواقف الشركات الصينية والهندية، وهو ما يرحب بوصولها العديد من الدول الساعية للتخلص من «المحاضرات السياسية» التي غالباً ما تصاحب أنشطة المستثمرين الغربيين. هنالك عملية جارية لضمان المزيد من السيادة والتوسع في أنشطة شركات النفط الوطنية الرائدة للدول غير الغربية، فضلاً عن تعزيز التعاون فيما بينها. وبقرارها الأخير، أوضحت دول مجموعة «أوبك +» للغرب أنها تنوي زيادة تأثيرها على سوق الهيدروكربونات، وبالتالي على ديناميكيات السياسة العالمية والاقتصاد ككل.

معلومات إضافية

- العدد رقم:

- 1119