الصين وطاقة الهيدروجين... هل تتغير البنية الدولية لتجارة الطاقة؟

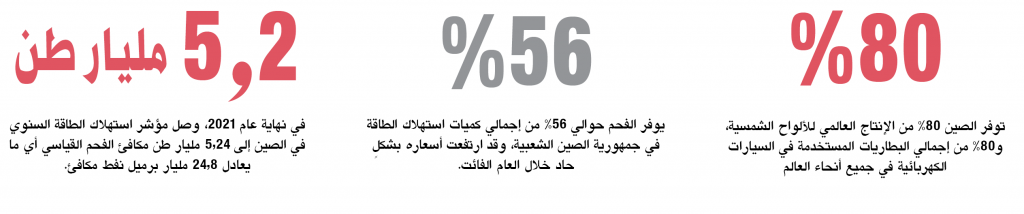

تعدّ إمدادات الطاقة الأساس الصُّلْب لبنية الاقتصاد العالمي الحديث، إذ تؤثر هذه الإمدادات على الاستقرار وتنظيم عمليات الإنتاج، وإمكانية زيادة تطوير الاقتصادات الوطنية ومستويات معيشة السكان عموماً. والصين - باعتبارها أكبر اقتصاد في العالم - هي أكبر مستهلك للطاقة. في نهاية عام 2021، وصل مؤشر استهلاك الطاقة السنوي في الصين إلى 5.24 مليار طن مكافئ الفحم القياسي (TCE) أي ما يعادل 24.8 مليار برميل نفط مكافئ (TOE). ومع ذلك، لا تزل البلاد معرضة إلى حد بعيد للتأثير السلبي لعوامل الخطر، سواء من حيث الاستقرار أو من حيث جودة إمدادات الطاقة.

في خريف عام 2021، واجهت الصين مشكلة على صعيد الطاقة. ففي سياق الرغبة الصينية لتحقيق أقصى قدر من استخدام مصادر الطاقة المتجددة ورفض الفحم، نشأ خلل حاد في العرض والطلب في سوق الوقود الصلب المحلي. بناءً عليه، ارتفعت أسعار الفحم الذي يوفر 56% من استهلاك الطاقة في البلاد بشكل حاد، وخفضت العديد من محطات الطاقة الحرارية أحجام التوليد، ما أدى إلى انقطاع التيار الكهربائي في بعض مقاطعات الصين وتعليق الإنتاج.

تشمل أسباب هذا الوضع العيوب في آليات التنظيم الإداري لصناعة الطاقة، ونقص موارد الطاقة الأولية، والعيوب في شبكة توزيع الكهرباء، فضلاً عن نقاط الضعف التكنولوجية لمصادر الطاقة المتجددة. وبالنظر إلى حصة الصين الكبيرة من التجارة الدولية، فإن الانكماش الطويل في النشاط الصناعي الناجم عن انقطاع التيار الكهربائي كان يمكن أن يكون له عواقب وخيمة على الاقتصاد العالمي، لكن السلطات الصينية تمكنت من معالجة الوضع بسرعة كبيرة من خلال تعديل آلية التسعير في قطاع الطاقة، وتشجيع نمو إنتاج الفحم المحلي ووارداته.

أظهرت المشكلة المذكورة أنه في المرحلة الحالية من تطوير تقنيات توليد طاقة الرياح والطاقة الشمسية، لا يمكن لمصادر الطاقة هذه توفير إمدادات مستقرة، واتضحت مجدداً أهمية الوقود الأحفوري بالنسبة للاقتصاد المحلي. لكن رغم ذلك، يشكل الاعتماد على واردات النفط والغاز والفحم عامل خطر بالنسبة للصين. وفي الوقت نفسه، يؤدي الدور المهيمن للوقود الأحفوري في قطاع الطاقة إلى تفاقم مشكلة التأثير البشري السلبي على البيئة، لهذا، كان لا بد من بدائل.

في هذا الصدد، كتب السكرتير الثالث للسفارة الروسية في الصين، الكسندر كارتاشوف، بحثاً موسّعاً استعرض فيه ما تعمل عليه الصين على صعيد طاقة الهيدروجين.

الصين لديها الإمكانات الضرورية اللازمة لذلك

في السنوات الأخيرة، اكتسبت الطاقة النظيفة زخماً كبيراً في الخطابات الدولية حول إمدادات الطاقة. وباعتبارها أكبر مصدر لانبعاثات ثاني أكسيد الكربون في العالم، أعلنت الصين عن أهدافها الخاصة للتنمية الخضراء المتمثلة في بلوغ ذروة انبعاثات الكربون بحلول عام 2030، والحياد الكربوني بحلول عام 2060. وبناءً عليه، سيسمح تنفيذ خطة «انتقال الطاقة» - أي زيادة حصة الطاقة «النظيفة» ومصادر الطاقة المتجددة مع تقليل استخدام وقود الكربون - للصين بتقليل اعتماد الاقتصاد الوطني على واردات المواد الخام للطاقة وتحسين الوضع البيئي في البلاد.

بالإضافة إلى ذلك، فإن النهج النشط لتطوير وإنتاج المعدات المطلوبة، إلى جانب السوق المحلية الواسعة، يدفع الصين إلى نوع من القيادة العالمية في مجال الطاقة منخفضة الكربون. وفي هذا الصدد، توفر الشركات المحلية (مع احتساب القدرات الإنتاجية للشركات الصينية الموجودة في الخارج) حوالي 80% من الإنتاج العالمي للألواح الشمسية، وتمثل البطاريات الصينية 80% أيضاً من إجمالي البطاريات المستخدمة في السيارات الكهربائية في جميع أنحاء العالم. وتعمل الصين بنشاط كبير على زيادة حصة المصادر النظيفة في مزيج الطاقة الخاص بها من خلال توسيع استخدام محطات الطاقة الكهرومائية ومحطات الطاقة النووية وطاقة الرياح والطاقة الشمسية، وعلى خلفية الإنجازات في «تخضير» الاقتصاد، يولي الصينيون اهتماماً متزايداً للهيدروجين كناقل ثانوي للطاقة، يمكنه تعويض أوجه القصور في مصادر الطاقة الأخرى.

الطريق الصيني نحو صناعة الهيدروجين

في الوقت الحاضر، تعدُّ الصين أكبر منتج للهيدروجين في العالم، بمعدل إنتاج سنوي يبلغ حوالي 33 مليون طن. رغم ذلك، فإن معظم هذا الحجم (حوالي 29 مليون طن) له تطبيقات غير متعلقة بالطاقة في الصناعات الكيميائية والبتروكيماوية، حيث تأخر وضع الهيدروجين كمصدر للطاقة في الصين نسبياً حتى عام 2011، حينما تم تضمين عبارة «تطوير واستخدام الهيدروجين» ضمن المجالات الرئيسة لصناعات التكنولوجيا الفائقة في قطاع الطاقة في البلاد لأول مرة.

في السنوات اللاحقة، بدأ ذكر الهيدروجين في سياق تطوير صناعة الطاقة أكثر فأكثر. وعلى وجه الخصوص في خطة التنمية للصناعات الاستراتيجية الجديدة للصناعة الوطنية للخطة الخمسية الـ13 وبرنامج «صنع في الصين - 2025».

في عام 2019، تم تضمين تطوير صناعة الهيدروجين لأول مرة في تقرير عن عمل الحكومة الصينية. وفي عام 2020، في «إرشادات العمل في قطاع الطاقة» التي نشرتها إدارة الطاقة الحكومية الصينية (SEM)، تم اختيار صناعة الهيدروجين كواحدة من مجالات التنمية الرئيسية. في الوقت الحالي، تم ذكر هذا النوع من الطاقة في وثائق السياسة الخاصة بـ30 كياناً على مستوى المقاطعات وأكثر من 150 مدينة في الصين. وفي عدد من المناطق وعشرات المدن في البلاد، تمت الموافقة على خطط خاصة لتطوير صناعة الهيدروجين.

وأخيراً، تم تسهيل التوحيد النهائي للهيدروجين كأحد الاتجاهات الرئيسة لتطوير قطاع الطاقة من خلال اعتماد لجنة الدولة الصينية للتنمية والإصلاح في شباط 2022، إلى جانب إدارة الطاقة الحكومية الصينية، لخطة تطوير طاقة الهيدروجين للفترة بين 2021-2035. وتحدد الوثيقة مبادئ واتجاهات تطوير الصناعة والمهام الرئيسة وطرق تنفيذها. وتسلط الضوء على رؤية الصين للهيدروجين كعنصر أساسي في دفع عجلة تحول الطاقة العالمي.

خطة التصنيع الصينية: ثلاث مراحل حتى 2035

وفقاً للخطة، ينقسم التطوير طويل الأجل للصناعة إلى مراحل عدة، تتميز كل منها بأهداف النمو الخاصة بها: تنتهي الفترة الزمنية الأولى في عام 2025، وحتى ذلك الوقت تتوقع الصين خلق بيئة شاملة لتطوير طاقة الهيدروجين وتشكيل الإطار التنظيمي المناسب إلى حد كبير. وخلال هذه السنوات، ستتركز الجهود على تطوير التقنيات الرئيسة للصناعة، وتنظيم عمليات الإنتاج والخدمات اللوجستية. ومع الأخذ في الاعتبار صعوبات نقل وتخزين وقود الهيدروجين، سيتم التركيز على استخدامه في أماكن الصناعة والإنتاج المرتبطة باستخدام مصادر الطاقة المتجددة.

يجب أن يكون عدد نقائل خلايا وقود الهيدروجين المتاحة بحلول عام 2025 حوالي 50,000 وحدة. وسيصل حجم إنتاج الهيدروجين إلى 100-200 ألف طن سنوياً، ما سيؤدي، وفقاً لحسابات المخططين، إلى تقليل الحجم السنوي لانبعاثات ثاني أكسيد الكربون بمقدار 1-2 مليون طن.

أما المرحلة الثانية، فإنها ستستمر حتى عام 2030، وخلال «الخطة الخمسية الثانية للهيدروجين»، من المخطط تشكيل نظام تكنولوجي مبتكر لخلق هوية هذه الصناعة، وستكتسب آلية إنتاج وتسليم الهيدروجين للمستهلك ميزات محددة مع زيادة في التوليد من خلال مصادر الطاقة المتجددة. وخلال الفترة نفسها، تعتزم السلطات الصينية تحسين مخطط التوزيع الإقليمي للقدرات الإنتاجية، والذي يتسم حالياً بالتفاوت.

والمرحلة الثالثة النهائية ستنتهي في عام 2035، وخلال هذه الفترة سيزداد بشكل ملحوظ استخدام الهيدروجين في مجالات النقل والصناعة، وكذلك في مجال تخزين الطاقة. بحلول نهاية برنامج التنمية، يجب أن يشكّل الهيدروجين أحد العناصر الرئيسة في ميزان الطاقة في الصين. حيث يخلق الاهتمام المتزايد للسلطات بمسألة الهيدروجين والتقدم المحرز في تطوير الصناعة شروطاً مسبقة لزيادة الطلب المحلي على هذا النوع من الطاقة.

يعتقد الخبراء الصينيون أنه بحلول عام 2060، يمكن أن تصل حاجة البلاد من الهيدروجين إلى 130 مليون طن، بينما سيتم الحصول على 100 مليون طن من هذا الحجم من خلال الإنتاج باستخدام تقنيات محايدة للكربون. كما ذكر أعلاه، تعد الصين بالفعل أكبر منتج للهيدروجين في العالم اليوم، ولكن معظم المنتج هو وقود «رمادي» أو «أزرق»، أي يتم إنتاجه من خلال معالجة الوقود الأحفوري. ويتفق العديد من الخبراء على أن مثل هذا الهيدروجين لا يمكن اعتباره صديقاً للبيئة إلا بشروط، لأن حجم انبعاث الغازات المسببة للاحتباس الحراري أثناء إنتاجه ينهي التأثير المفيد لطاقة الهيدروجين على البيئة. في هذا الصدد، تؤكد الخطة على إنتاج الهيدروجين «الأخضر» باستخدام مصادر الطاقة المتجددة، وتؤكد على ريادة الصين العالمية من حيث قدرة توليد الكهرباء المركبة على أساس المصادر المتجددة، والتي، وفقاً للمخططين، توفر للبلاد ميزة في إنتاج الهيدروجين الخالي من الكربون.

الهيدروجين «الأخضر» هو وقود يتم الحصول عليه عن طريق التحليل الكهربائي للماء (أي عملية استخدام الكهرباء لتقسيم الماء إلى هيدروجين وأكسجين. ويحدث هذا التفاعل في وحدة تسمى المحلل الكهربي)، في حين أن الكهرباء المستخدمة لهذا الغرض يجب أن يكون لها حالة «نظيفة» (بعض الخبراء يرفضون أيضاً الهيدروجين «الأصفر» الذي يتم الحصول عليه باستخدام الطاقة النووية). تتمثل إحدى المزايا الرئيسة للتحليل الكهربائي المدعوم من الطاقة النظيفة في إمكانية التوزيع الجغرافي للقدرات وفقاً لاحتياجات السوق، والتي يمكن أن تقلل التكاليف وتحلّ إلى حد كبير مشكلة تخزين الهيدروجين وتسليمه إلى المستهلك. في الصين، يتوقع الخبراء مستقبلاً عظيماً لمحطات تعبئة الهيدروجين التي ستكون قادرة على إنتاج الوقود بشكلٍ مباشر في أي مكان. وفي الوقت نفسه، يثير توسيع نطاق تطبيق تقنية التحليل الكهربائي للماء مسألة كيفية التعامل مع النفايات الناتجة عن هذه التقنية، سواء بالتخلص منها أو استخدامها لأغراض أخرى، وحتى الآن لا توجد حلول مقبولة عموماً.

بالتوازي: تجارب التحليل الضوئي للمياه

في الصين أيضاً، يتم إجراء البحوث حالياً حول الخيارات البديلة لتوليد الهيدروجين، بما في ذلك إنشاء مجمّعات تجريبية لاستخراج الوقود من خلال معالجة النفايات، والتطورات جارية في مجال التحليل الضوئي للمياه من أجل الحصول على الهيدروجين. في المرحلة الحالية من التطوير، تواجه الصناعة التحدي المتمثل في تقديم الهيدروجين للمستهلك بأمان وكفاءة. ويعتقد الخبراء أن أحد أكثر الخيارات الواعدة لتنظيم إمدادات مستقرة من هذا النوع من الوقود هو بناء خطوط أنابيب الهيدروجين. من أجل تشكيل شبكة بنية تحتية مناسبة، ويتم النظر في إمكانية الاستفادة من إعادة هيكلة خطوط أنابيب الغاز، وكذلك بناء بنى تحتية جديدة موجهة حصرياً لصناعة الهيدروجين. ويقر ممثلو مجتمع التجارة المحلي بأن هذا الجزء من الصناعة لا يزال في مرحلة مبكرة من التطوير.

آفاق تطوير صناعة الهيدروجين.. وبنية التجارة الدولية

تأسّس تحالف الهيدروجين الصيني في عام 2018. حتى الآن، تضم عضويته أكثر من 150 مؤسسة، بما في ذلك 29 شركة حكومية، و23 شركة حكومية إقليمية، و18 جامعة، ومعاهد أبحاث وجمعيات محلية، و 29 شركة ذات رأس مال أجنبي، بالإضافة إلى 51 شركة خاصة.

يرى تحالف الهيدروجين الصيني أن مهمته هي توحيد جهود أعضائه لصالح تطوير الصناعة، وتشكيل البحث العلمي، والإنتاج وسلاسل التوريد. حيث أرسل اعتماد خطة طويلة الأجل لتطوير صناعة الطاقة الهيدروجينية إشارة إيجابية للمستثمرين وحفز زيادة نشاط السوق للمؤسسات ذات الصلة. في حزيران 2022، عقدت بورصة شنغهاي عروضاً عامة أولية لأسهم ثلاث شركات في قطاع طاقة الهيدروجين، ويستعد عدد من الكيانات الاقتصادية لإطلاق الاكتتابات العامة. بالإضافة إلى ذلك، فإن ارتفاع أسعار الوقود التقليدي الذي لوحظ منذ بداية عام 2022 يحفز تدفق الاستثمارات في الطاقة البديلة، بما في ذلك الهيدروجين.

وبالتالي، تهدف الصين إلى التنمية الشاملة لصناعة الهيدروجين مع التركيز على تطوير قاعدتها التكنولوجية الخاصة، فالإرادة السياسية لقيادة البلاد والإمكانات المالية وحجم السوق المحلية تخلق أرضاً خصبة لمزيد من التقدم في الصناعة والإدخال التجاري السريع للتكنولوجيات المتقدمة لإنتاج الهيدروجين وتخزينه ونقله واستخدامه.

إلى جانب أنواع جديدة أخرى من الطاقة، يُنظر إلى الهيدروجين في الصين كوسيلة لتحقيق استقلال الطاقة. وفي الوقت نفسه، كما يتوقع بعض المحللين، بحلول عام 2060، يجب أن يأخذ الهيدروجين حوالي 20% من إجمالي رصيد الطاقة في البلاد. وسيؤدي استخدام الهيدروجين على نطاق واسع في المستقبل إلى تغييرات كبيرة في هيكل توازن الطاقة في الصين. في حالة النجاح في إدخال تقنيات الهيدروجين وأنواع أخرى من تخزين الطاقة في السوق، يمكن للمرء أن يتوقع تسارعاً في وتيرة استبعاد الصين للوقود الأحفوري، وخاصة الفحم. وبما أن بكين هي أكبر مستهلك ومستورد للطاقة، فإن هذا الاتجاه سينعكس في هيكل تجارة الطاقة الدولية.

معلومات إضافية

- العدد رقم:

- 1117