مصر بعد عقد على 25 - يناير ... مليارات الديون الدولية لمنظومة تعيد سيناريو توليد الانفجار

تشهد مصر منذ عام 2016 موجة جديدة من اتساع مستوى الديون والخارجية منها تحديداً. ورغم السهم الصاعد لحجم الديون التي تجر الديون، إلّا أن التسويق الذي يشهده النموذج المصري المكرّر كبير جداً... إذ تنتشر «المانشيتات العريضة» حول مصر كأهم اقتصاد في المنطقة والأعلى نمواً بين الدول الناشئة، بينما مؤشرات أساسية تقول: إنّه لا جديد تحت الشمس، ومصر تتبع النموذج التقليدي الذي جربته سابقاً مع غيرها، حيث تتدفق الموارد الخارجية وتزداد البنية الاقتصادية والاجتماعية هشاشة.

الكثير من المال الدولي يتدفق إلى مصر بعد (الإشارة الإيجابية) التي أعطاها صندوق النقد الدولي باتفاقه مع مصر على سلسلة قروض وصلت حتى اليوم إلى 13,3 مليار دولار، والتي جرّت معها كثيراً من المقرضين الدوليين عدا الصندوق.

وبدأت مصر بتنفيذ برامج التحولات الهيكلية: أي برامج السياسات الاقتصادية التي يفترض تطبيقها لاستمرار الإقراض، وكانت الخطوة الأكبر هي تعويم العملة المصرية وربط قيمتها بالطلب والعرض النقدي، لتصبح السوق الدولية والتدفقات الداخلة والخارجة من مصر محدداً أساسياً لسعر صرفها مقابل الدولار، ليفقد الجنيه 38% من قيمته بين 2016-2020.

أصوات مصرية كثيرة تنتقد هذا النموذج، ولكن السائد منها ينتقده من موقع سياسي محدد؛ إذ إن هؤلاء لا يرون المشكلة في مستوى وحجم الديون وطبيعة النمو بقدر ما يرون أنّ المشكلة هي في (المنظومة العسكرية التي تستأثر بالاقتصاد). حتى إن بعضهم (يمتدحون على مضض) الحكم المصري باعتباره (أجرى خطوات هامة في الهيكلة وتحرير السوق) مثل: رفع الدعم عن العديد من الأساسيات وتعويم الجنيه المصري!

وهذا بطبيعة الحال تعبير عن التناقضات بين النخب وقواها السياسية التي تتنازع على من يدير هذا التدفق النقدي ويغتنم منه، وليس على مدى خطورة هذه السياسات.

سنحاول أن نعتمد بعض المؤشرات الأساسية في قراءة أثر هذه الديون وتوجهاتها وتموضع هذا المال في خطوات أولى لمتابعة النموذج المصري، كنموذج لأنظمة ما بعد الحراكات الشعبية الواسعة في المنطقة وفي ظرف دولي عالي التعقيد.

مسار الديون المصرية

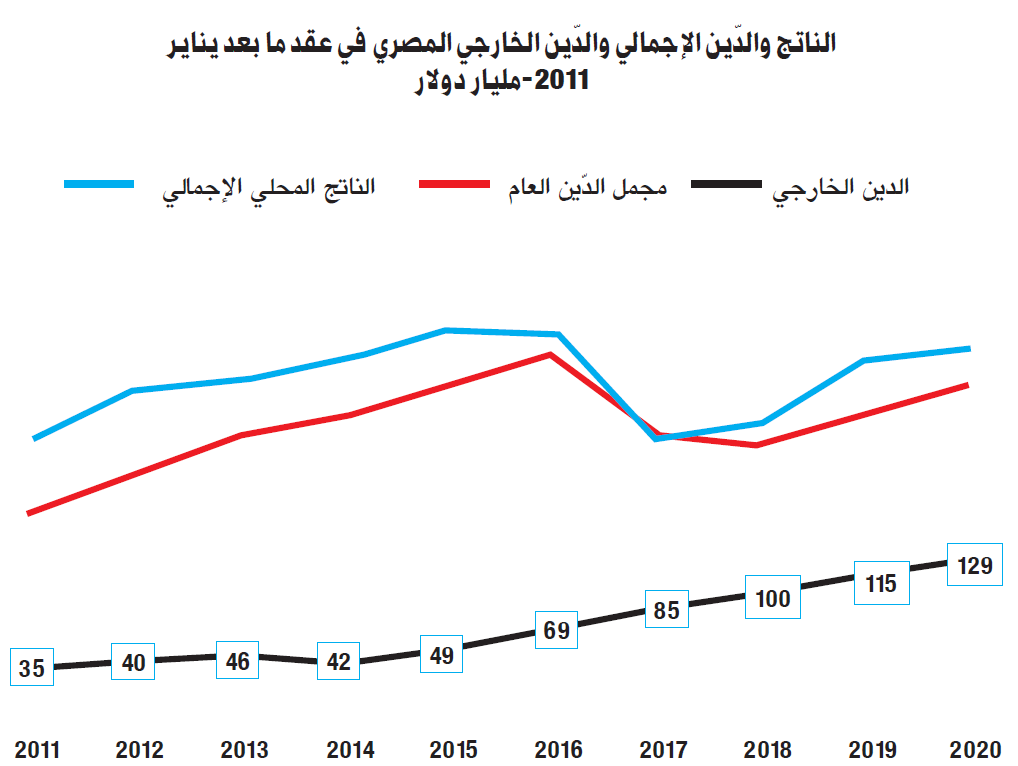

ترتفع الديون المصرية الإجمالية منذ عام 2011 بوتيرة متسارعة، وقد انتقلت الديون الإجمالية من نسبة 70% من الناتج في عام 2011 لتصل إلى 90% في عام 2015، وهي من أعلى النسب في المنطقة بعد لبنان والسودان والبحرين، ولكل منها واقع مختلف.

القفزة التالية أتت في التوسع الكبير للديون الخارجية بعد عام 2016 والاتفاق مع صندوق النقد الدولي، لتتضاعف الديون الخارجية 3,6 أضعاف من حدود 50 مليار دولار في 2015 إلى 129 مليار دولار في 2020 وتشكل نسبة 45% من مجمل الديون.

ليبدأ من عام 2016 تدفق أموال وتراكم ديون خارجية قارب 15 مليار دولار سنوياً...

من يقرض مصر وماذا تقترض؟

معظم القروض المصرية هي ديون على الحكومة والبنك المركزي بنسبة 74% من الديون والباقي تتحمله البنوك التجارية والقطاعات الخاصة الأخرى...

وهذه القروض تأتي من كل أشكال الديون الخارجية الممكنة، المؤسسات الدولية والصناديق الاستثمارية والاستثمار الأجنبي المباشر وغيرها.

الجزء الأكبر من الديون المصرية ونسبة تقارب 90%: طويلة ومتوسطة الأجل، أي تستحق بعد عامين أو أكثر، وهذا يعتبر مؤشراً إيجابياً... أي إنه من المفترض أن تكون هذه الديون قابلة للاستخدام لأغراض استثمارية.

ولكن المؤشرات النقدية الأساسية والمؤشرات الاسثمارية لا تبشر بالخير...

الجنيه وحصيلة تدفقات القطع

منذ أن قامت مصر بتعويم عملتها الجنيه، فإن مستوى تدفق القطع الأجنبي أصبح عالي الأهمية في مجمل الحياة الاقتصادية والاجتماعية المصرية... وأصبح التضخم والأسعار المحلية مرتبطين باستمرارية هذه التدفقات. فالجنيه عملياً خسر 48% من قيمته خلال شهر واحد بعد التعويم، ومع كل التدفق اللاحق لمليارات الدولارات بعد عام 2016 فإنه لم يستعد إلّا القليل من قيمته في 2015، بعد أن فقد 38% منها اليوم. وأي خلل في التدفقات وفي الثقة وفي العلاقات الدولية التي تؤمن هذا التدفق، أو أي اضطراب اجتماعي يمكن أن يفتح الباب واسعاً على تراجع في قيمة العملة المصرية مع ارتفاع وتيرة خروج الأموال.

وبالحصيلة العامة، فإنه رغم تدفقات القطع هذه، فإن ميزان المدفوعات المصري سالب؛ أي إن ما يخرج من مصر من قطع أجنبي سنوياً أكثر مما يدخل إليها... ففي العام المالي 2019-2020 وصل هذا العجز إلى -8,6 مليار دولار مرتفعاً بحدّة إذ كان في العام السابق 0,1 مليار دولار!

وخرجت بالمحصلة أموال من مصر في العام المالي الماضي تقارب نسبة 60% من تدفقات الديون، الأمر الذي يربطه البعض بأزمة كورونا وتراجع إيرادات السياحة... ولكن الطوارئ تصبح هي القاعدة في الظروف الدولية المضطربة للأزمة العالمية.

بعيداً عن الطوارئ والحالات الاستثنائية، هل تؤسس هذه التدفقات المالية والديون الكبيرة لبنية استثمارية تحقق النمو؟!

هل تتوسع القاعدة الاستثمارية؟!

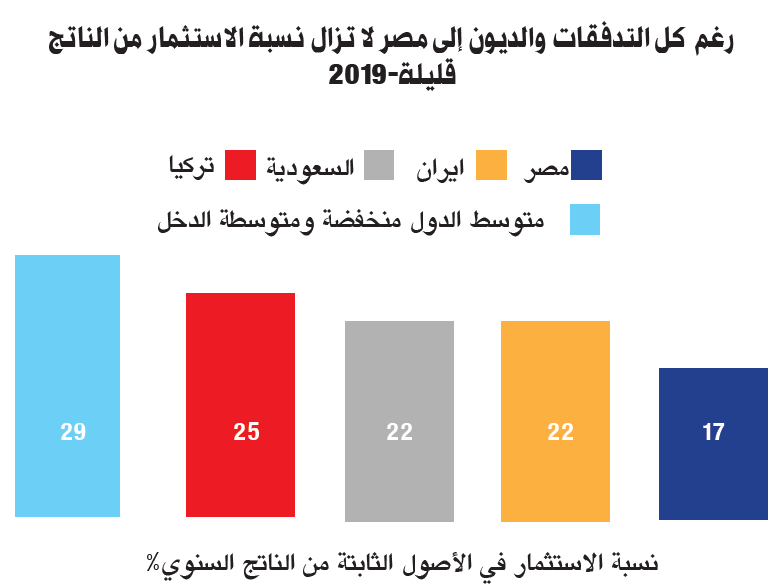

تقول التصريحات المصرية الرسمية وتكرر أن هذه الديون تنموية الطابع، وبغض النظر عن الأقوال، فإن مؤشراً أساسياً يستطيع أن يعطي بعض الدلالة، فالسياسة الاقتصادية المصرية بالمحصلة تحمّل الحكومة المصرية والبلاد الجزء الأكبر من هذه الديون، وبالمقابل فإن هذه التدفقات المالية التي تضاف إلى الاقتصاد المصري سنوياً عبر الاستدانة لا تساهم في إحداث نقلة نوعية في معدل الاستثمار من الناتج؛ فعملياً، لا يتجاوز هذا المعدل في مصر نسبة 17%، والحكومة تساهم بنصفه تقريباً رغم أنها مع المركزي تحصل على ثلاثة أرباع الديون!

ولم ترتفع الاستثمارات المصرية العامة إلّا بنسبة قليلة من 6,5% من الناتج وصولاً إلى 8,5% بين2011-2020.

وإذا ما أخذنا عام 2019 كمثال، فإن مجمل الاستثمار في الأصول الثابتة؛ أي إنشاء المنشآت والآلات والمعدات المستخدمة في العمليات الاستثمارية لم يتعدّ نصف الديون المتدفقة في ذلك العام فقط... أي إن مصر تعتمد بكامل قدرتها الاستثمارية على الديون فقط، وتستخدم نصفها لحاجات إنفاق استهلاكية أخرى!

وهو ما يوضح مستوى هشاشة النمو المصري الحالي، فالديون هي ضعف الاستثمار... ما يعني أنه لا يمكن للعوائد الاستثمارية أن تساهم بسد هذه الديون.

نسبة الاستثمار إلى الناتج منخفضة في مصر، ومعدل 17% إذا ما وضع بالمقارنة مع المعدلات المماثلة يتبين أن المعدل المصري أقل من نسب الاستثمار في الدول الإقليمية المنافسة، وبعيد بمستوى ملحوظ عن معدل الاستثمار الوسطي العالمي لمجموع الدول متوسطة ومنخفضة الدخل عالمياً.

وعملياً لم تنعكس هذه الديون المحلية والخارجية المتراكمة منذ عشر سنوات في توسيع القاعدة الاستثمارية بمعدلات هامة... ما يدل على أن جزءاً هاماً من هذه الأموال يذهب في المسارات غير الإنتاجية، الأمر الذي توضحه القطاعات غير الإنتاجية المزدهرة في مصر خلال السنوات العشر الماضية.

بعد كل الديون أين يتوسع الناتج المصري؟

إن هذه الأموال المتدفقة يفترض أن تعبّر عن أثرها في زيادة الدخل في مواضع ما... وذلك وفقاً لتوزعها على القطاعات. لا يتبين توزيع كامل الدَّين على القطاعات، ولكن الاستثمارات الأجنبية المباشرة كجزء من الديون الخارجية تركزت عملياً في قطاعي النفط والغاز بنسبة 74,3% وهي حصة الشركات الأجنبية في مجال اكتشاف واستخراج الغاز تحديداً.

بينما نسبة 14,2% منها ذهبت إلى قطاع الخدمات، ومن ضمنها العقارات والقطاعات المالية بنسبة تقارب 10% لهما معاً، أما قطاع التصنيع فقد حصل على 5% فقط، كما حصل قطاع البناء والتشييد على 2% من هذه التدفقات. وذلك وفق تقديرات البنك المركزي المصري حتى منتصف 2019.

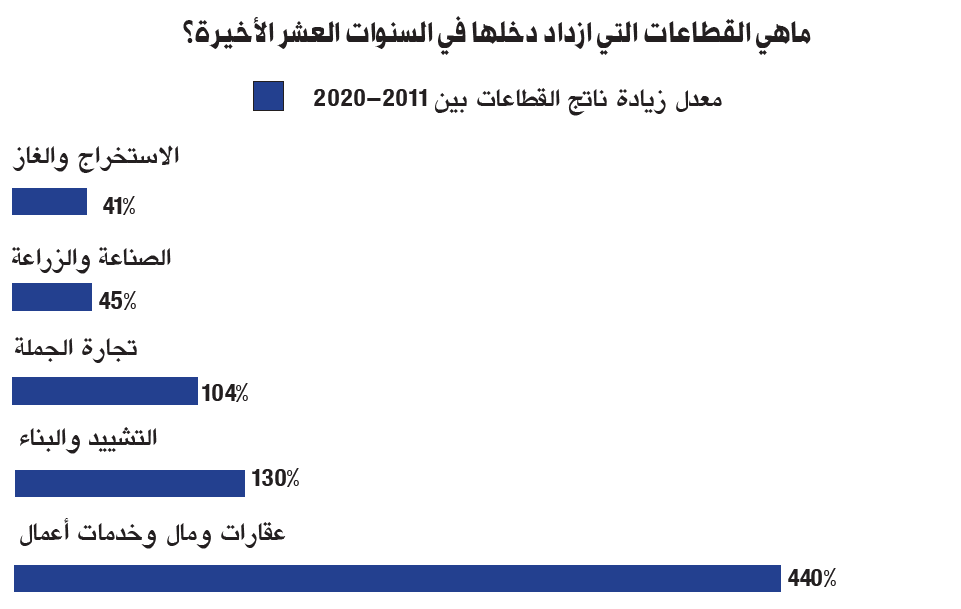

الأهم، هو انعكاس هذا على دخل القطاعات والقيم المضافة المتراكمة فيها، التي ازدادت بمعدلات متباينة... وكانت الحصة الأكبر من زيادة الدخل وتضاعفه لقطاع العقارات والوساطة المالية وخدمات الأعمال، التي ازداد دخلها من 17 مليار دولار في عام 2011 وصولاً إلى 92 مليار دولار في 2020، متضاعفاً خمس مرات. ليأتي بعدها في الزيادة قطاع التشييد والبناء المتمثل في الطرق والجسور... بينما ازداد دخل تجارة الجملة بمعدلات كبيرة ليتضاعف خلال السنوات العشر مع توسّع المستوردات، بينما الزيادة في الصناعة التحويلية والزراعة معاً بلغت 45%، وحتى الصناعة الاستخراجية ازداد الدخل فيها بنسبة 41% خلال عشر سنوات تقريباً.

والأموال المتدفقة والديون المتراكمة أثْرت قطاعات محددة، ووزعت عائداً قليلاً على قطاعات أخرى، حيث يشتغل قرابة 40% من القوى العاملة المصرية في الصناعة والزراعة والاستخراج.

لا جديد في هذه النتائج، وعملياً تتبع مصر الطريق التقليدي للاعتماد على الديون والخارج في تحريك النمو، وهو ما ينتج عنه عملياً طفرات نمو وتوزيع غير عادل للدخل، حيث تتمركز الأموال في القطاعات التي لا توسّع توليد فرص العمل، وتلتزم الحكومات بمسارات تخفيض الإنفاق الحكومي ورفع أسعار الخدمات، وترهن العملة المحلية ومستوى دخول المشتغلين بالإنتاج المصري للتدفقات المالية الدولية، التي تحددها عوامل خارجة عن قدرة المصريين إلّا بمقدار ما يتماشون مع المنظومة.

وزيادة الفقر هي النتيجة الأكثر توقعاً في الحالة المصرية، وحتى بتقديرات البنك الدولي، فإن معدلات الفقر في مصر انتقلت من 27,8% إلى 32,5% بين عامي 2015-2017 فقط!

وقرابة ثلث السكان فقراء، وهو ما يعني بأرقام المصريين انضمام 5,7 ملايين إلى دائرة الفقر، خلال عامي بدء التحولات الهيكلية، ورفع أسعار المواد وتعويم الجنيه المصري، وتدفق مليارات دولارات الدَّين من الخارج. ليزداد عدد الفقراء المعترف بفقرهم رسمياً من 25,6 مليون وصولاً إلى 31,3 مليون بين 2015-2017 بينما ساهم عام 2020 في تعطيل 2,5 مليون عامل، ما يرشح ارتفاع معدل الفقر في العام الأخير الذي لم يجرِ له تقدير رسمي بعد!

المنظومة المصرية تضع البلاد مجدداً تحت تصرف قطاع المال العالمي، وتسلم أوراقاً هامة جداً مقابل هذه التدفقات المالية التي تتحول إلى قيد ثخين... فعملياً العملة المصرية أي سعر (العيش اليومي) لا تحدده مصر، وتحديداً أن هذه الأموال لا تتحول إلى قدرات إنتاجية تولّد النمو إلا بمعدلات قليلة بينما (تنفخ قطاعات المال والعقارات).

كورونا ليست سوى الحدث الأول في الأزمة الاقتصادية الدولية، وهو ليس الأمر الطارئ الذي أعاق (النمو المصري) والطوارئ ستتوالى تحديداً على من يضع (بيضه في سلة التمويل الغربي). أمّا 25 يناير 2011 الذي كان الشرارة الأبرز في العقد الماضي، فليس ردة فعل الشعب المصري الوحيدة، بل درجة في افتتاحية عقود التغيير الصعبة.

معلومات إضافية

- العدد رقم:

- 1014