(الحلقات الأضعف) في الدين العالمي حكومات الدول الغنية... والشركات غير المالية

الركود أصبح هنا، حلقات الإنتاج تتعطل جزئياً وبعضها كلياً، وهذا التعطل يصل مباشرة إلى المنظومة المالية: تتراجع قيم الأسهم، يصعب سداد الديون، تتقلص السيولة والقدرة على التمويل... والتوقّف بعد قليل لن يكون بسبب فيروس أو وباء بل بسبب الإفلاسات.

الديون هي الثغرة الأكبر، لأن الاقتصاد العالمي يعيش ويتغذى على الدين، الذي أصبح أكثر من ثلاثة أضعاف الناتج العالمي. أي إذا ما أراد العالم أن يسدّ ديونه وهو (افتراض غير معقول) عليه أن يسخّر دخول العالم لثلاث سنوات للدفع للمقرضين!

السؤال الأهم في لحظة الأزمات: من هي الحلقات الأضعف من موقع حجم الديون؟ الحلقات التي عليها الكثير من الدين، وبالتالي تستحق في أوقات أقرب؟

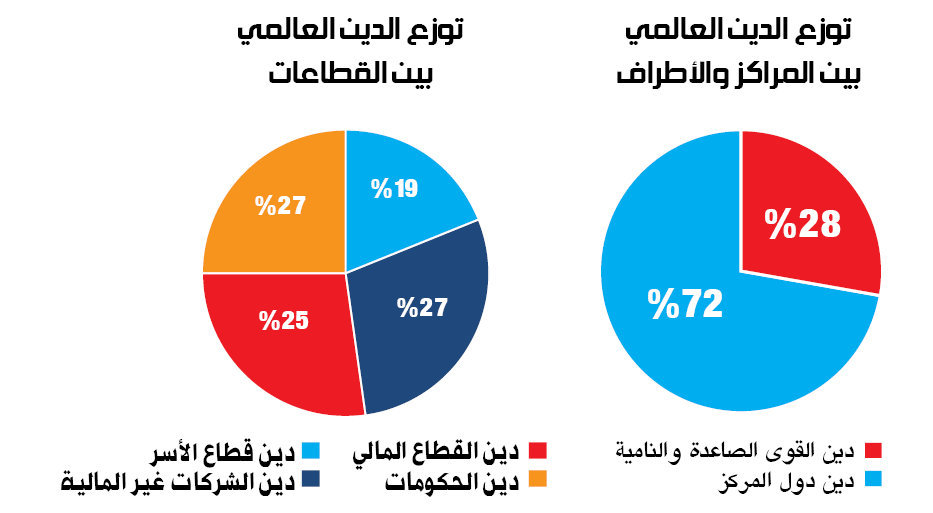

كيف يتوزع الدين العالمي؟

72% من الدين العالمي موجود في دول المركز: (الولايات المتحدة، دول منطقة اليورو، بريطانيا، واليابان). بينما يتوزع باقي الدين العالمي 28% على جملة القوى الصاعدة ودول العالم النامي متوسطة ومنخفضة الدخل، وأزمة الديون في الدول الغنية أعمق ليس فقط لحجمها الأكبر بل لأنها تشكل نسبة أكبر من ناتج هذه الدول، حيث الديون أربع أضعاف الناتج تقريباً، بينما ديون الدول النامية قرابة ضعفي ناتجها.

أما قطاعياً فإن التصنيفات الدولية تقسم الدين إلى أربع قطاعات أساسية:

دين الحكومات: 65 تريليون دولار، دين الشركات غير المالية: 72 تريليون دولار، دين الشركات المالية: 60 تريليون، ودين قطاع الأسر والاستهلاك: 46 تريليون.

أكثر من نصف الدين العالمي 56% هو دين على الحكومات، ودين على الشركات غير المالية، بينما دين القطاع المالي هو ربع الدين العالمي.

حكومات دول المركز هي أكبر مدين في العالم بأكثر من 50 تريليون دولار، تشكل نسبة 108% من ناتجها وسطياً، بينما في دول الأطراف الدين الأكبر هو للشركات غير المالية التي تبلغ ديونها 31 تريليون دولار تقريباً تشكل نسبة 94% من ناتجها تقريباً، والصين هي المساهم الأكبر فيها.

السنوات العشر التي أعقبت أزمة عام 2008 المالية، شهدت توسعاً هائلاً في الديون باتجاهين: ديون الحكومات في الدول المتقدمة، وديون الشركات غير المالية في الدول النامية، أي أن الضخ الهائل للتمويل الذي مصدره الأساسي البنوك المركزية الغربية (في الولايات المتحدة، الاتحاد الأوروبي، بنك بريطانيا، وبنك اليابان البنك الوطني السويسري)... تحوّل إلى ورقة ضغط على الحكومات في دول المركز تحديداً، وعلى الشركات المنتجة عبر العالم موزعة مناصفة بين دول المركز ودول الأطراف.

دين الشركات غير المالية

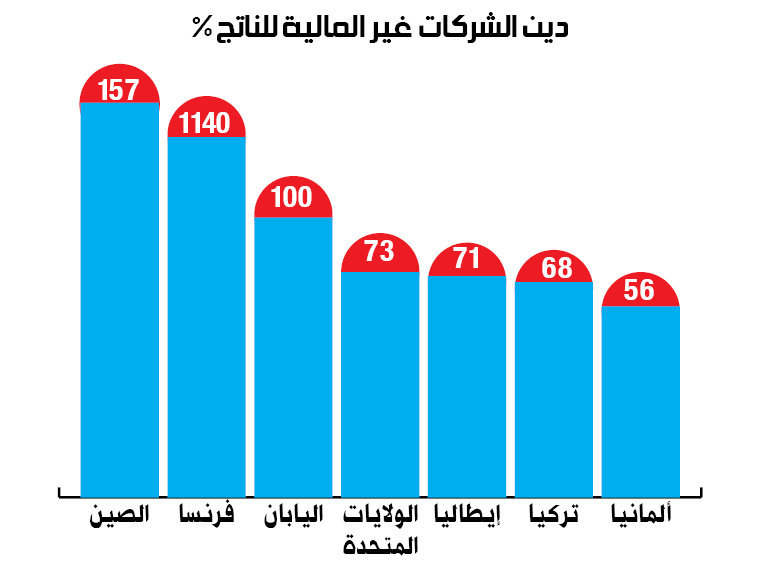

تشير بيانات الدين العالمي إلى أن الإنتاج العالمي في الشركات غير المالية وفي القطاعات الحقيقية قد تمّ ربطه بمالكي الديون إلى حد بعيد، والنسب تختلف من دولة لأخرى لكن أعلاها في الصين حيث نمو الإنتاج الصيني مرتبط بتوسيع التمويل لحد بعيد وديون الشركات الإنتاجية 157% من ناتجها، ولكن ديون الشركات الصينية محلية وليست خارجية، بينما الديون بالعملات الأجنبية تشكل نسبة 7% فقط من ناتج هذه الشركات.

إن معظم ديون شركات الدول الصاعدة والنامية ديون بالعملات المحلية، ولا توجد ديون أجنبية بنسبة عالية إلا في المراكز المالية العالمية الكبرى، كالشركات في هونغ كونغ التي تشكل ديون الدولار نسبة 182% من ناتجها، وفي سنغافورة 67%، كما أن الديون الدولارية للشركات التركية تشكل نسبة 40% من ناتجها، بينما في كوريا الجنوبية وروسيا والبرازيل النسبة بين 15-18%، وتنخفض إلى 8% من ناتج الشركات الإنتاجية الهندية.

أما في دول المركز فإن الشركات المنتجة تعتمد على الديون بنسب أعلى من ناتجها وأيضاً بنسب متفاوتة، أعلاها في إيرلندا 200% من الناتج، حيث إيرلندا هي مركز مالي ومركز تهرب ضريبي للشركات الأمريكية بالدرجة الأولى، ثم فرنسا حيث الديون تشكل نسبة 140% من ناتج الشركات، يليها اليابان 100%، وشركات الولايات المتحدة وإيطاليا مديونة بنسبة أقل قياساً لدول المركز الأخرى قرابة 71-73%، بينما تنخفض النسبة في ألمانيا إلى 56% حيث تسجل ألمانيا أفضل وضع مالي من حيث نسبة الديون إلى الناتج بين جميع دول المركز.

دين الحكومات الغربية

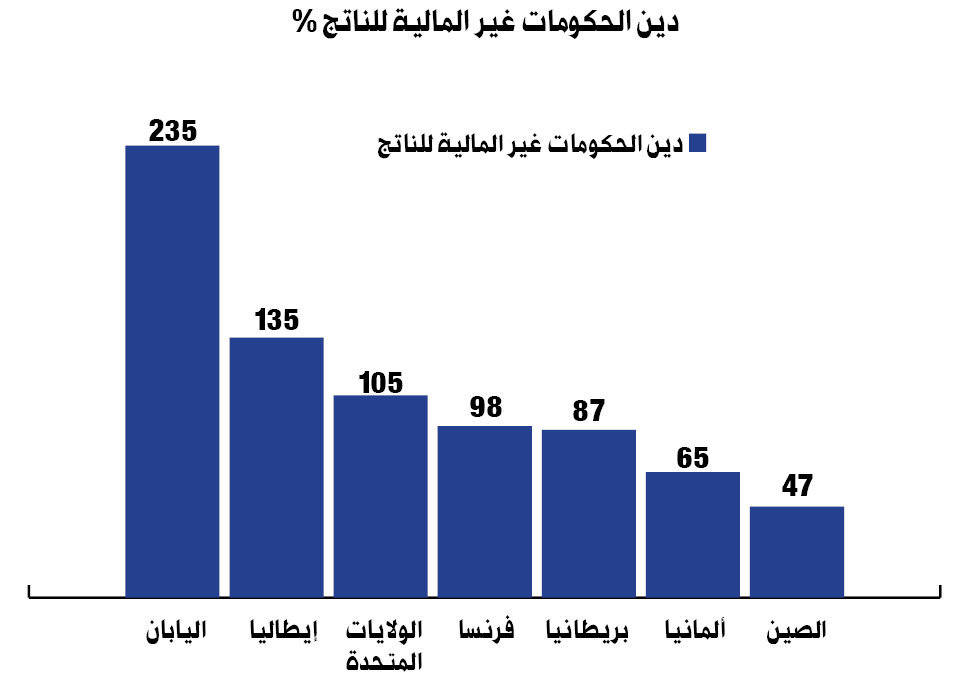

ن بيانات الدين العالمي وتوزيعها الأولي يوضح إن الحكومات في الغرب تحديداً مرهونة لمالكي المال العالمي وكبار المقرضين، فإذا ما اعتبرنا نسبة دين الحكومات إلى الناتج مؤشراً من مؤشرات عمق الارتباط، فإن اليابان هي الدولة الأكثر اعتماداً على الديون بنسبة 223% من ناتجها، وتليها بريطانيا والولايات المتحدة بنسبة تقارب 101% لكليهما، ومن ثم حكومات منطقة اليورو بنسبة وسطية ليست بعيدة 98%، ولكنها تختلف بين دولة وأخرى فبينما نسبة دين الحكومة للناتج في ألمانيا 65%، فإن النسبة ترتفع في فرنسا إلى 98%، إسبانيا 98%، وتصل في إيطاليا إلى 135% وفي اليونان إلى 180%.

الحكومات الغربية مدينة بالدرجة الأولى لبنوكها المركزية المملوكة من قبل مساهمين خاصين كبار، وهو ما يجعلها في هذه اللحظة تسلك سلوكاً عدوانياً وهشاً في تجربة (وباء كورونا) مثلاً، كأن لا تستطيع مواجهة حالة طوارئ صحية بكفاءة وتندفع إلى استخدام الجيوش وتركز على إنقاذ الأسواق والشركات ولا تستطيع أغلبها أن تضمن مواطنيها في إغلاق شامل... ولكن هذا مع اشتداد الأزمات وتعمق آثارها الاقتصادية والاجتماعية وظهور نتائج تدهور النظام الصحي، والضمان الاجتماعي، وارتفاع البطالة يجعل الحكومات هشّة أيضاً في وجه المجتمعات، وهشّة في وجه التغيرات المستحقة في العلاقات الدولية كأن تضطر الحكومات الأوروبية للانفتاح على التعامل مع الصين وروسيا بغض النظر عن (الأوامر الأمريكية).

دين لا يمكن إنقاذه

إن الدين العالمي المتركز كدين للحكومات وللشركات غير المالية يفسر تركّز حزم الإنقاذ المالي الغربي اليوم في اتجاهين: سندات دين إضافية للحكومات، وشراء ديون للشركات الكبرى في المراكز لمنعها من الإفلاس الذي لم يسجّل حتى الآن.

ولكن ما كان يعتبر ورقة الضغط على الحكومات والشركات قد يتحول في وقت الأزمات إلى (سحر ينقلب على الساحر)، فعملياً (مالكي المال العالمي) وأصحاب القدرة على طباعة الأموال دين لا يمكن إنقاذه

إن الدين العالمي المتركز كدين للحكومات وللشركات غير المالية يفسر تركّز حزم الإنقاذ المالي الغربي اليوم في اتجاهين: سندات دين إضافية للحكومات، وشراء ديون للشركات الكبرى في المراكز لمنعها من الإفلاس الذي لم يسجّل حتى الآن.

ولكن ما كان يعتبر ورقة الضغط على الحكومات والشركات قد يتحول في وقت الأزمات إلى (سحر ينقلب على الساحر)، فعملياً (مالكي المال العالمي) وأصحاب القدرة على طباعة الأموال في الفيدرالي الأمريكي وفي البنوك المركزية الغربية أصبحوا مرتبطين ارتباطاً عميقاً بفشل الحكومات وفشل القطاع الإنتاجي العالمي، ويجعل الاستمرار رهناً بواحد من خيارين: إمّا إلغاء وإعادة هيكلة واسعة للديون، أو (جلطة في شرايين) كل العملية الإنتاجية والإنفاقية العالمية وسلسلة إفلاسات لن تسعفها الحزم المالية المذكورة. وفي الحالتين فإن الخطر الأكبر يهدد عملة الديون العالمية أي الدولار الذي يشكل النسبة العظمى من كتلة ديون العالم.

إن عدم القدرة على سداد الديون يعزز من قوة الدولار مؤقتاً ويصبح مطلوباً على الصعيد العالمي، ولكنه أيضاً وبعد عتبة معينة يفتح احتمالات الامتناع عن السداد وإلغاء الديون ويصبح سند الدين الدولاري لا قيمة له.

سلسلة الإفلاسات لم تبدأ بعد، وقد تمّ استباقها بضخ هائل لمزيد من السيولة حيث خلال أقل من شهر تم الإعلان عن ضخ ما نسبته 27% من السيولة التي تمّ ضخها خلال عشر سنوات ماضية، ولكن مع ذلك فإن أموال الإنقاذ التي تمّ الإعلان عنها في الولايات المتحدة مثلاً (2.2 تريليون دولار) لا تشكّل إلا نسبة 7% من ديون الحكومة والشركات... والنسبة أقل في الاتحاد الأوروبي.

يعلم مصدرو الحزم المالية والتريليونات الإضافية أنها لا يمكن أن توقف سلسلة الإفلاسات، ولكن الحزم مطلوبة لمنع انهيار الحكومات وإعادة هيكلة الشركات الكبرى مؤقتاً... أما لاحقاً فلا حل جدي يلوح في الأفق، لا يمكن منع الإفلاسات إلا بخلق نمو ما، بينما العالم يدخل تدريجياً في التعطّل والركود وتتقطع أوصال الإنتاج والاستهلاك العالمي. والنمو لا يمكن أن يستعاد في إطاره الواسع إلا بحل من اثنين، إما التدمير العالمي، أو منظومة إنتاج عالمية جديدة بمفهوم آخر للنمو يضمن تطور الإنسان لا ربح الشركات، ويضمن استدامة الطبيعة والموارد لا تضخيم الثروة.

معلومات إضافية

- العدد رقم:

- 959