«معدل الفائدة»: كعب آخيل الرأسمالية!

تغرق المواقع والمجلات المتخصصة وغير المتخصصة، بكم هائل من المقالات والأبحاث المتعلقة بالأزمة الاقتصادية العالمية الراهنة، وتتفاوت هذه المواقع في مدى اقترابها من تقييم حقيقة ما يجري...

من المفهوم طبعاً، أنّ أولئك الذين يعملون لصالح الواحد بالمئة الذين يملكون 44% من الثروة العالمية، يسعون جهدهم للقول إنّ الأزمة الحالية، ورغم ضخامتها غير القابلة للإخفاء، إلا أنها أزمة كغيرها من الأزمات التي مرت خلال مئة عامٍ مضتْ، وأنّ التعافي هو المصير الحتمي، ولكن السؤال فقط هو حول المدة التي ستستغرقها، والتكاليف والخسائر التي ستسببها.

ينحو تحليل الوضع الاقتصادي الدولي خلال الأزمات، إلى دراسة مجموعة من المؤشرات الأساسية، والمقارنة بين قيمها وحركتها في وقت الأزمة الراهنة وفي أوقات أزمات سابقة.

في هذا الإطار يمكننا أن نعرض في الجدول التالي مقارنة بين أضخم 5 أزمات خلال المئة عام المنصرمة.

|

الأزمة |

القيمة القصوى قبل الأزمة |

أدنى قيمة خلال الأزمة |

مدة الانحدار |

المدة الإجمالية (بالأشهر) |

إجمالي الانخفاض |

وسطي الانخفاض خلال شهر |

|

الكساد العظيم |

آب – 1929 |

تموز - 1932 |

35 |

302 |

88.7% |

2.5% |

|

الإثنين الأسود |

آب – 1987 |

تشرين 2- 1987 |

3 |

21 |

31.1% |

10.4% |

|

ركود 2000 |

كانون 1 - 1999 |

أيلول – 2002 |

34 |

47 |

34% |

1% |

|

الركود العظيم |

تشرين 1 - 2007 |

شباط - 2009 |

17 |

47 |

49.3% |

2.9% |

|

الأزمة الحالية |

شباط - 2020 |

؟ |

؟ |

؟ |

؟ |

28% |

يبين الجدول في أعمدته المتتالية القيم الآتية: (1- التاريخ الذي شهد أعلى قمة لقيم السوق قبل الأزمة مباشرة، والذي يبدأ منه حساب الانحدار في القيم، 2- التاريخ الذي شهد أخفض قاع لقيم السوق، 3- المدة التي استغرقها الانحدار بين القيمتين، 4- المدة الإجمالية للأزمة، أي المدة التي استغرقتها الأسواق لكي تعود مرة أخرى إلى القمة السابقة للأزمة، 5- إجمالي الانخفاض الذي جرى خلال فترة الانحدار، 6- وسطي الانخفاض الشهري خلال فترة الانحدار)

لا شك بأنّ مثل هذا النوع من المقارنات، يتيح للقارئ أن يتلمس عمق الأزمة الراهنة مقارنة بسابقاتها بشكل أفضل، ولكنه بالتأكيد لا يسمح بفهم أشمل لمصائر هذه الأزمة.

للاقتراب من الحقيقة أكثر، يمكن ملاحقة مؤشرات شديدة الأهمية من طراز نسبة الدين العام العالمي من الناتج العالمي، حيث تظهر فقاعة الدين بوصفها مؤشراً مهماً على حجم التضخم الحقيقي حول العالم، وأكثر من ذلك على حجم الناتج الحقيقي وتالياً النمو الحقيقي، بعيداً عن الحسابات المضخمة بشكل مقصود كواحدة من أدوات إعادة توزيع الثروة لمصلحة القلة.

مقاربة تاريخية أوسع

أياً تكن المؤشرات التي يستند الباحثون إليها لتقديم تحليلاتهم للأزمة الحالية، وتوقعاتهم لمصائرها، فإنّ امتداد الفترة المدروسة يعطي أبعاداً أهم وأعمق لتلك المؤشرات؛ أي أنّ دراسة مؤشر النمو مثلاً عبر 25 سنة الماضية لا تقدم فهماً دقيقاً وشاملاً بالقدر الذي تقدمه دراسة المؤشر نفسه عبر 50 سنة أو 100 سنة.

وكلما كانت حركة أحد المؤشرات متقلبة بصورة أشد وأسرع، كلما كنا بحاجة لتوسيع الفترة التاريخية المدروسة لفهم الميل العام لحركته.

ما نجادل به هنا، أنّ مؤشر «معدل الفائدة»، وهو من النوع المتقلب سالف الذكر، يمكنه لوحده، (إذا وسّعنا المدى التاريخي المدروس)، أن يعطي صورة دقيقة عن الأزمة الراهنة بالذات.

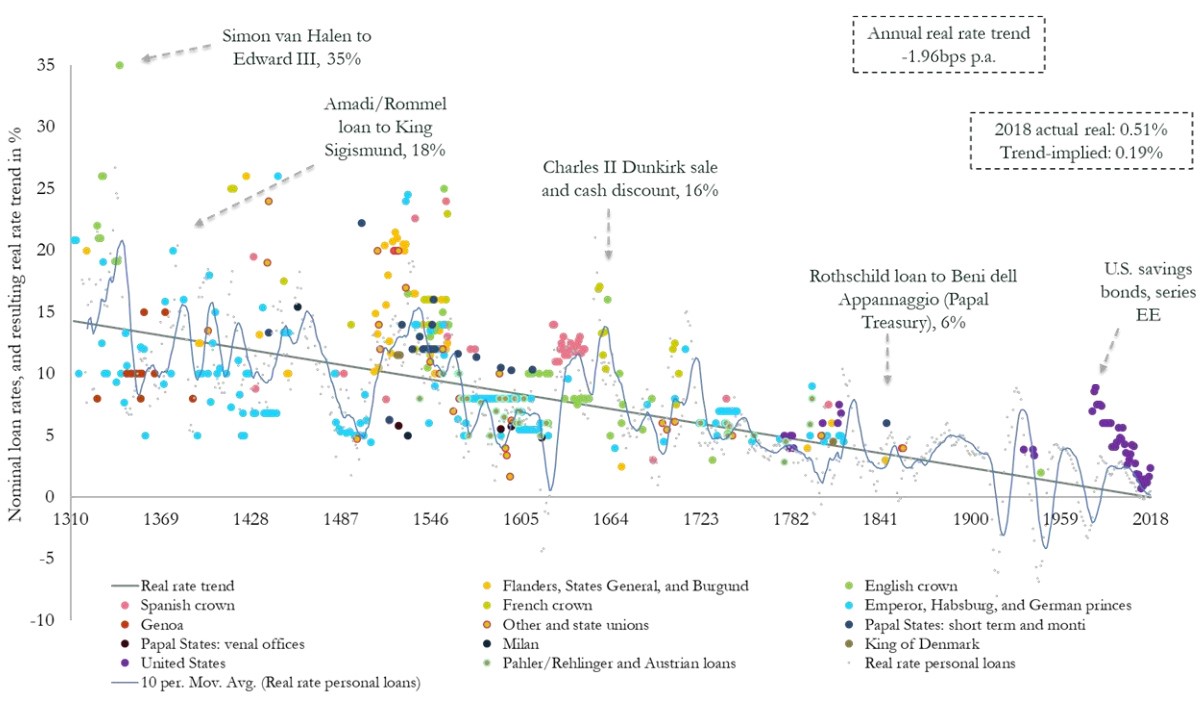

معدل الفائدة عبر سبعة قرون

نشرت الباحثة الاقتصادية دورثي نيوفيلد (Dorothy Neufeld) مطلع شباط الماضي الخط البياني المرفق، والذي يعبر عن انخفاض معدلات الفائدة عالمياً خلال 700 عام!

الخط البياني شديد الوضوح: الميل العام لمعدلات الفائدة هو ميل سالب، باتجاه التناقص دائماً، وفي الأزمة الراهنة قد وصل إلى الصفر، ليس كإجراء مؤقت متحكم به من قبل المصارف بما فيها الفيدرالي الأمريكي، بل كنتيجة حتمية لتطور تاريخي مديد.

ولكن ما الذي يعنيه ذلك؟ إنه يعني بالضبط: «ميل معدل الربح نحو الانخفاض مع تعقد التركيب العضوي لرأس المال»، كذلك هو اسم أحد القوانين شديدة الأهمية التي اكتشفها ماركس في كتابه رأس المال.

لكي نفسر الأمور بطريقة أبسط، فلنجب مجدداً عن سؤال بسيط وواضح: ما الذي يعنيه معدل الفائدة؟ الشخص (أ) يقترض مبلغاً من الشخص (ب) لمدة زمنية محددة، على أن يعيده كاملاً وبالإضافة إليه نسبة ما، هي معدل الفائدة.

رغم بساطة هذا الكلام، إلا أنّه ينطوي على جملة من الأسرار:

- الشخص ب واقعياً هو البنوك

- البضاعة التي يتم إقراضها هي المال

- القسم الأعظم من هذه البضاعة ليست أي مال على العموم، بل هي بالضبط (رأس مال)، أي مال من النوع الذي يستخدم لينتج مالاً إضافياً.

- لكي تكون العملية مربحة، فإنّ معدل ربح المقترِض (أ) من توظيفه للمال المُقتَرض ينبغي أن تكون أعلى من معدل الفائدة.

عند هذا الحد يمكننا أن نصل إلى نتيجة أولية تقول: حين ينخفض معدل الفائدة، فإنّ معدل الربح الوسطي في مختلف القطاعات يكون قد انخفض، ولكي تستمر البنوك في الإقراض وفي الربح عبر الإقراض، فهي مضطرة لتخفيض معدل الفائدة لكي يصبح الأمر مجدياً بالنسبة للمقترض، وإلا فإنّ الصناعة البنكية ستنهار.

ولكن ما هو أهم من ذلك، وما يمكن أن نجنيه من عملية توسيع المدى التاريخي للدراسة، هو أنّ الميل الثابت نحو الانخفاض في معدل الفائدة، يعيد التأكيد على قانون ماركس: انخفاض معدل الربح.

أبعد من ذلك

في الأزمة الحالية، نكون قد وصلنا، بالمعنى التاريخي، نحو أكبر انخفاض تاريخي لمعدل الفائدة، بأن وصلت إلى الصفر! وبالتالي فإنّ معدل الربح هو الآخر قد انخفض إلى الصفر أو قريباً منه. وهذا الانخفاض ليس مؤقتاً، ليس عابراً، ليس متعلقاً بالأزمة الراهنة فحسب، بل هو أشبه بالقَدَر... لأن القوانين الموضوعية بمعنى ما، يمكن تشبيهها بما يسمى القدر ضمن معتقدات الشعوب... القدر الذي لا يمكن رده أو تغييره، يمكن فقط فهمه والتعامل معه.

ما الذي يعنيه معدل ربح صفر؟

وفقاً لماركس، فإنّ ما يحدد معدل الفائدة الوسطي، ليس معدل الربح الوسطي على العموم، بل بالضبط معدل الربح الصناعي الوسطي. وبما أنّ الصناعة هي المنتج الأساسي للثروة، فإنّ ربحاً وسطياً مساوياً للصفر يعني نمواً صفرياً، بل سالباً إذا أخذنا في الحسبان الاهتلاك الطبيعي لرأس المال الثابت (بشكل مبسط، الاهتلاك الطبيعي للآلات والمصانع...).

معدل ربح صفر، كمحصلة، يعني شيئاً واحداً: لم يعد هنالك أي إمكانية تاريخية لاستمرار الرأسمالية... الرأسمالية تعني الربح، تعني أن توظف كمية نقد معينة كرأس مال خاص (تستغل عبره عمل الآخرين متسلحاً بحرمانهم من وسائل الإنتاج)، لتنتهي الدورة بحصولك على كمية أكبر من النقد. الفارق بين الكميتين هو الربح.

اليوم، لم تعد ثمة إمكانية للربح... اليوم لم تعد ثمة إمكانية لاستمرار الرأسمالية... وهذا هو جوهر الأزمة الراهنة التي لا تشكل حرب النفط وكورونا ضمنها أكثر من أعراض تاريخية مؤقتة لمرض عضال اسمه الرأسمالية.