هل انتهى تماماً عصر العملات «الصعبة» والعملات «الناعمة»؟

اعتاد العالم كله، بشرقه وغربه، منذ عقود، وبشكلٍ خاص منذ أوائل التسعينيات، على حقيقة أنه لا يوجد سوى نوعين من العملات في الحياة: العملة الصعبة والعملة «الناعمة». حيث أن «العملة الصعبة» هي عملة قوية ذات سعر صرف مستقر، وهي عملة قابلة للتحويل بسلاسة على مستوى العالم وتستخدم في التسويات الدولية، كما يتم استخدامها في عمليات الاحتفاظ بالاحتياطيات والادخار.

تظهر القوة الشرائية لـ«العملة الصعبة» استقراراً طويل الأجل، حيث من المفروض أنها عملة ذات تضخم منخفض، صادرة عن بلد لديه مؤسسات قانونية وحكومية موثوقة، الأمر الذي يضمن إمكانية التنبؤ بالسياسة النقدية والمالية، كما أنها أيضاً عملة بلد تكون فيه السياسة مستقرة وغير متغيرة.

هل وصلنا إلى نهاية العملة الصعبة دولياً؟

على العكس من العملة الصعبة، فإن «العملة الضعيفة» أو الناعمة هي العملة التي من المتوقع أن تتقلّب أو تنخفض قيمتها بشكل غير منتظم مقابل العملات الأخرى، وعادة ما تكون خفتها أو ليونتها نتيجة لضعف المؤسسات القانونية، فضلاً عن عدم الاستقرار السياسي أو المالي بشكلٍ عام.

في عام 2022، اتضح بشكلٍ لا يقبل الجدل أن هذا التقسيم بين «عملة صعبة» وأخرى «ضعيفة» قد انهار تماماً. فالآن، لم تعد توجد أية عملة في العالم، بما في ذلك الدولار الأمريكي، عملة «صعبة» بالمعنى المعروف سابقاً.

إن الإصدار غير المضبوط والمنفلت من عقاله على نطاق واسع للعملات العالمية الرئيسية، والتضخم غير المسبوق والتغيّرات الحادة في السياسة النقدية، وعدم الاستقرار الاقتصادي الاجتماعي، والمخاطر السياسية، ودفع النظام المالي (تحديداً منظومة سويفت) لتصبح سلاحاً موجهاً بوجه خصوم الولايات المتحدة والاتحاد الأوروبي، من خلال استخدام العقوبات والحرب الهجينة، قد وضعت حداً لصلابة وقوة الدولار واليورو والجنيه الإسترليني والين الياباني.

وفي الوقت نفسه، تكتسب العملات التي كانت ذات يوم «ناعمة» قوة لأنها مدعومة بقدرة صناعية حقيقية (مثل اليوان الصيني) أو السلع الأساسية (مثل الروبل الروسي)، فضلاً عن الأنظمة التي تتمتع بقدر أكبر من الاستقرار السياسي.

المثال الروسي: عملات صديقة وأخرى غير صديقة

قسّمت أحداث عام 2022 ووقائع المواجهة الروسية الغربية في أوكرانيا، جميع عملات العالم إلى «صديقة وغير صديقة» بالنسبة للحكومة الروسية والبنوك والشركات والمواطنين.

في نهاية شهر أيار الماضي، وعلى خلفية العقوبات الجديدة ومحاولة فبركة تخلف مصطنع عن سداد سندات اليورو لدى روسيا، وصف وزير المالية الروسي أنطون سيلوانوف الدولار واليورو بالعملتين السامتين بالنسبة لروسيا. وفي مرحلة لاحقة، تحدّث ممثلو البنك المركزي أيضاً عن سمية الدولار واليورو.

كان الدولار واليورو والنظام المالي الغربي ككل يُستخدم كسلاح في الحرب الاقتصادية ضد روسيا. أدى ذلك إلى تجميد الأصول الروسية وفصل البنوك عن نظام الدفع سويفت SWIFT المتحكم به غربياً. وهذا جعل من المستحيل على روسيا ليس فقط إجراء حجم كبير من التسويات بالدولار والين واليورو والعملات الأوروبية الأخرى، ولكن أيضاً تخزين هذه العملات في حسابات دون التعرض لخطر حظرها أو تجميدها أو مصادرتها.

والتصعيد المتزايد للمواجهة في أوكرانيا، بما في ذلك دعم دول الناتو لأعمال القوات المسلحة الأوكرانية في دونباس والمزيد من التهديدات ضد القطاعين المالي والطاقة الروسيين، زادا من الدفع الموضوعي في اتجاه التخلي تماماً عن الأدوار التي كان يلعبها كل من الدولار واليورو في الحياة الاقتصادية للبلاد.

الصين والهند تزيح الدول الأخرى في الحسابات الروسية

مع إغلاق الأسواق الغربية وعرقلة عمليات التصدير والاستيراد الروسية مع أوروبا والولايات المتحدة وعدد من الدول الآسيوية، بدأت تتصاعد التجارة الروسية مع الدول التي لم تدعم العقوبات المناهضة لروسيا والانتقال إلى التسويات بالعملات الوطنية، وخاصة باليوان الصيني والروبية الهندية.

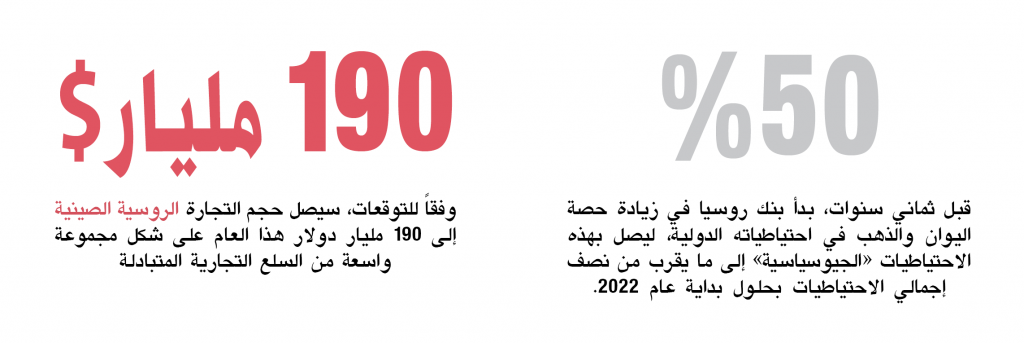

أصبحت الهند أول اقتصاد رئيسي في العالم يعود إلى ممارسة التجارة المتبادلة مع روسيا، على غرار تلك التي كانت قائمة في أيام الاتحاد السوفيتي. ولكن بالنظر إلى حجم التجارة بين روسيا والصين (وفقاً للتوقعات، سيصل حجم التجارة الروسية الصينية إلى 190 مليار دولار هذا العام على شكل مجموعة واسعة من السلع التجارية المتبادلة)، فإن اليوان الصيني هو الذي أصبح العملة «الصديقة» الأكثر انتشاراً لدى عدد كبير من قطاعات العمل في روسيا التي بدأت تحول مدخراتها بالدولار إلى يوان.

يتصاعد الطلب على اليوان، ويتعزز وضع العملة الصينية في سوق الصرف الأجنبي الروسي شهراً بعد شهر. في آب 2022، ولأول مرة، تجاوز اليوان الدولار الأمريكي من حيث حجم التداول في بورصة موسكو، وقبل شهر، فقد اليورو مركزه الثاني في سوق العملات الروسية.

ويشير بنك روسيا في تقاريره، إلى أنه «في ظل الظروف الجيوسياسية الحالية، يعدُّ نمو حجم التداول بعملات الدول الصديقة اتجاهاً إيجابياً، يعكس الرغبة العامة للمشاركين الاقتصاديين في الحد من مخاطر العقوبات، فضلاً عن إعادة توجيه الصادرات والواردات إلى الأطراف المقابلة من الدول الصديقة». حتى بنى عمليات تصريف أموال الأفراد عبر الحدود بدأ يتغير لصالح اليوان في الصيف، مما يعكس أيضاً إعادة توجيه الاقتصاد الروسي نحو البلدان الصديقة.

لا بديل آخر لروسيا سوى التخلي عن الدولار

أدت سنوات طويلة من ضعف الروبل وعدم الاستقرار إلى دولرة كبيرة للاقتصاد الروسي وبنى الادخار. واعتبر وجود العملات الأجنبية في حسابات المصارف والشركات والمواطنين ممارسة حكيمة، أو بمثابة أخذ حيطة وحذر من مخاطر تخفيض قيمة الروبل، وببساطة، تم اعتباره سلوكاً استثمارياً سليماً. أما الآن، فقد سرّعت حرب العقوبات الغربية بشكلٍ كبير نسبياً تغيّر موقف الروس تجاه العملات «السامة»، لكنها لم تغير موقفهم تجاه سوق الصرف الأجنبي ككل.

في تقريره الصادر في شهر حزيران الماضي، كتب بنك روسيا أن «مخاطر العقوبات المرتبطة بتخزين سيولة كبيرة من النقد الأجنبي في محيط النظام المالي الروسي لا تزال مرتفعة. من أجل الحد من ضعف المشاركين في السوق، من المستحسن تنويع وضع العملات الأجنبية وتنفيذ تدابير لتقليل الاعتماد على العملات الغربية».

في شهر آب 2022 تم نشر تقرير «نظرة عامة على مخاطر الأسواق المالية»، الذي لاحظ فيه البنك المركزي للاتحاد الروسي جانباً مهماً آخراً من الطلب على اليوان بين المشاركين في السوق الروسية: «شراء اليوان يسمح للمشاركين الأساسيين في السوق بإدارة مركز بعملات غير صديقة، في المقام الأول بالدولار الأمريكي، نظراً لوجود تشابه عالي بين اليوان والروبل من جهة والدولار والروبل من جهة أخرى. ففي الأفق طويل الأجل، تتغيّر هاتان العملتان في الاتجاه نفسه تقريباً، ولا نلاحظ اختلافات كبيرة في حركة الأسعار إلا في فترات معينة قصيرة الأجل. لهذا، مع توسيع النطاق الذي تم تحليله، يزداد الارتباط بين هاتين العملتين، ما يشير إلى إمكانية استبدال الدولار الأمريكي باليوان كأصل احتياطي».

إن خطر حظر الحسابات الروسية في البنوك الأمريكية والأوروبية واستحالة قيام البنوك الروسية والشركات المصدرة الكبيرة بإدارة مراكز العملات والتحوط من مخاطر العملة يجبرها على استبدال الدولار واليورو بالكامل في حسابات جديدة باليوان، وكذلك تحويل حصة كبيرة من أرباح النقد الأجنبي الحالية إلى اليوان.

هل يعتبر اليوان الصيني حلّ وحيد لروسيا؟

منذ فترة بعيدة، أدركت روسيا الحاجة إلى إنشاء احتياطيات باليوان والذهب، فضلاً عن عملات الدول الصديقة الأخرى التي توجد معها دورات تجارية نشطة. والواقع أن البنوك المركزية في مختلف البلدان تحاول تكديس الاحتياطيات على وجه التحديد بعملات البلدان التي تعدُّ موطناً للشركات التي تعمل في التجارة الدولية وتقترض عن طريق أسواق رأس المال الأجنبية. وهذا ضروري لتحقيق التوازن في الميزان التجاري في حالة حدوث تطورات اقتصادية خارجية غير مواتية أو في حالة حدوث اختلالات في سوق الصرف الأجنبي.

أشار بنك روسيا في أحد تقاريره إلى أنه منذ عام 2014، أخذ في الاعتبار نوعين محتملين من الأزمات في سياسته. النوع الأول هو أزمة مالية تقليدية: تم إنشاء احتياطيات بالعملات المستقرة لدول مجموعة السبع الكبار G7، لأن معظم التجارة والاقتراض الخارجي تم تنفيذه بهذه العملات. النوع الثاني هو الأزمة الجيوسياسية: كان على البنك المركزي أن يخفف من عواقب الوضع الذي تكون فيه هناك حاجة إلى الاحتياطيات، وحيث يوجد الحد الأدنى من خطر تجميدها بسبب العقوبات الغربية. قبل ثماني سنوات، بعد ما يعرف بـ«ربيع القرم»، بدأ بنك روسيا في زيادة حصة اليوان والذهب في احتياطياته الدولية، ليصل بهذه الاحتياطيات «الجيوسياسية» بالعملات البديلة والذهب إلى ما يقرب من نصف إجمالي الاحتياطيات بحلول بداية عام 2022.

في السنوات القليلة المقبلة، من المرجح أن يكون اليوان بمثابة أساس للاحتياطيات الدولية لروسيا، ولكن يمكن توقع مجموعة أكبر من العملات «الصديقة»، بما في ذلك عملات دول منظومة بريكس ودول الخليج العربي.

وتأخذ روسيا بعين الاعتبار أيضاً أنه من المستحيل الاعتماد بشكل كامل ومطلق على اليوان كعملة احتياطية، نظراً لأن الاقتصاد الصيني قد يعاني أيضاً من اختلال التوازن وتدفقات رأس المال إلى الخارج. والأهم من ذلك، يحاول بنك الشعب الصيني إدارة أسعار الصرف وحماية نظامه المالي بحرصٍ عالي، ما يعني أنه لن يتبع مسار بنك الاحتياطي الفيدرالي الأمريكي ويغرق الأسواق الأجنبية باليوان ليحل محل الدولار بالكامل في التجارة العالمية.

حتى السوق الروسية تدفع للتخلي عن الدولار

يدخر الكثير من المواطنين الروس أموالهم الآن عبر ودائع بالروبل، لكن المستثمرين ينظرون إلى اليوان الصيني كعملة استثمارية أيضاً. ونمو اليوان في الحسابات المصرفية يزيد الحاجة إلى وضعها في الأدوات المالية لتلقي دخل الاستثمار. بدأ انتقال كبار المصدرين ليس فقط إلى المدفوعات باليوان الصيني، بل أيضاً إلى الاقتراض باليوان، في تشكيل شريحة جديدة من سوق رأس المال تتعامل باليوان الصيني. وبدأت أكبر الشركات الروسية بالفعل في إصدار سندات باليوان للتداول في السوق المحلية.

هنالك أيضاً تحركات في قطاع الأسهم. حيث تخطط SPB Exchange، منصة التداول التقليدية للأسهم الأجنبية، لبدء تداول أسهم أربع شركات صينية، هي: PetroChina وSinopec وChalco وChina Life. ولكن من الطبيعي أن هذا سيستغرق وقتاً ضرورياً بالتأكيد، من أجل ضمان فتح حسابات في البنوك الصينية وحسابات في مراكز الإيداع والمقاصة، فضلاً عن إنشاء «جسور» للمدفوعات العابرة للحدود والبنى التحتية المحاسبية الصينية الروسية.

هل هنالك مستقبل للروبل كعملة تبادل؟

إن الاختلالات الاقتصادية ومخاطر الركود، والكثير من الديون، والتضخم المرتفع، والمعدلات الحقيقية المنخفضة أو السلبية، يمكن أن تخلق ديناميكيات سلبية حتى بالنسبة للعملات «الصعبة» القديمة التي بدت في السابق أنها ستكون مستقرة إلى الأبد. في حين أن ديناميكيات عملات الاقتصادات الناشئة لا يمكن التنبؤ بها بشكل مؤكد.

تعتمد قوة العملة وضعفها على كل من الآفاق الاقتصادية والجيوسياسية. ومع ذلك، فإن دعم الروبل بصادرات الطاقة والمعادن وسلع الموارد الأخرى يشكل الأساس لتوسيع استخدام الروبل في المدفوعات الدولية، ما قد يجعل الروبل عملة تسير إلى جانب اليوان في بعض قطاعات تسويات العملات البديلة، فالروبل لديه أيضاً فرصة ليصبح عملة «صعبة».

معلومات إضافية

- العدد رقم:

- 1095