معمل الشرق.. هل يتم التقاط الفرصة أم تضيع؟!

على بداية طريق مطار دمشق، ومحاطاً بالأبنية السكنية، يتواجد معمل الشرق لصناعة الألبسة وأقمشة التريكو، الشارع المقابل للمعمل العام يعج بالناس والشغيلة والساعين صباحاً إلى رزقهم، وهذا الشارع ذاته كان خالياً منذ قرابة عامين عندما بقي المعمل وحيداً، نقطة عمل حيوية، في المنطقة المحاذية لدمشق التي نالت قسطها من الحرب..

تأسس معمل الشرق في عام 1967 بعد أن تم دمج مجموعة من المعامل الخاصة، وتوحيدها في المعمل الكبير الذي تم تزويده بمعظم آلاته في منتصف السبعينيات تقريباً.

تأسس معمل الشرق في عام 1967 بعد أن تم دمج مجموعة من المعامل الخاصة، وتوحيدها في المعمل الكبير الذي تم تزويده بمعظم آلاته في منتصف السبعينيات تقريباً.

ينتج المعمل الألبسة الداخلية القطنية، وقماش التريكو، ليستخدم القماش في صناعة الألبسة، ويبيع الباقي في السوق.. ولكن كما هو حال معظم معامل القطاع العام، فإن معمل الشرق انتقل من الذروة نحو التراجع، ثم عاد خلال الأزمة ليثبت بوقع عمله واستمراره، بأن الصناعة العامة هي صمام أمان تم تركه للصدأ فترة طويلة رغم الإمكانيات المتاحة كلها..

التأسيس والفرصة الضائعة..

طاقات المعمل عند التأسيس بآلاته وعماله، كانت مصممة لينتج 1,25 مليون دزينة من الألبسة سنوياً، و 5000 طن من أقمشة التريكو، بملاك عمالي لإنجاز هذه المهمة 1250 عامل، 60% منهم عمال إنتاج.

عقود العمل مع الاتحاد السوفييتي ودول أوروبا الشرقية في الثمانينيات، في فترة الأزمة الاقتصادية العميقة أمنت للمعمل عقود تشغيل، وتسويق مضمون لإنتاجه كله، ودخلاً عالياً من إنتاجه الذي كان يصدر بجزئه الأعظم إلى هذه الدول، إلا أن هذه الفرصة التي أتاحتها العلاقات الدولية في حينه، واستفادت منها سورية، لم يتم الاستفادة منها للحد الأقصى، وبالمستوى المطلوب! حيث عوضاً عن استخدام الدخل المتاح في التوسع والتطوير التكنولوجي والمواكبة وتوسيع منافذ العمل، أتت المسألة بطريقة معاكسة، فقد تم التراخي تجاه التسويق والدخل المريح المتاح، وتراكمت المشاكل الفنية والتسويقية وشكلت ثغرات كبرى اتضحت لاحقاً..

انكشاف الثغرات بعد عام 2000

بعد نهاية هذه العقود في التسعينيات واعتباراً من عام 2000، بدأت المشاكل الكبرى تتكشف، واتضح هذا في تراكم المخزون، وتراجع المبيعات بالكمية والقيمة. وترافق هذا مع نشاط واسع للقطاع الخاص في صناعة الألبسة الداخلية القطنية والتريكو، حيث كان ينشط قبل الازمة أكثر من 3000 معمل وورشة تعمل في هذا المجال، ولم تنجح العلاقات الاقتصادية في السعي الجدي، إلى تأمين منافذ عمل وتصدير للمعمل العام، واستعرت المنافسة في الداخل مع القطاع الخاص، ومع الاستيراد لاحقاً، وبقي المعمل الأكبر والأقدم في سورية غير قادر على تصريف منتوجه!

لينتقل إلى الخسارة اعتباراً من عام 2006، ويصل في عام 2010 وعلى عتبات الأزمة السورية إلى تراجع كبير في الطاقات والقدرات الإنتاجية، حيث تشير البيانات إلى أن الخطط الإنتاجية أصبحت توضع لإنتاج مليون دزينة من الألبسة الداخلية فقط، بتراجع بنسبة 20%، وينفذ منها فعلياً 270 ألف دزينة فقط، أي أن التراجع الفعلي قرابة 80% عن الطاقات الممكنة عند التأسيس. بينما في صناعة الأقمشة فقد أصبح التخطيط يقتصر على 300 طن من أصل 5000 طن طاقة المعمل، وينتج فعلياً بهذا المقدار 338 طن سنوياً، أي تراجع بنسبة 93%.

لماذا لم يستطع المعمل المنافسة؟!

عوامل عديدة كان من الممكن أن تحقق ميزات تنافسية عالية لمعمل الشرق، أولها إنتاجية الحجم الكبير، والجودة العالية للمنتج باعتباره قطني بنسبة 100%، بمقابل إنتاج السوق الذي يدخل مواد أخرى، مثل خيط البوليستر ليخفف التكلفة ويزيد الربحية.

كما أن هامش الربح القليل الذي يضعه المعمل، والذي لا يتجاوز اليوم 10% من السعر، يعطي ميزة تنافسية عالية بالقياس إلى الأسعار في السوق، متيحاً للمعمل تخفيض أسعاره عن السوق، حتى لو كانت كلفه أعلى. يضاف إلى ذلك أن 90% من مستلزمات هذه الصناعة العامة، محلية ومؤمنة من إنتاج المعامل العامة، بالإضافة إلى ميزة العمالة الخبيرة المتراكمة في القطاع العام، والتي تحول عمالها وفنيوها ومهندسوها إلى أهم الخبراء الفنيين في الإقليم..

ومع ذلك فإن هذه الفرص المتاحة للمعمل، لم تمكنه من تجاوز الثغرات التسويقية والفنية، والتي وسّعها وعمّق مفعولها، عدم وضع مهمة نهوض القطاع العام الصناعي بشكل جدي في السياسة الاقتصادية السورية.

ومن النقاط التي تضعف تنافسية المعمل مقابل السوق، المرونة من جانبين تأمين المستلزمات، وتسويق المنتجات..

7 سنوات تأخير فقط!..

حتى اليوم نسبة 70-80% من الآلات تعود إلى عام 1975، وعلى الرغم من كونها آلات جيدة النوع، إلا أن الآلات الحديثة التي لم يزود المعمل بها كان من الممكن أن تحقق تأثيراً هاماً على ملمس القماش، وسماكته، وتؤدي لتخفيف الوزن، وتزيد التنافسية.

عمليات تحديث بسيطة تمت في عام 2002، ثم تم الإعلان في عام 2009 عن حاجة الشركة لاستيراد آلات، ولأسباب بيروقراطية، تأخر وصول هذه الآلات ودخولها للعمل حتى شهر 5 من عام 2016، حيث تم تثبيتها حالياً. بتأخير 7 سنوات فقط!

مشكلة فنية أخرى أثرت على إنتاج أقمشة التريكو في المعمل، حيث من أصل 98 آلة، هناك 58 ألة لصناعة القماش السميك من نوع معين، لم تتوفر قنوات لتسويقه، والطلب عليه محصور وضيق، ما عطل هذه اللآلات وأعاق استخدام طاقات المعمل في صناعة الأقمشة.

اليوم وضع المعمل في الخطة الاستثمارية لعام 2017 طلبه لـ 5 آلات خياطة، وآلتين تريكو، وتنتظر هذه الطلبات موافقة وزارة الصناعة.

لا يستطيع المعمل أن يؤمن مستلزماته وتحديداً من المعدات بالسرعة ذاتها لدى القطاع الخاص، فهو يحتاج إلى موافقة وتخصيص سيولة، وإعلان، ومناقصة يكون الهدف منها الحصول على أفضل عرض، وأقل تكلفة، وتتحول إلى هدر في الوقت من جهة وإلى تكاليف إضافية من جهة أخرى، فالتجار العارضين، يضعون في التسعيرة، مبلغاً تعويضياً عن تجميد أموال التأمين التي يضعونها، ويضعون مبلغاً تعويضياً لتغيرات العملة، ولتغيرات السعر خلال فترة المناقصات، هذا إذا ما استثنينا تضخيم أرقام التكلفة، بصفقة بين قوى الفساد و(العارض الناجح).

التسويق أبسط المشاكل وأعقدها!

بدأ تراكم المخزون في معمل الشرق منذ انتهاء العقد، وعلى الرغم من أن المعمل ينتج بميزات نوعية عالية، إلا أن الجمود والتكبيل في طرق التصريف تحول إلى عامل سلبي حاسم، أثر على عمليات التوسع، ونقل المعمل من الربح للخسارة!

تستطيع منشآت القطاع الخاص في السوق، أن تصل لزبائنها بشكل أوسع، بينما للمعمل 11 صالة توزيع، في أماكن محددة، كما يستطيع منتجي الخاص، أن يسوقوا بضاعتهم بوسائل الدفع الآجل كطريقة الجمعيات على سبيل المثال، حيث يوزع المنتج الخاص بضاعته في السوق، ويأخذ الغلة، في نهاية الأسبوع أو بعد آجال زمنية مختلفة، بينما معمل الشرق كغيره من المعامل العامة لا يستطيع أن يقوم بعمليات البيع إلا نقداً.

كما أن مؤسسة سندس المسؤولة عن تصريف المنتجات النسيجية تحولت اليوم إلى استخدامات أخرى، ولم تستطع أن تنتقل للعمل بمرونة شركة تسويقية أو موزع رئيسي، واستمرت كبائع تجزئة عبر صالاتها، التي انتقل تركيز المبيع فيها إلى منتجات استهلاكية أخرى، رغم أنها تسوق اليوم ما قيمته 200 مليون ليرة من المبيعات، وهي نسبة 20% فقط من إجمالي مبيعات عام 2015.

وعليه فإن المعمل لم يستطع أن يستفيد من توسع السوق السورية، خلال المرحلة التي تلت عام 2000، نتيجة الثغرة التسويقية، التي كانت تتطلب فقط مزيداً من المرونة في القوانين، وفي عمل مؤسسة سندس، أو في توكيل عمليات التوزيع والتصريف إلى جهة تستطيع أن تعمل بمنطق السوق. يضاف إلى ذلك أن النشاط التصديري للمعمل تراجع بعد انتهاء العقود في عام 2000، ولم يتم تأمين عقود أخرى عبر الدولة إلا ما ندر..

تراكمت المخازين حيث أن مخزون الألبسة في نهاية عام 2010 على سبيل المثال، كان أكثر من ضعفي الإنتاج، ويمكن القول أن مشكلة تراكم المخزون تحولت إلى (فرصة) لعقد الصفقات، لتتحول ضرورة تصريف المخزون إلى مجال لعقد الصفقات، والبيع للسوق بأسعار أقل، وبضمانات وهمية، أدت إلى خسارة المعمل، نتيجة عدم تصريف مخزونه، أو تصريفه بأسعار بخسة، وأحياناً دون تسديد الأثمان! وقد يكون للفساد المستفيد من تراكم المخزون اليد الطولى في عرقلة إيجاد الحلول البسيطة لمسألة تسويق الإنتاج..

هل يستمر ربح عام 2013؟!

اعتباراً من عام 2013، فإن المعمل بدأ يسجل أرباحاً عوضاً عن الخسائر، حيث تعتبر إدارة المعمل بأن السبب يعود بالدرجة الأولى إلى تراجع المنافسة في السوق، مع تراجع عدد الورش والمعامل الخاصة العاملة في القطاع من الآلاف إلى المئات.

حيث أن المعمل الذي كان يعاني من مشكلة التصريف بالدرجة الأولى، وأصبح الجهة الرئيسية الجاهزة لتلبية الطلب على الأقمشة بشكل أساسي، وازدادت إمكانيات تسويق الألبسة المنتجة، وسد هذا ثغرة التسويق السابقة، مما جعل نسب المبيعات أعلى، ونقلت المعمل إلى تحقيق الأرباح.

وإن الأرباح المحققة هنا، وعلى الرغم من أهميتها، إلا أنها قد لا تتسم بالثبات، إذا لم يتم تجاوز المشاكل الكبرى الفنية والتسويقية، وعودة القطاع الخاص للمنافسة بمستوى مرتفع كما في السابق.

من الممكن أن تتحول المرحلة الحالية إلى فرصة لوقف عملية التراجع في معمل الشرق، وتجديد الحيوية فيه، إلا أن الظروف القادمة ستلغي الميزة التي أتاحتها الأزمة، وهي عدم وجود المنافسين، لذلك فإن المعمل يمتلك فرصة بأن يكون منافساً هاماً، إذا ما تم تدارك الثغرات الفنية والتسويقية، وهي مسألة تتطلب تغيراً في العقلية والسياسة الاقتصادية، وإنهاء سياسة محاربة القطاع العام بالتكبيل من جهة، والإهمال من جهة أخرى..

السياسات (لا تبشّر بالخير)..

مؤشرات السياسات الاقتصادية خلال الأزمة (لا تبشّر بالخير)، فالصناعة العامة تواجه مستحقات كبرى، أهمها تراجع دعمها، فرفع أسعار الكهرباء الصناعية رفعاً قياسياً، ورغم عدم توفرها يرفع كلف الطاقة في المعمل إلى مستويات قياسية، ففي عام 2011 كانت فاتورة الكهرباء في الدورة الواحدة، أي خلال شهرين 700 ألف ليرة، بينما اليوم، فاتورة الكهرباء في الشهر الواحد تبلغ 4 مليون ليرة سورية، يضاف إليها تكاليف 3 مليون ليرة مازوت للمولدات!.

حيث أن سعر الكيلو واط في الذروة ارتفع عشرة أضعاف من 3 ليرات للكيلو، إلى 32,5 ليرة للكيلو واط الساعي اليوم، أي أعلى من ارتفاع سعر صرف الدولار، وأعلى من مستويات التضخم، وأعلى من ارتفاع تكاليف المحروقات التي تعتبر العبء الأساسي في إنتاج الكهرباء، في سياسة تمييزية سلبية للقطاع الصناعي، تحبط محاولاته للاستمرار.

مقابل هذه الارتفاعات فقد رفعت الشركة أسعارها 3 أضعاف فقط منذ بداية الازمة، وقلصت من هامش ربحها إلى 10% فقط..

يضاف إلى ذلك أن البوابات التي تم فتحها في العلاقات الاقتصادية الدولية سواء مع إيران أو روسيا، لم تجد من يمثل الشركات الصناعية العامة في الوفود الحكومية الكثيرة التي تأتي وتذهب! ولم يتم تسهيل تأمين الآلات والمعدات من خلالها، أو تصدير المنتجات وتأمين عقود..

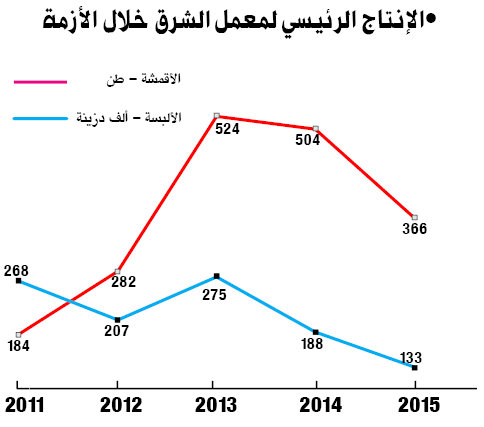

• ازداد إنتاج المعمل من الأقمشة تحديداً خلال الأزمة ليترفع من 184 طن في عام 2011، وصولاً إلى 524 طن في عام 2013 بنسبة ارتفاع 184% في حجم الإنتاج، بينما ازداد إنتاج الألبسة بنسبة طفيفة 2% بين العامين.

• بعد عام 2013 ومع زيادة أسعار المحروقات، ثم الكهرباء خلال العامين السابقين، عاد إنتاج الأقمشة والألبسة ليتراجع حيث بلغت نسبة التراجع في إنتاج الأقمشة 30%، ونسبة التراجع في الألبسة 51%، بين عامي 2013 و 2015، حيث يتأثر إنتاج الألبسة الدرجة الأولى بنقص عدد عمال الإنتاج.

• إن ارتفاع الإنتاج في عام 2013 يتربط إلى حد بعيد بتأمين تصريف المبيعات، حيث بلغت نسبة تنفيذ مبيعات الألبسة 124%، ونسبة تنفيذ مبيعات الأقمشة 143%.

قبل الأزمة وبعدها..إنتاج الأقمشة

•تراجعت طاقات إنتاج الأقمشة بين التأسيس وعام 2010 بمقدار 93%، بينما لم تتغير طاقات الإنتاج خلال 5 أعوام في الأزمة، لتنتقل من 338 طن في 2010 إلى 366 طن في 2015.

إنتاج الألبسة

•تراجعت طاقات إنتاج الألبسة بين التأسيس وعام 2010 بمقدار 78%، من 1250 ألف دزينة، إلى 270 ألف دزينة، بينما تراجع إنتاج الألبسة خلال الأزمة بمقدار 50% فقط.