الاقتصاد السياسي لتخفيض قيمة الليرة! (فقر السوريين ربح لمستثمر الغد)

بتاريخ 6 كانون الأول 2015، وفي العدد 735، وتحت عنوان (نهاية الخطة الخمسية11: سياسات دعم التضخم قبيل كارثة ما بعد الأزمة)، أوردت المقالة تقييماً عاماً للسياسات المالية والنقدية خلال فترة الأزمة، والتي كانت الأرضية التي خفضت قيمة الليرة وخسرتها لـ (88%) من عام 2011 وحتى كانون الأول 2015.

وقد رأت المقالة حينها أنه لا يمكن (فهم الدور الوظيفي لتلك السياسات إلا من منظور خدمة المستثمر ودوره اللاحق) أي دور قوى رأس المال وحاجات نشاطها في مرحلة إعادة الإعمار، وعليه تغدو وظيفة السياسات الحكومية في المرحلة الحالية تأمين أهم أدوات وآليات وشروط المستثمرين الجدد. وبناءً على ذلك التصور خلصت المقالة إلى أن (ارتفاع الأسعار والتضخم يسمح بتكييف الاقتصاد السوري بشكل نهائي لمصلحة قوى رأس المال سواء المحلية أو الأجنبية...).

اليوم ومع استمرار إنخفاض قيمة الليرة وخسارتها حوالي 96% من قيمتها منذ بداية الأزمة وحتى تاريخه، أصبح من الضروري محاولة توضيح بعض أبعاد المآل الاستراتيجي لسعر الليرة وفق تلك القراءة، وبمعنى آخر، ما هو سعر الليرة المناسب لمصلحة المستثمرين المتأهبين لعملية إعادة الإعمار؟ أو ما قد يصطلح عليه بـ (سعر إعادة الإعمار)، وما هي محددات ذلك السعر؟!.

أقل التكاليف وأقصى الأرباح!

إن سعر الليرة الذي يرغب به المستثمرون قائم على محددات عدة أبرزها حتى اللحظة وأكثرها بداهة بالنسبة لمن يسعى للربح، هي:

1- تخفيض تكاليف الاستثمار إلى الحد الأقصى.

2- تأمين أقصى عوائد وأرباح ممكنة.

إن تخفيض التكاليف بالنسبة للمستثمرين يشمل تخفيض أهم عناصر الإنتاج، كرأس المال بشقيه المادي أو المالي. وعليه فإن من مصلحة أي مستثمر أن يحصل على أصول مادية (مباني أو آلات...) بأقل الأسعار، ومع إنخفاض قيمة الليرة ستنخفض فعلياً قيمة هذه الأصول وتقل التكلفة على المستثمر. قد يرى البعض أن الجزء الأكبر من الأصول الإنتاجية سيتم استيراده وبالدولار، وبالتالي لا يعتبر هذا التخفيض محدداً ومجدياً. إن هذا الرأي صحيح جزئياً، ولكنه غير دقيق على المستوى العام، فوجود أصول إنتاجية في سورية، وإن كانت قليلة نسبة لما هو ضروري استيراده، إلا أنه يخلق حافزاً للاعتماد عليها في تخفيض جزء من التكلفة، كما إن الأصول المالية، كالودائع المصرفية وغيرها، تخضع للبازار ذاته، حيث ستُحصل هي الأخرى بثمن بخس بعد إنخفاض قيمتها.

(القطاع العام) من 13 إلى 1,5 مليار!

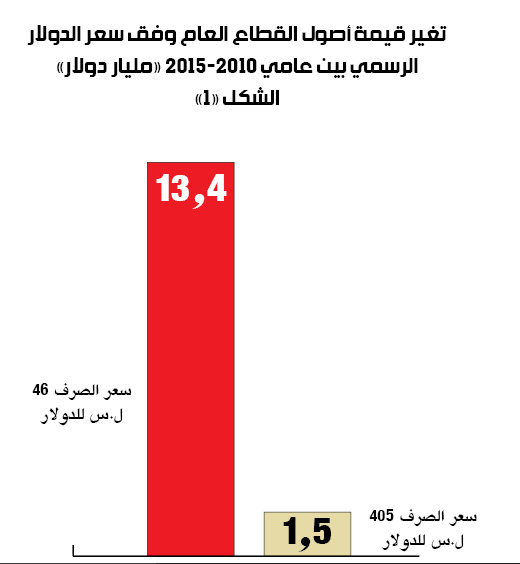

بناءً على ذلك يبقى الهدف الأبرز للمستثمرين هو الاعتماد على أصول القطاع العام، حيث سيسعون إلى الاعتماد على تسعيرها بالليرة السورية للاستفادة من فرق التكلفة، والجدير ذكره هنا أن حجم هذه الأصول بلغ في عام 2010 حوالي (620) مليار ليرة أي ما يعادل (13,4 مليار دولار وفق سعر صرف 46 في حينه)، أما اليوم، فهي تعادل (1,5 مليار دولار فقط بسعر صرف 405) (انظر الشكل1)، وعليه لم يكن مستغرباً أن تلجأ الحكومة لإقرار (قانون التشاركية) الذي يسمح بالتفريط بهذه الأصول بعد أن صارت قيمتها لا تعادل أكثر من 11% من قيمتها السابقة، وبالتالي يغدو قانون التشاركية جزءاً من سياق عام يعبد الطريق للمستثمرين الجدد.

طبعاً يبنغي الإشارة بأن جزءاً هاماً من المواد الأولية في مرحلة إعادة الإعمار، قابل للتأمين من داخل الاقتصاد السوري، ويكفي ذكر قطاعي الإسمنت وإعادة صهر الحديد من المناطق المدمرة، لتوضيح أبسط الأمثلة لما يمكن أن يستفاد منه في خفض التكاليف، نظراً لتقييم تلك المواد بالليرة منخفضة السعر.

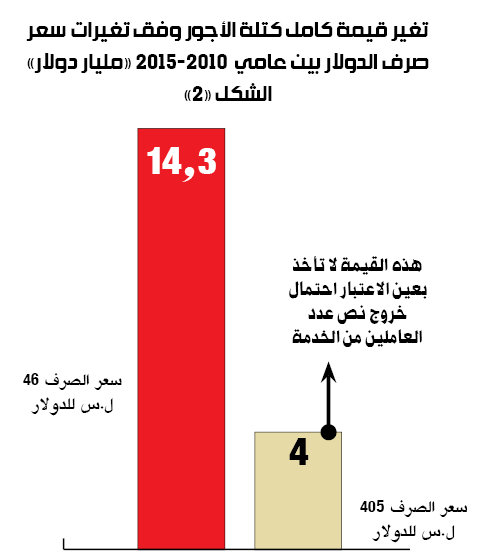

الأجور من 14 إلى 4 مليار دولار!

واحدة من أبرز العناصر الواجب تخفيض كلفتها من وجهة نظر المستثمر، هي تكلفة أجر قوة العمل، وهنا تغدو سياسة تخفيض سعر الليرة أهم دواءٍ لتلك التكلفة، فمع انخفاض سعر الليرة تغدو حصة الأجور في مستوياتها الدنيا. فالقيمة الكلية السنوية للأجور البالغة حوالي (660 مليار ليرة في 2010 كانت تعادل حوالي 14,3 مليار دولار في حينه تقريباً، ما مثل حوالي 26% من الناتج المحلي الإجمالي). أما اليوم فإن كامل القيمة الافتراضية، وبعد الزيادات التي بلغت معدل 140%، فإن كامل كتلة الأجور قد تصل إلى 1600 مليار ليرة في حال بقاء عدد العمال ذاته، وهو ما بات يعادل 4 مليار دولار سنوياً فقط (راجع الشكل2). طبعاً هذه الحسابات افتراضية، حيث تشير الوقائع إلى نزيف كبير بقوة العمل، قدرتها تقارير جديدة بإنخفاض عدد العمال إلى نصف ما كان عليه قبل الأزمة.

بمعنى آخر إن تكلفة قوة العمل اليوم إنخفضت بمعدل 72% على أقل التقديرات، وهذه الخسارة التي تكبدتها قوة العمل ستشكل ريعاً جديداً بالنسبة ذاتها يضاف إلى هوامش الربح السابقة في أي استثمار حالي أو لاحق وهذا على افتراض بقاء الليرة على سعرها الحالي، وبناء على ذلك امتنعت الحكومة عن تحرير الأجور أو تمويلها من مصادر غير تضخمية أو تأمين زيادات عينية للأجر.

(التصدير) كتعويض عن الطلب الداخلي!

المحدد الآخر الذي يحكم موقف المستثمر من سعر الليرة هو العوائد والأرباح المنتظرة بنهاية المطاف، وعند معرفة ذلك الحد ستُحسم رغبة المستثمرين الجدد لملصحة توقف تقلب سعر الليرة ووقف تخفيضها أيضاً. تلك هي ساعة الصفر، ساعة بدء عملية الإعمار كي ينطلق المستثمرين الجدد لشفط أرباحهم الموعودة دون مخاطر متعلقة بتقلبات سعر العملة.

إن العوائد ترتبط بمستويات الاستهلاك وبأسعار المواد المستهلكة أيضاً، ولذلك تغدو عملية وقف تخفيض قيمة الليرة في حينها ضرورة لضمان الحد الكافي من الاستهلاك، فمن المعروف أن إنخفاض القوة الشرائية لليرة سيخفض من القدرات الاستهلاكية للداخل، على الأقل على مستوى الاستهلاك الشعبي (لا تكترث السياسات للآثار لاجتماعية الكارثية لانخفاض الاستهلاك الشعبي)!. إلا أن إنخفاض الاستهلاك الشعبي سيتم تعويضه بالاستهلاك الخارجي، أي بالـ(التصدير)، ويبقى هذا الخيار مشروطاً بالجهاز الإنتاجي وقدرات المنافسة في أسواق الجوار، وعليه يمكن الكشف عن مبرر آخر لدأب السياسات الحكومية لتبني (سياسات التصدير) في ظل الأزمة الحالية التي لا تحمل أي شرط من شروط نجاح أي تصدير!

البنى التحتية هدف استراتيجي!

أما بالنسبة لأسعار المواد المنتجة، أي مخرجات عملية الإنتاج، وهي المحدد الثاني للعوائد والأرباح، فإنه تم وسيستمر رفع أسعار المواد كلها لتأمين هوامش ربح معوضة لانخفاض الاستهلاك الشعبي، وهنا تجدر الإشارة إلى تحرير أسعار الخدمات الحكومية المتعلقة بالبنية التحتية يأتي في ذلك السياق، ولكن الملاحظ أن رفع أسعار هذه المواد سيشكل خطراً على باقي الاستثمارات في القطاعات الأخرى فمخرجات قطاع الخدمات تدخل في تكاليف قطاعات الإنتاج، وهو ما يُفسر عمليا بأن مطارح الربح المستهدفة من المستثمرين الجدد لن تكون في قطاعات الإنتاج بمقدار ما ستكون في قطاعات المحروقات، والكهرباء والاتصالات، فهي مكامن ربح مهولة واستهلاكها مضمون كونه حاجة غير قابلة للاستغناء عنها من فئات الشعب كافة، كما أن أصولها ومنشآتها لا تزال موجودة وقادرة على معاودة التشغيل بسرعة مثالية، أما قطاعات الإنتاج المتضررة من ارتفاع تكلفة خدمات البنى التحتية، فهي لا تمثل أولولية على أجندة المستثمرين الجدد إلا أنه يمكن إرضاؤها بفتح باب التصدير لها.

بناءً على التحليل السابق من الممكن الآن فهم وظيفة السياسات النقدية والمالية واعتمادها آليات تغذي المضاربة وتخفض سعر الليرة في ظل الأزمة، كما إنها تخدم في الوقت ذاته تراكماً هائلاً لرأس المال عبر التجارة بالدولار وعبر زيادة رأس مال القوى الاقتصادية كلها التي تحوز الدولار منذ ما قبل الأزمة أو تلك القوى التي باتت تعمل على استبدال أرباحها بالليرة إلى دولار وبشكل يومي، وهي ما يعني خلق رساميل جبارة لتولي عملية الاستثمار في المرحلة اللاحقة.

خلاصة:

عملية استنزاف الليرة لن تتوقف عند هذا الحد بل ستزداد ضراوة رغم أن العوامل العسكرية والسياسية كانت تقتضي تحسن سعر الليرة، إلا أنه على ما يبدو أنه كلما اقترب الحل السياسي وما يعني ذلك من اقتراب مرحلة إعادة الإعمار سيسعى مستثمروا الغد إلى تخفيض أكبر في سعر الليرة لضمان زيادة هوامش أرباحهم المستقبلية، ولضمان استمرار إغداق الدولار عليهم لتكوين حصونهم المالية الهائلة التي ستنهش من كعكة الإعمار، وذلك كله على حساب دماء فقراء الشعب السوري.

حتى تلك اللحظة ستظل السياسات الحكومية تعكس مصالح المستثمرين، وعليه لن تتغير الآليات بل ستبقى على حالها كما لن تتغير النتائج والتي تشرب من عرق ودماء السوريين ومن مستقبلهم مع كل عملية مضاربة جديدة تنعشها عمليات ضخ العملة من المركزي إلى جيوب حيتان المال.