حرب العملات الدولية.. إلى أين؟!

تبرز في الآونة الأخيرة في إطار الصراعات الدولية الاقتصادية قضية «انخفاض قيمة عملات الدول الصاعدة مقابل الدولار». حيث انخفضت قيمة العملات المحلية مقابل الدولار في كل من روسيا والهند وتركيا والبرازيل وغيرها من الدول

بعد عامين تقريباً من الحديث عن «حرب العملات» والتي كانت تعني في تلك الفترة مسعى بعض المراكز الاقتصادية الغربية، كالاتحاد الاوروبي والولايات المتحدة واليابان، للضغط على الدول الصاعدة كالصين والبرازيل والهند لأجل رفع قيمة عملاتها مقابل الدولار، وذلك درءاً لخطر الضغوطات الاقتصادية التي واجهتها المراكز الغربية جراء الأسعار المنخفضة لمنتجات الدول الصاعدة. (احتجت الرئيسة البرازيلية ديلما روسيف في عام 2012 على “سياسات التيسير الكمي”، والتي تعني شراء الأصول المالية من قبل الولايات المتحدة مقابل ضخ المزيد من الدولار في أسواق الدول الصاعدة مما يؤدي لرفع قيمة العملات المحلية وإنخفاض قيمة الدولار، أثناء زيارتها للبيت الأبيض حينها. كما احتجت روسيا عبر رئيس المصرف المركزي أليكس أولوكييف في الشهر الأول من عام 2013 منتقدة سياسات التيسير الكمي اليابانية واتهمتها بالعدائية).

الدول الصاعدة وعملاتها الرخيصة

عزز الإنخفاض النسبي المُخطّط لقيمة عملات الدول الصاعدة دورها التجاري معتمدة على صادراتها الرخيصة حينها، فجنت الدول الصاعدة فوائض نقدية كبرى نتيجة عمليات التصدير بسعر منخفض، والتي لاشك اعتمدت على بنى إنتاجية كبيرة في هذه البلدان وتطورت هذه البنى أكثر بعد خلق طلب عالٍ على هذه السلع عبر التصدير، بينما تحول الاتحاد الأوروبي والولايات المتحدة إلى دول عاجزة ومكشوفة تجارياً وانخفضت فوائضها نتيجة تراجع قدرتها على منافسة البضائع الرخيصة المستوردة من الصين والدول الناشئة.

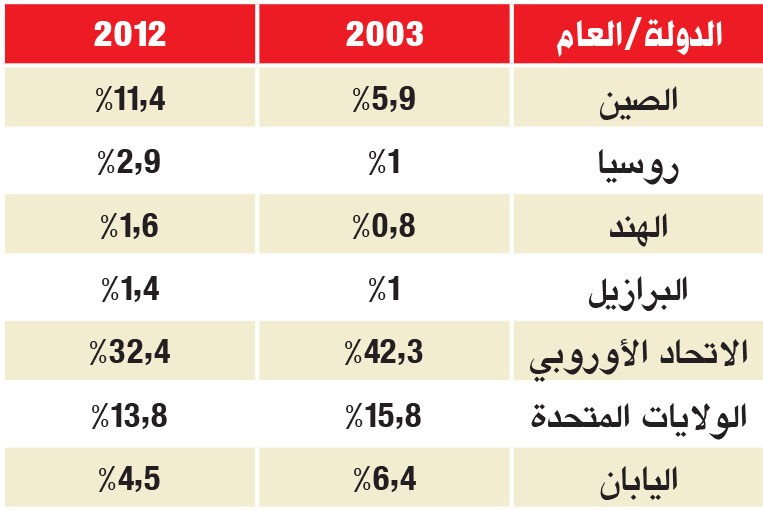

ونلاحظ في الجدول التالي نسبة مساهمة المراكز الاقتصادية الكبرى في صادرات السلع الدولية:

ووفقاً للجدول المبين أعلاه نجد أن حجم مساهمة الدول الصاعدة في صادرات التجارة الدولية تزايد في السنوات العشر الماضية، مما يعكس تطوراً هاماً في بناها الإنتاجية وقدراتها على النمو، بينما تناقص حجم مساهمة الدول الغربية في الصادرات على مستوى التجارة العالمية في السنوات نفسها وهو ما يعبر بشكل واضح عن منافسة شديدة مع الدول الصاعدة.

حقنة الإنعاش؟!

وفقاً لما سبق تبين الخطر الذي باتت تشكله الدول الصاعدة على كبرى المراكز الرأسمالية كالولايات المتحدة واليابان، ولأجل مواجهة خطر الدول الصاعدة التي اعتمدت على توسيع نموها وإنتاجها على أسواق التصدير مستندة إلى الإنخافض النسبي في قيمة عملاتها، عملت الولايات المتحدة التي دخلت مرحلة ركود خطيرة بعد إندلاع الأزمة الرأسمالية في عام 2008 على إجراءات مضادة تسمح لها بالتحكم بعملات تلك الدول وبالتالي إمكانية إنعاش النمو داخل الولايات المتحدة.

وكون الدول الصاعدة استفادت من الانخفاض النسبي لقيمة عملاتها، عملت أمريكا وكإجراء أولي مضاد على رفع قيمة عملات الدول الصاعدة لإبعادها عن المنافسة في مجال إنتاج الخيرات المادية، فأطلقت كماً هائلاً من رؤوس الأموال لأجل شراء الأصول المالية في أسواق تلك الدول، ما اقتضى ضخ المزيد من الدولارات في الأسواق الصاعدة كالهند والبرازيل وروسيا وبالتالي الضغط على عملاتها بالارتفاع.

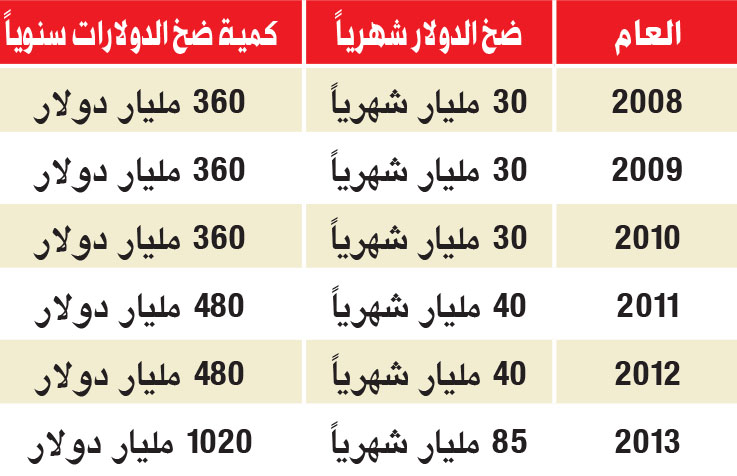

ضخت الولايات المتحدة قبل عام 2008 بقليل حوالي 750 مليار دولار لشراء الأصول المالية لرفع عملات الدول المنافسة، ويبين الجدول الآتي حجم ضخ الدولار، وهو غير المسنود طبعاً بأي زيادة في الإنتاج الحقيقي أو تغطية ذهبية:

وفي أواخر عام 2013 أعلن البنك الفيدرالي الأمريكي أنه سيخفض نسبة الضخ في عام 2014 إلى 65 مليار دولار شهرياً، أي أن حجم الضخ المتوقع لعام 2014 سيكون 780 مليار دولار تقريباً. ومن الجدير ذكره أن اليابان أعلنت في نيسان 2013 أنها ستضخ ما قيمته 1400 مليار دولار لأجل تخفيض قيمة الين الياباني وهو ما أثار الغضب الروسي. وإذا ما جمعنا حجم شراء الأصول المالية/»ضخ الدولار دون تغطية» من قبل الولايات المتحدة سنجد أنه يبلغ خلال 7 سنوات 4640 مليار دولار وهو يعادل 30% تقريباً من ناتجها الإجمالي في عام 2013!!.

وبالعودة إلى تخفيض ضخ الدولار في عام 2013 من قبل الولايات المتحدة من (85 مليار دولار في الشهر، إلى 65 مليار دولار شهرياً) نجد أنها اللحظة التي أطلقت الإشارة لخروج الرساميل من البلدان الصاعدة.

ضرب الدول الصاعدة

لقد زادت سياسة ضخ الدولار في أسواق البلدان الصاعدة معدلات النمو فيها، وإن بشكل مؤقت، ولكنها في الوقت نفسه هدفت إلى رفع قيمة عملات هذه الدول وبالتالي إفقاد قدرات بضائعها على المنافسة في أسواق المراكز الغربية، مما قد يفضي إلى ضرب البنى الإنتاجية في الدول الصاعدة المنافسة للغرب، وهو ما سيسهم بعودة الطلب على منتجات الدول الغربية وعودة النمو للمراكز الإنتاجية الغربية وفق الافتراض الغربي.

إن هذه الآلية لابّد لها من سقف زمني، وهي مرهونة بجعل حقنة الإنعاش «سياسات ضخ الدولار مقابل شراء الأصول المالية في البلدان الصاعدة” تؤمن رفع قيمة عملاتها، ولكن استمرار هذه السياسة أيضاً يؤدي إلى استمرار النمو في البلدان الصاعدة لذلك لا بد من إجراء مكمل يؤدي إلى انهيار وعدم استقرار في قيمة اعلملات الصاعدة وذلك لأجل ضرب النمو فيها.

لذلك تقتضي هذه السياسة ضرورة سحب رؤوس الأموال في لحظة ما للعبث في الاستقرار الاقتصادي في تلك الدول وهو ما يأخذ الشكل التالي: توقف الولايات المتحدة عن شراء هذه الأصول بداية، ومن ثم بيع ماتم شراؤه من أصول. تؤدي هذه السياسة إلى تدهور سريع في العملات المحلية للبلدان الناشئة وليس تخفيضاً ممنهجاً كما يرى البعض ناتجاً عن خروج الرساميل الأجنبية مستندة إلى سهولة حركتها في تلك البلدان، وهي تذكر بما حل في النمور الآسيوية عام 1998.

لقد بلغ حجم الرساميل الهاربة من الدول الصاعدة (تركيا والبرازيل والهند وإندونيسيا و جنوب أفريقيا وروسيا) خلال عام 2013 حوالي 15 مليار دولار، ومع حلول عام 2014 وحتى شهر شباط خرج 12 مليار دولار أخرى. ويبين الجدول الآتي حجم الخسارة في عملات بعض الدول مقابل الدولار في عام 2013:

لقد تراجعت معظم عملات البلدان الصاعدة نتيجة هروب الرساميل التي جاءت على شكل ضخ دولار مقابل شراء الأصول المالية، ووحدها الصين بقيت في مأمن نسبياً، حيث لا تسمح سياساتها بحرية خروج الرساميل، مما يؤمن لها حماية جيدة حتى اللحظة.

إن الهدف الأخير لهذه السياسة هو محاولة إنعاش النمو الاقتصادي في ظل الركود والخشية من تعمق أكبر للأزمة الرأسمالية، لكن هذا الإنعاش يجب أن يتم في الدول الغربية، دول المركز، على حساب الدول الصاعدة وذلك عبر الاستفادة من إمكانياتها الإنتاجية بشكل مؤقت ثم ضربها لإعادتها إلى موقعها كمستهلك لا كمنتج.

يؤمن هذا التدهور في عملات الدول الصاعدة فوائد استراتيجية للمراكز الاقتصادية الغربية (الولايات المتحدة الأمريكية- الاتحاد الأوروبي- اليابان) والقائم على سياسة ضخ الدولار التي تأخذ شكل شراء أصول مالية ثم بيع هذه الأصول ووقف الضخ في أسواق الدول الصاعدة :

الطلب العالي على الدولار مما يؤجل البحث في مصيره فهو ذو قيمة متراجعة دوماً، وغير مسنود بقيمة إنتاجية حقيقية تناسب كتلته المنشورة في الأسواق العالمية.

المحافظة على الدولار كعملة تجارة دولية بمواجهة الميل نحو البحث عن عملات بديلة في تكتلات اقتصادية عالمية، والبريكس تحديداً.

ضرب استقرار العملات في الدول الصاعدة ما يحقق هدفاً أساسياً وهو ضرب بناها الإنتاجية وبذلك يعود الطلب بشكل أعلى على منتجات دول المركز الرأسمالية مما ينشلها من أزمتها في الركود.