معين بدر

معين بدر

النظام الضريبي بين العدالة الاجتماعية والجباية الجائرة!

النظام الضريبي، أو السياسة الضريبية، هي مجموعة القوانين والقواعد واللوائح التي تضعها الحكومة لتحديد كيفية جمع الضرائب من الأفراد والشركات وكيفية إدارة تلك الإيرادات، وهو أداة أساسية في إدارة الاقتصاد الوطني، وتوفير الإيرادات اللازمة لتمويل الخدمات العامة والبنية التحتية.

وتعتمد فعالية النظام الضريبي على تحقيق التوازن بين العدالة الضريبية وتجنّب الجباية الجائرة، فالنظام الضريبي هو الأداة الحيوية والمرنة التي تستخدمها الحكومات ليس لجمع الإيرادات وزيادتها فقط، ولكن لتحقيق أهداف اجتماعية واقتصادية واسعة أيضاً.

فمن أهداف السياسة الضريبية:

تمويل الخدمات العامة مثل (البنية التحتية- الأمن- التعليم- الصحة- الكهرباء- المياه...).

توزيع الدخل، أو إعادة توزيع الثروة، مثل (الإنفاق على الدعم الاجتماعي).

تشجيع أو الحد من سلوكيات استهلاكية معينة مثل (الضرائب على المنتجات الضارة بالصحة والبيئة).

الضرائب بين المباشرة وغير المباشرة

تصنف الضرائب التي تحصِّلها الدولة إلى نوعين رئيسيين، الضرائب المباشرة والضرائب غير المباشرة، ولكل نوع خصائصه وطرق تحصيله وتأثيره على الاقتصاد.

فالضرائب المباشرة تفرض مباشرة على دخل أو ثروة الأفراد أو الشركات، فمن يدفع هذه الضرائب يتحمل عبأها المالي بشكل مباشر.

ومن الأمثلة على الضرائب المباشرة (الضريبة على الرواتب والأجور- الضريبة على دخل المؤسسات والفعاليات الاقتصادية والخدمية- الضريبة على ريع العقارات- الضريبة على ريع الأموال المتداولة- الضريبة على رأس المال- ضريبة البيوع العقارية... إلخ).

أما الضرائب غير المباشرة فتفرض على السلع والخدمات وتدفع بشكل غير مباشر، فمن يدفع هذه الضرائب لا يتحمل العبء المالي بشكل مباشر بل يدفعه كجزء من سعر المنتج أو الخدمة.

ومن الأمثلة على الضرائب غير المباشرة (الرسوم الجمركية- الرسوم القضائية- رسم الطابع- رسوم الإدارة المحلية- رسوم إعادة الإعمار- رسم المجهود الحربي- رسم الإنفاق الاستهلاكي... إلخ).

والفرق بين النوعين أن الضرائب المباشرة تؤثر مباشرة على دخل الفرد أو أرباح الشركة، بينما غير المباشرة تؤثر على تكلفة السلع والخدمات.

وعلى مستوى التحصيل فالضرائب المباشرة غالباً ما تكون سنوية (مثل ضريبة الدخل)، بينما غير المباشرة يتم تحصيلها في كل مرة تُشترى فيها السلع أو تُستخدم الخدمات.

أما الفارق الأساسي بين النوعين فهو أن الضرائب المباشرة لا يمكن نقل عبئها إلى شخص آخر، في حين يمكن للضرائب غير المباشرة أن تنتقل إلى المستهلك النهائي من خلال زيادة الأسعار.

ولنأخذ الرسوم الجمركية كضريبة غير مباشرة على سبيل المثال، فالتاجر الذي يستورد بضاعة معينة تُفرض عليه رسوم جمركية عن البضاعة المستوردة، وهذه الرسوم يتم تحميلها على كلفة المستوردات، وبالتالي فإن كلفة البضاعة ستزداد بمقدار الرسوم الجمركية، الأمر الذي سيؤدي إلى رفع أسعار البضائع، وعليه فإن السعر الذي سيبيع به التاجر بضاعته يتضمن تكاليف الرسوم الجمركية، وأخيراً ينتقل العبء الضريبي من المستورد إلى المستهلك النهائي.

على ذلك يمكن اعتبار الضرائب المباشرة أكثر عدالة لأنها تعتمد على قدرة الأفراد على الدفع، بينما تعتبر الضرائب غير المباشرة أقل عدالة لأنها تفرض نفس النسبة على جميع المستهلكين بغض النظر عن دخلهم. هذا يعني أن الأفراد ذوي الدخل المنخفض ينفقون نسبة أكبر من دخلهم على هذه الضرائب مقارنة بالأفراد ذوي الدخل المرتفع.

مع العلم أن تحقيق العدالة لا يجب حسبانه بالاعتماد فقط على مستوى الدخل، وإنما يجب الاعتماد أيضاً على الاعتبارات الشخصية والعائلية للمكلف، وخاصة بحال الإفراد، هل المكلف متزوج أم عازب؟ وإذا كان متزوجاً كم ولداً لديه؟ وهل زوجته عاملة أم غير عاملة؟ وغيرها من الاعتبارات الشخصية التي تؤثر بشكل مباشر في حجم احتياجاته، وبالتالي حجم إنفاقه.

فالعدالة الضريبية هي مفهوم يتناول مدى التوزيع العادل للأعباء الضريبية بين أفراد المجتمع. ولتحقيق العدالة الضريبية، يجب أن تكون الضرائب موزعة بشكل يتناسب مع قدرة الأفراد على الدفع.

ولعله من أجل ضمان عدالة النظام الضريبي يجب أن يكون هناك توازن بين الضرائب المباشرة وغير المباشرة.

فالاعتماد المفرط على الضرائب غير المباشرة يزيد من العبء على الأفراد ذوي الدخل المنخفض، بينما الضرائب المباشرة يمكن أن تساهم في توزيع أكثر عدالة للأعباء.

وضوح النظام الضريبي

عند وضع النظام الضريبي لا بد من الالتزام ببعض القواعد الأساسية التي من شأنها رفع مستوى جودة النظام الضريبي، وبالتالي إمكانية تنفيذه بالشكل الذي يحقق الغايات التي وضع من أجلها، على اعتبار أن أهداف النظام الضريبي هي تمويل الخدمات العامة وتوزيع الدخل أو إعادة توزيع الثروة لتقليل الفجوات الاقتصادية بين الأغنياء والفقراء... إلخ.

ومن أهم هذه القواعد، قاعدة وضوح النظام الضريبي بالشكل الذي يساعد على بيان المبالغ الواجب تحصيلها من المكلفين من جانب، وسهولة وإمكانية تحصيلها من قبل أجهزة الدولة من جانب آخر.

ولكن الأمر مختلف جوهرياً فيما يخص النظام والتشريع الضريبي السوري، بتعدد المراسيم والتشريعات الخاصة به، بما في ذلك بعض الإعفاءات الضريبية الممنوحة ببعض القوانين، أو التعديلات الطارئة على بعض المواد في بعض القوانين، أو اللجوء إلى تخفيض الضرائب على بعض القطاعات في بعض الأحيان، والأهم هو تحويل بعض بنود الضرائب من مباشرة إلى غير مباشرة في بعض الأحيان!

علماً أن كثرة التشريعات الضريبية دليل على عدم وضوح النظام الضريبي المطبق، وبالممارسة العملية يشير إلى عدم ملائمته للواقع السوري والأهداف المفترضة من النظام الضريبي!

فالكم الكبير من التعقيدات والتمويهات والتداخلات تكرّس عدم الوضوح في النظام الضريبي، وذلك يؤثر سلباً على جودة النظام الضريبي، وبالتالي إمكانية تطبيقه وتنفيذه على أرض الواقع، الأمر الذي يؤدي إلى نتائج كارثية على المكلفين، أهمها الظلم في توزيع العبء الضريبي!

فعدم الوضوح من شأنه أن يحمّل مكلفاً عبئاً ضريبياً أعلى مما هو مستحق فعلاً، ويحمل مكلفاً آخر عبئاً ضريبياً أقل مما يجب تحمله، ناهيك عن أن عدم الوضوح في النظام الضريبي يساعد على توسع وامتداد ظاهرة التهرب الضريبي وما لها من انعكاسات خطِرة على الاقتصاد الوطني والأهداف المفترضة والمعلنة من النظام الضريبي!

العبء الضريبي يثقل كاهل أصحاب الأجور!

على مستوى الأرقام الرسمية الخاصة ببيانات قيمة الواردات الضريبية الداخلة بإيرادات الدولة السنوية بمختلف تصنيفاتها (مباشرة وغير مباشرة) فالأمر أكثر تعقيداً وغموضاً!

فمن أجل فهم هيكلية الموارد الضريبية وتوزعها بين مباشرة وغير مباشرة، وبالتالي فهم من يتحمل الجزء الأكبر من العبء الضريبي وتوزيع هذا العبء بين أصحاب الأجور والأرباح، فهذه العملية شديدة التعقيد بالاعتماد على البيانات الرسمية، حيث تعاني هذه البيانات من تصنيفات وتوزيعات غير واضحة، ليس لمن يقرأها فقط، بل ربما لمدخلها أيضاً!

وبالاعتماد على البيانات الرسمية الصادرة عن المكتب المركزي للإحصاء فيما يخص الواردات الضريبية التقديرية لعينة من السنوات السابقة، سنحاول بالارتكاز على القواعد العامة والمنطقية لفرز وتصنيف بنود الضرائب إلى ضرائب مباشرة (يتحملها المكلف بالشكل الذي لا يمكنه نقلها إلى الغير) وضرائب غير مباشرة (يستطيع المكلف نقل عبئها إلى الغير) وبالتالي الوصول إلى الاستنتاج الأساسي وتبيان توزع العبء الضريبي بين أصحاب الأجور وأصحاب الأرباح.

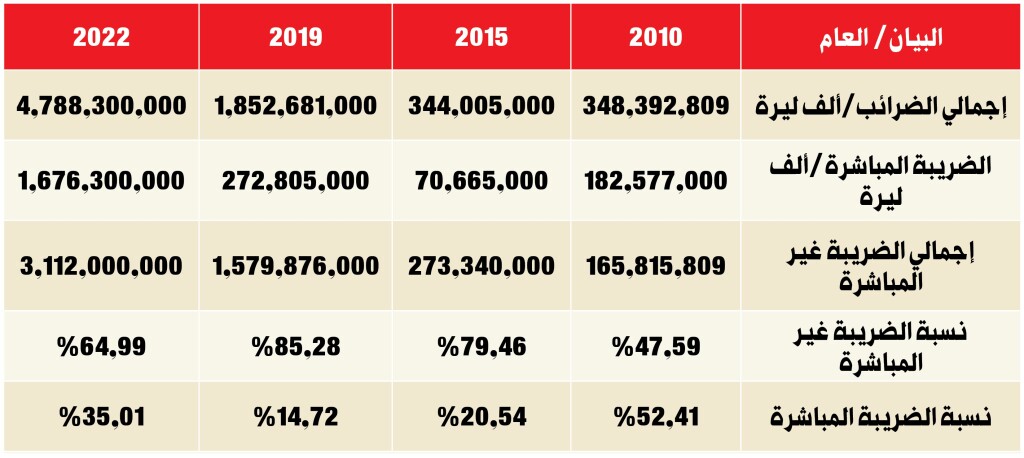

يوضح الجدول الآتي الواردات التقديرية بالموازنة العامة من إجمالي الضرائب وتفصيلها بين الضرائب والرسوم المباشرة وغيرة المباشرة، لبعض السنوات عن الفترة الممتدة من عام 2010 وحتى عام 2022 وذلك بحسب البيانات الرسمية الصادرة عن المكتب المركزي للإحصاء:

وعليه لا بد من توضيح هذه البيانات بشيء من التفصيل وذلك من خلال الإجابة عن الأسئلة الأساسية التالية:

من يتحمل العبء الضريبي الأكبر، أصحاب الأجور أم أصحاب الأرباح؟

هل تعبّر البيانات الرسمية عن العدالة الاجتماعية المنشودة من النظام الضريبي المتبع؟

ما هي النتائج المترتبة على البيانات الرسمية لإيرادات الدولة من الضرائب؟

يتضح من بيانات الجدول السابق، توزّع إجمالي الضرائب بين المباشرة منها وغير المباشرة، بنسب متفاوتة ومختلفة جوهرياً بين عام 2010 (قبل الأزمة) وبين الأعوام اللاحقة (بعد الأزمة)، حيث وزعت الضرائب المحصلة ضمن العام 2010 بشكل متساوٍ تقريباً، مع ازدياد الضرائب المباشرة بنسبة 2,5% تقريباً عن الضرائب غير المباشرة، ما يعني أن أكثر من نصف الضرائب يتم دفعها من قبل المكلفين ضريبياً بشكل مباشر (سواء من أصحاب الأجور والرواتب، أو من أصحاب المهن والشركات الصناعية والتجارية وما إلى ذلك) على الرغم من أن الضرائب موزعة بالتساوي تقريباً في هذا العام، إلا أن توزعها بهذا الشكل لا يحقق العدالة الاجتماعية المنشودة، وبالتالي لا يساعد على إعادة توزيع الثروة بالشكل المطلوب، وذلك لأن الضرائب غير المباشرة تقدر بحوالي 48% من إجمالي الضرائب، هذه الضرائب التي يدفعها عموم السوريين أغنياء وفقراء بشكل متساوي، أي إن العاملين بأجر وأصحاب المعامل يدفعون 48% من الضرائب المحصلة بشكل متساوٍ، من دون الأخذ بعين الاعتبار مستويات دخولهم، ناهيك عن الأخذ بعين الاعتبار حجم الثروة الذي يمتلكه كل منهما!

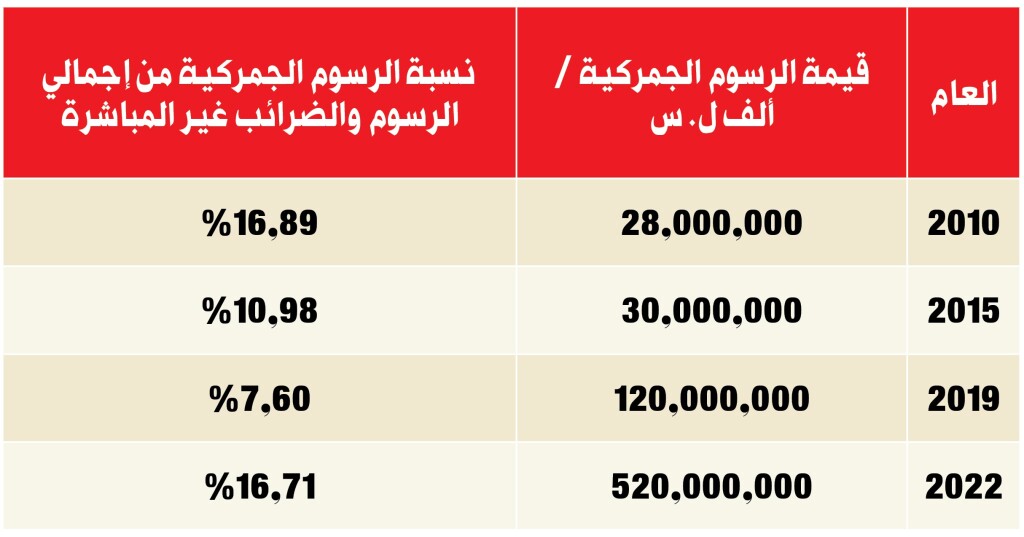

وهنا نشير مجدداً إلى الفرق بين الضرائب المباشرة وغير المباشرة، ونقصد إمكانية تحويل عبء الضريبة غير المباشرة إلى الغير، وذكرنا مثالاً عن الرسوم الجمركية التي تفرض على التجار المستوردين للبضائع، الذين يقومون بدورهم بنقل عبء هذه الرسوم والضرائب إلى المستهلك النهائي عند شرائه لهذه البضائع. وبالتالي فإن المستهلكين النهائيين (عموم الشعب السوري بالمحصلة) هم الذي يدفعون بشكل فعلي الضرائب غير المباشرة كجزء من أسعار البضائع والخدمات التي يستهلكونها، إضافة إلى الضرائب المباشرة التي يدفعونها على دخولهم ورواتبهم.

الجدول الآتي يبين نسبة الرسوم الجمركية من إجمالي الضرائب غير المباشرة، والتي يتم تحميلها للغير بالنتيجة كمثال من واقع بيانات المكتب المركزي للإحصاء:

على الرغم من كل ذلك، إلا أن الأعوام اللاحقة تعاني تشوهاً جوهرياً بتوزيع العبء الضريبي بين أصحاب الأجور وأصحاب الأرباح، فقد بلغت نسبة الضرائب غير المباشرة 79,46% و85,28% و64,99% ضمن الأعوام 2015 و2019 و2022 على التوالي، ما يعني أنه وبشكل وسطي 76,57% من الضرائب المحصلة ضمن هذه المدة هي ضرائب غير مباشرة!!

إن وصول نسبة الضرائب غير المباشرة إلى هذه المعدلات الخطِرة هو مؤشر فعلي ليس على تراجع دور الدولة فقط، وإنما انعدامه تقريباً فيما يخص إعادة توزيع الثروة وتحقيق العدالة الاجتماعية، والحد من الفرز الاجتماعي والطبقي!

وكذلك فإن الاعتماد المبالغ به على الضرائب غير المباشرة، يعني ضمناً تعويض النقص بالإيرادات الضريبية خلال سنوات الحرب من جيوب المفقرين والكادحين، هذا النقص الناتج أساساً عن الحجم الكبير من التهرب الضريبي الذي يمارسه كبار أصحاب الأرباح، ما يضطر الإدارة الضريبية إلى اللجوء إلى تعويض هذا النقص من خلال الضرائب غير المباشرة كما وضحنا، بدلاً من معالجة ظاهرة التهرب الضريبي ورفد خزينة الدولة بأموالها المستحقة!

ويوضح الجدول الآتي نسبة الضرائب على الرواتب والأجور من إجمالي الضرائب المباشرة، وكان لا بد من تحويل القيم بالليرة السورية إلى القيم بالدولار وفقاً لسعر الصرف الرسمي بالسنوات المذكورة، وذلك من أجل التعبير عن التغيرات الحاصلة بهذه البيانات بشيء أقرب إلى الحقيقة، بعيداً عن الزيادات الوهمية المبينة بالليرة– علماً أن سعر الصرف الرسمي لا يعبر عن الحقيقة أيضاً ولكنه يقترب منها– وبالتالي يمكننا تحليل هذه المعطيات بعيداً عن ظاهرها:

الجدول أعلاه يدل بشكل من الأشكال على أن حصة الضرائب على الأجور ضمن العام 2022 تقترب من حصة الضرائب نفسها ضمن العام 2010 كنسبة مئوية. ولكن لا يمكن تفسير هذه البيانات بشكل جزئي وفصلها عمّا يحيط بها من معطيات أخرى تفسر إلى درجة كبيرة حجم التفاوت والتشوه.

حيث يتبين من الجدول السابق انخفاض قيمة الضرائب المباشرة عموماً ضمن السنوات المذكورة، فقد انخفضت قيمة هذه الضرائب بنسبة 85,8% تقريباً ضمن عام 2022 عما كانت عليه في عام 2010، وأيضاً قيمة الضرائب على الأجور انخفضت تقريباً بنسبة 82,3%، الأمر الذي يؤدي إلى بعض الاستنتاجات الأولية نختصرها فيما يلي:

إن انخفاض الضرائب المباشرة يعني بالضرورة، إما انخفاض حجم الاستثمارات للقطاع العام والخاص الموجودة ضمن البلاد ضمن العام 2022 عمّا كانت عليه في عام 2010، أو ازدياد حجم التهرب الضريبي بشكل مبالغ فيه، أو الاثنين معاً!

إن انخفاض الضرائب على الرواتب والأجور بهذه النسبة الكبيرة، يعني ضمناً انخفاض أعداد العاملين بأجر، أو يعني انخفاض رواتبهم ودخولهم، أو أن المسجلين نظامياً هم نسبة محدودة من إجمالي القوى العاملة، أو كل ما سبق. مع الأخذ بعين الاعتبار أن الحصة الأكبر من الضرائب والأجور يتم تحصيلها من موظفي القطاع العام، نظراً لسهولة تحصيلها، وبالتالي فإن موظفي القطاع العام (أصحاب الدخل والرواتب شديدة المحدودية) هم الذين يتحملون العبء الأكبر من الضرائب على الرواتب والأجور!

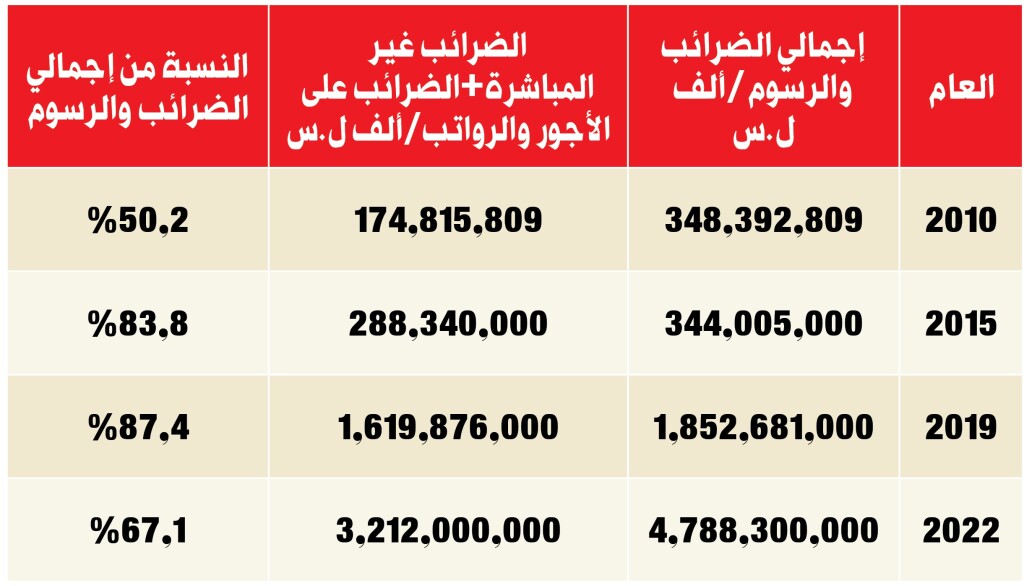

والجدول الآتي يبين كتلة ونسبة الضرائب التي تتحملها الغالبية المفقرة من إجمالي الضرائب:

وعليه يتضح من خلال كل ما سبق، أن العبء الضريبي الأكبر يقع على عاتق أصحاب الأجور وجل المفقرين من أبناء الشعب السوري، حيث يدفع هؤلاء ما يزيد عن 70% وسطياً من الضرائب التي تجبيها الدولة، على الرغم من أن حصتهم من الثروة لا تتجاوز 20% وفق بعض المراجع الاقتصادية، في حين أن أصحاب الأرباح، الذين يمتلكون 80% من الثروة، يساهمون بما يقل وسطياً عن 30% من الضرائب، وهذا يدل على أن النظام الضريبي وضع لتعزيز الظلم الاجتماعي لا لتحقيق العدالة الاجتماعية، والغاية منه الاستمرار بنهب الثروة الوطنية لا إعادة توزيعها. وبالتالي تحول النظام الضريبي من أداة أساسية تساهم بدعم الاقتصادي الوطني وتحسين الواقع المعيشي إلى أداة لجباية الأموال من الغالبية المفقرة بشكل مجحف وجائر!

معلومات إضافية

- العدد رقم:

- 1188