عادل ابراهيم

عادل ابراهيم

تراجع محصول القطن وملاذات الاستيراد الكارثية!

اقترب موعد حصاد محصول القطن للموسم الحالي، الذي تبدأ عمليات زراعته مطلع شهر نيسان، فيما تبدأ عمليات حصاده عادة بالنصف الثاني من شهر آب لينتهي قبل بدء هطول الأمطار الخريفية، التي تؤثر سلباً عليه، مطلع شهر تشرين الأول.

وقد سجل هذا المحصول الإستراتيجي الهام تراجعاً كبيراً خلال السنوات الماضية، سواء على مستوى المساحة المزروعة أو على مستوى كم الإنتاج، وهذا يعني مزيداً من التراجع على مستوى كل الصناعات النسيجية (العامة والخاصة) التي تحمل قيمة مضافة، والتي تعتمد على هذا المحصول كمادة أولية، وخاصة التصديرية منها!

وتجدر الإشارة إلى إن هذا المحصول الإستراتيجي كان يعتبر الأول زراعياً والثاني صناعياً على مستوى القطر وذلك خلال سنوات عديدة!

فما هي النتائج المتوقعة لهذا المحصول الإستراتيجي للموسم الحالي والانعكاسات السلبية على الواقع الاقتصادي العام؟!

خطط التراجع المبرمج!

بحسب وكالة سانا بتاريخ 10/5/2023 فقد بين المهندس أحمد حميدي رئيس دائرة المحاصيل الحقلية في مديرية الإنتاج النباتي بوزارة الزراعة أن «إجمالي المساحات المزروعة بالقطن لغاية تاريخه بلغ 9,038 هكتاراً من المساحة المخطط تنفيذها والبالغة 14,752 هكتاراً، وبنسبة تنفيذ 62%، مشيراً إلى أن عملية الزراعة مستمرة حيث تمت مراعاة الموارد المائية المتاحة عند وضع خطة الزراعة لهذا الموسم».

وعن واقع الخطط لعام 2022 فقد ورد عبر سانا بتاريخ 25/5/2022 ما يلي: «بين المهندس أحمد حميدي رئيس دائرة المحاصيل الحقلية في مديرية الإنتاج النباتي أن إجمالي المساحات المزروعة بالقطن لغاية تاريخه بلغت 23,407 هكتارات من المساحة المخطط تنفيذها والبالغة 57,365 هكتاراً وبنسبة تنفيذ 41% لافتاً إلى أن عملية الزراعة مستمرة في بعض المناطق وبنسب محدودة».

من الواضح أن المساحة المخططة لزراعة المحصول الإستراتيجي والهام للعام الحالي تمثل استمرار التراجع المسجل خلال السنين الماضية له!

ففارق المساحة المخططة لزراعة المحصول بين عامي 2022-2023 هي 42,613 هكتاراً، وهذه المساحة الكبيرة نسبياً مخططة بالتراجع رسمياً، ناهيك عن تراجع نسب التنفيذ الفعلي للخطط الموضوعة!

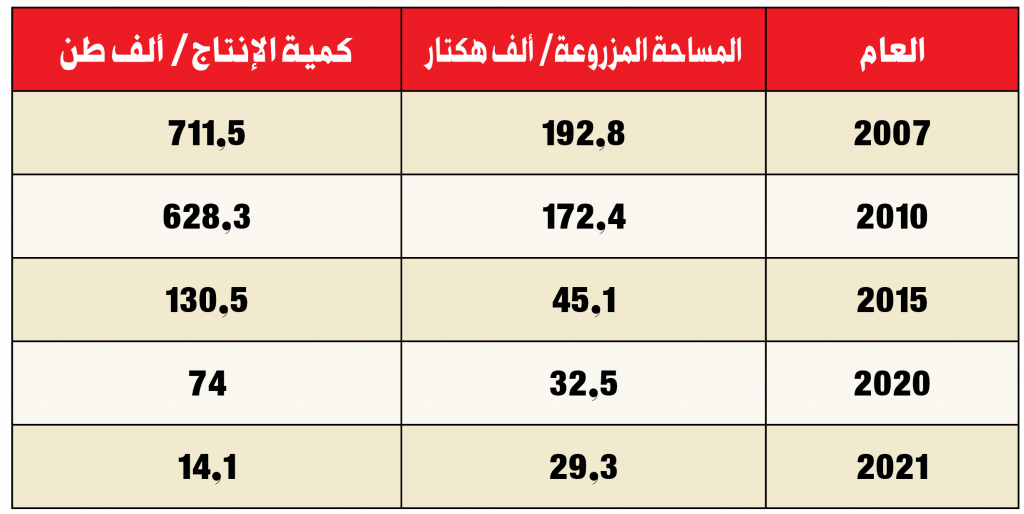

بعض البيانات عن الأعوام السابقة!

الجدول التالي يوضح المساحات المزروعة بمحصول القطن وكم الإنتاج في بعض السنوات الماضية، وذلك من واقع بيانات المكتب المركزي للإحصاء عن عام 2022 الصادرة مؤخراً:

توضح البيانات الرقمية أعلاه واقع التراجع السنوي الكبير لمحصول القطن على مستوى المساحة وكم الإنتاج، سواء في سنوات ما قبل الحرب والأزمة أو خلالها، وصولاً إلى السنوات الأخيرة التي سجلت مزيداً من التراجع المخطط رسمياً كما ورد أعلاه.

فالتراجع على مستوى المساحة بين عام 2007، التي كانت فيه 192,8 ألف هكتار، وصولاً إلى عام 2023 التي وصلت إلى 14,7 ألف هكتار، هو بفارق 178,1 ألف هكتار فقط لا غير!

سقوط المبررات وتهاوي الذرائع!

الأرقام والبيانات أعلاه تتهاوى معها ذرائع الحرب والأزمة، بدليل الأرقام التراجعية للمحصول- مساحة وكم إنتاج- خلال سنوات ما قبل الحرب!

وكذلك تسقط مبررات خروج بعض المناطق عن سيطرة الدولة أو ذرائع الواقع الأمني في بعضها، على اعتبارها دخلت في حسابات المساحات المخططة رسمياً!

فمن ضمن المساحات المخططة للعام الحالي في بعض المناطق نورد ما أتى عن لسان رئيس دائرة المحاصيل الحقلية في مديرية الإنتاج النباتي بوزارة الزراعة عبر وكالة سانا بتاريخ 1/5/2023 حول توزيع زراعة القطن للموسم الحالي أن الحسكة جاءت أولاً بزراعة 6,135 هكتاراً، ثم دير الزور بـ 1,500 هكتار، فالرقة بـ 1,000 هكتار.

صعوبات ومعيقات تؤدي إلى إنهاء المحصول!

بغضّ النظر عن الخطط الرسمية الموضوعة، على مستوى المساحات ونسب تنفيذها، فإن ارتفاع تكاليف مستلزمات الإنتاج تعتبر من أهم الصعوبات التي تواجه الفلاحين، والتي أدت عملياً إلى تراجع إنتاج المحصول، وبحال استمرارها فإن الوضع سيستمر بالتراجع!

ويمكن تلخيص التكاليف المرتفعة بالتالي، قيمة البذار المرتفعة، وأسعار الأسمدة المتحكم بها من قبل بعض المستوردين والتجار، وتكاليف المحروقات وتزايد أسعارها في السوق السوداء، بالإضافة إلى عدم توفر مياه الري الكافية وبالتالي اللجوء إلى مصادر ري أخرى مكلفة، وأخيراً أجور الأيدي العاملة المرتفعة!

ليأتي بعد كل ذلك الأسعار المعتمدة رسمياً للمحصول، والتي لا تغطي من الناحية العملية تكاليف إنتاجه، كما غيره من المحاصيل، الأمر الذي يوقع الفلاحين بالخسارة موسماً بعد آخر، ما يدفعهم للتخلي عن زراعة المحصول واستبداله بمحاصيل أكثر جدوى بالنسبة إليهم!

وفي ظل استمرار سياسات تخفيض الدعم الجائرة فإن تكاليف مستلزمات الإنتاج ستستمر بالارتفاع من كل بد، الأمر الذي لا يعني تسجيل المزيد من التراجع على مستوى المساحات المزروعة وكم الإنتاج فقط، بل يعني السير نحو إنهاء هذا المحصول كلياً، وهو ما يجري عملياً بدليل الأرقام المبينة أعلاه!

الانعكاسات السلبية الكبيرة!

تراجع محصول القطن عاماً بعد آخر، المخطط والمبرمج أو لأي سبب آخر، لا يعني الإضرار بمصلحة الفلاحين الذين يعتمدون على هذا المحصول في حياتهم ومعاشهم أو آلاف العاملين في هذا المحصول فقط، بل يعني تكريس تراجع الصناعات القائمة والمعتمدة عليه كمادة أولية (غزل ونسيج وأقمشة وألبسة و..) عامة أو خاصة، وهي كثيرة ومتنوعة جداً، مع كل القطاعات العاملة بسلاسل توريد وتوزيع وتسويق إنتاجها، وهذا يعني مئات الآلاف من العاملين أيضاً!

مع الأخذ بعين الاعتبار أن قطاع الصناعات النسيجية وقطاع صناعة الألبسة تعتبر قطاعات تصديرية، وهي بالتالي مولدة للثروة وموردة للقطع الأجنبي، بالإضافة إلى كونها تؤمن احتياجات الاستهلاك المحلي منها!

حبل النجاة المكلف باللجوء إلى الاستيراد!

أمام هذا الواقع التراجعي السنوي لمحصول القطن، تم تسويغ وتبرير استيراد بعض مستلزمات الإنتاج لقطاع النسيج والألبسة خلال السنوات الماضية، وهو أمر ضروري وهام لاستمرار هذه الصناعات، لكن من المفترض أن يكون مؤقتاً ضمن خطط إعادة الاعتبار للمحصول الإستراتيجي، بحال توفر النية الرسمية في ذلك!

فقد تم اللجوء إلى استيراد القطن المحلوج والخيوط القطنية خلال الأعوام السابقة من أجل استمرار عجلة الإنتاج في هذا القطاع الصناعي الهام (العام والخاص)، ما يعني فقدان جزء من القيمة المضافة التي يعوَّل عليها بالجانب الاقتصادي افتراضاً!

وفي ظل استمرار تراجع المحصول سيستمر الاضطرار لاستيراد بعض مستلزمات الإنتاج له (قطن أو خيوط وسواها) على اعتبارها ملاذاً لبقاء عجلة الإنتاج في بعض ما تبقى من منشآت عاملة بهذا القطاع الصناعي!

فتراجع إنتاج محصول القطن سنوياً لا يعني تراجع الصناعات النسيجية التي تعتمد عليه فقط، بل يعني ارتفاع فاتورة الاستيراد أيضاً!

وهذا يعني فيما يعنيه زيادةً في تكاليف إنتاج هذه الصناعات، وبالتالي زيادة أسعار منتجاتها وسلعها، أي تراجعاً في معدلات استهلاكها في السوق المحلية، بالإضافة إلى التراجع في صادراتها لانعدام التنافسية السعرية المرتبطة بهذه التكاليف المرتفعة، أي استمرار حلقة التراجع بكل القطاع، وهو ما أدى بالنتيجة إلى خروج بعض المنشآت عن العمل تباعاً، وتوقفها جزئياً أو كلياً!

فحبل النجاة المرتبط بعمليات الاستيراد، التي يستفيد منها قلة من كبار أصحاب الأرباح كالعادة، مكلف ومؤقت، ونتيجته مزيد من تراجع قطاع الصناعات النسيجية، مع نوايا مبيتة لإنهائه على ما يبدو، فهذا يضمن استمرار مصالح أصحاب كبار الأرباح والفاسدين، ويتوافق تماماً مع السياسات التدميرية لكل ما هو منتج في البلاد للاستعاضة عنه عبر الاستيراد!

ولعله لن يكون من المستغرب مع الاستمرار بهذه السياسات التدميرية أن يتم الاضطرار لاستيراد الألبسة الجاهزة خلال السنوات القادمة، وليس بعض مستلزمات الإنتاج المكلفة فقط!

معلومات إضافية

- العدد رقم:

- 1133