أندرو فيشر

أندرو فيشر

الحرب التجاريّة 1| أرقام محاسبية كاذبة

يتجادل الاقتصاديون الليبراليون حول العالم بشدّة بشأن الخطاب التجاري لترامب، رغم أنّ الردود عادة ما تتمحور حول الدفاع عن التجارة الحرّة والاتفاقات التجارية الموجودة. لكنّ الكثير من هؤلاء الاقتصاديين ذاتهم قد أذاعوا فكرة أنّ العجز التجاري الأمريكي هو نتيجة بعض المساوئ أو الانحدار.

تعريب: عروة درويش

كمثال، وكما ناقشت الأمر في 2009 و2010 و2012، فإنّ الكثير من الاقتصاديين المسطحين من أمثال بول كروغمان قد جادلوا في حينه (والكثيرون لا يزالون يفعلون) بأنّ عملة الصين المقومة بأقلّ من قيمتها الفعلية قد منحتها ميزة غير عادلة، مسببة العجز وحتّى الفقاعات المالية في الولايات المتحدة. وقد اتخذ العديد من الاقتصاديين المحسوبين على اليسار ذات خطّ الجدال. مثال: يجادل يانيس فاروفاكيس بأنّ العجز التجاري الأمريكي قد زرع بذور سقوط «العملاق» الأمريكي، لأنّه جعل البلاد معتمدة بشكل متزايد على رغبة بلدان أخرى بتمويل عجزها.

- أبعد من القومية الممنهجة:

إنّ المشكلة في هذا التبرير هو أنّ التجارة بيانات التجارة الدولية والدخل والتمويل تمثل غالباً التجارة والدخل وحركة الأصول التي تقوم بها الشركات. وعلى العكس من ذلك، فإنّ نظامنا للحساب الدولي قديم للغاية إذا ما أخذنا بالاعتبار أنّ هذه البيانات لا يزال يتمّ الإبلاغ عنها على أسس الإقامة في دولة ما عوضاً عن أساس المِلكية. كما أنّها تتعامل مع هذه التدفقات الماليّة كما لو كانت ناجمة عن مجرّد الاتجار بسلع نهائية، أو ما يطلق عليها التدفقات «المستقلة» للدخل والتمويل، وذلك بدلاً من كونها عمليات داخلية للشركات الكبرى وشبكاتها من الفروع التابعة أو المنضمة أو المتعاقدون الفرعيون.

يعمل تأطير الحسابات الدولية ضمن إطار دولة على إخفاء الأساس الخبيث والمرن للقوّة الأمريكية، والتي تعتمد على شركات القطاع الخاص. لقد أصبحت ملكيّة الشركات و/أو السيطرة على التجارة والدخل والتدفقات المالية دوليّة بشكل متزايد، حتّى مع تركزه بشكل رئيسي في «الشمال» وولاءه الشديد للحفاظ على هيمنة الولايات المتحدة. وقد تمّ كذلك تقويض الجهود الدولية لتتبع والتحكم بمجالات الملكية والسيطرة عليها بدءاً من سبعينيات القرن الماضي، وذلك بشكل ممنهج وخاصة من الولايات المتحدة. وكنتيجة لذلك فإنّ نظام المحاسبة الدولي المهمل هو غير ملائم بالمرّة لمهمّة تتبع نشاط هذه الشركات. تتجاهل معظم النقاشات بشأن عدم التوازن الدولي هذه الحقيقة.

وفي هذا السياق، وكما ناقش يان كريغل منذ عقود، فإنّ علينا أن نفهم تحوّل الولايات المتحدة الممنهج إلى العجز التجاري منذ أواخر السبعينيات في القرن الماضي، على أنّه انعكاس لتدويل هذه الشركات المتمركزة في الولايات المتحدة، وكذلك لزيادة ربحية هذه الشركات الأمريكية العاملة في الاقتصاد الدولي.

إنّ أحد الأمثلة البسيطة لهذا هو «آي-فون IPhon». فعندما ترسل شركة آبل أمراً بالإنتاج لأحد متعاقديها الفرعيين، لا يتمّ تسجيل هذا الأمر بوصفه خدمة يتمّ تصديرها من الولايات المتحدة. لكنّ تصدير العودة لآي-فون يتمّ تسجيله على أنّه بضاعة مصدرة من الصين، وذلك بغضّ النظر عن أنّ مُنشأ عقد هذه البضاعة هي آبل، وهي شركة أمريكية. ويتم عندها بيع آي-فون في الولايات المتحدة بقيمة تفوق بكثير قيمته المصدّر بها، وتتم مراكمة الغالبية العظمى من القيمة النهائية للبيع في الولايات المتحدة. يصبح لدى الولايات المتحدة عجز تجاري في هذا الإنتاج وشبكة التوزيع، بالرغم من ارتباط هذا العجز بالقيمة المضافة الهائلة المستحقة في الولايات المتحدة وبربحيّة شركة آبل. وينطبق ذات الأمر على وولمارت عندما تصدّر من نفسها في الصين إلى نفسها في الولايات المتحدة.

كما تُبنى فكرة أنّ فوائض الصين واحتياطياتها من العملة الأجنبية تشكّل قوّة متزايدة، على ذات الفهم الخاطئ للمحاسبة الدولية. ومن الأشياء التي نادراً ما يعترف بمساهمتها في انفجار الفوائض الصينيّة في بداية القرن الحالي هي العودة السريعة عن التأميم. فقد سيطرت المؤسسات الممولة أجنبياً (FFEs) – والتي كانت بغالبيتها ممولة أجنبياً بشكل كلي – بسرعة على الصادرات الصينية، وبدأت تتاجر بالفوائض بنفسها، إلى حدّ استئثار المؤسسات الممولة أجنبياً عام 2011 بنسبة تفوق 84% من الفائض التجاري للبضائع.

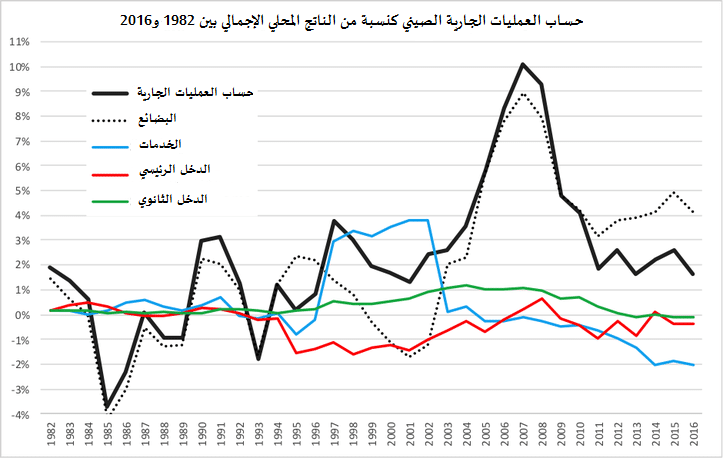

انخفضت هذه الحصّة في وقت لاحق بسبب الزيادة في الصادرات عن غير طريق المؤسسات الممولة أجنبياً، على الرغم من أنّ هذا كان أيضاً في سياق انخفاض فوائض حساب العمليات الجارية بوصفها جزء من الناتج المحلي الإجمالي. وكما هو موضّح في الجدول في الأسفل، فقد كان هذا ناجماً عن العجز المتزايد في حساب الخدمات الصينيّة، والتي شكلت نسبة 2% من الناتج المحلي الإجمالي للصين في 2014 و2016، لتطرح أرضاً حوالي نصف فائضها من البضائع في عامي 2014 و2016.