متى وكيف سينهار الدولار الأمريكي؟ سؤال إمبراطورية الهيمنة المتهاوية

باستثناء من فقد قدرته على التحليل الموضوعي، لا يوجد أحد اليوم يشكّ في حقيقة أن الدولار الأمريكي سيفقد مكانته الدولية بوصفه عملة التبادل العالمية، وهي المكانة التي اعتاد عليها لأكثر من ثمانية عقود - أي منذ المؤتمر الدولي في «بريتون وودز» عام 1944. تتباين تقييمات الخبراء الرصينين اليوم ليس حول انهيار الدولار الأمريكي من عدمه، بل حول توقيت الحدث المتوقع فقط.

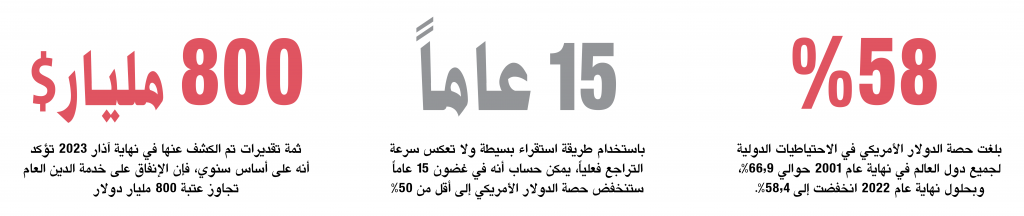

في هذا الصدد، يفند الاقتصادي الروسي، فالنتين كاتاسونوف، بعض التحليلات التي صدرت مؤخراً حول هذه المسألة على النحو التالي: ثمة اعتقادات تقول إن انهيار الدولار وهبوطه من مرتبة العملة العالمية لن يكون فورياً، بل سيحدث تدريجياً. على سبيل المثال، فقد الجنيه الإسترليني البريطاني مكانته تدريجياً كعملة عالمية (حدث هذا على مدى عدة عقود في النصف الأول من القرن العشرين). وأنصار وجهة النظر هذه يقومون ببساطة باستقراء اتجاهات العقدين أو الثلاثة عقود الماضية. على سبيل المثال، وفقاً لصندوق النقد الدولي، بلغت حصة الدولار الأمريكي في الاحتياطيات الدولية لجميع دول العالم في نهاية عام 2001 حوالي 66.9%، وبحلول نهاية عام 2022 انخفضت إلى 58.4%. وباستخدام طريقة استقراء بسيطة، يمكن حساب أنه في غضون 15 عاماً ستنخفض حصة الدولار الأمريكي إلى أقل من 50%. ووفقاً لهذه الطريقة، يعتبر هؤلاء أنه خلال الفترة ذاتها ستتم عملية تعزيز مواقع اليوان الصيني على حساب الدولار، وسيبدأ ما يصطلحون عليه «عصر العملتين»، وهو وضع مشابه لما كان عليه في الفترة ما بين الحربين العالميتين الأولى والثانية، عندما كان هناك تعايش بين العملتين الرئيسيتين (الجنيه الإسترليني البريطاني، والدولار الأمريكي).

التحليلات السطحية المبسطة لا تفيد في الفهم

على النقيض من ذلك، يؤكد خبراء آخرون أن الاستقراء لا ينبغي أن يكون «بسيطاً» بهذا الشكل، بل ينبغي أن يكون «مركّباً» ويأخذ في الاعتبار تأثير «المحفزات» الأخرى الموجودة اليوم، مثل العقوبات التي تتخذها الولايات المتحدة بحق عدد من الدول، من بينها روسيا. (في حالة العقوبات على روسيا، ورغم أنها معادية لروسيا بالأصل، إلا أنها تنصّ أيضاً على عقوبات ثانوية ضد تلك الدول التي تتهرب من المشاركة في العقوبات المناهضة لروسيا). وبالتالي، تدفع واشنطن العديد من الدول حول العالم لاستبدال الدولار الأمريكي بعملات أخرى، وخصوصاً العملات الوطنية، لحماية نفسها من أثر العقوبات الأمريكية المحتملة. وبالنظر إلى عمل هذا «المحفز»، قد يحدث انهيار الدولار في غضون 5 إلى 10 سنوات. على سبيل المثال، تشير تقديرات الأوليغارشيا الروسية - مثل الملياردير أوليغ ديريباسكا - إلى أن الدولار الأمريكي سيتوقف عن كونه عملة العالم في غضون خمس سنوات.

في المقابل، يكرّر المؤرخ المالي البريطاني المعروف، نيل فيرجسون، الذي يكتب بانتظام في وكالة «بلومبرغ» الاقتصادية، فرضيته الرئيسية التي تهدف إلى التقليل من حجم المشكلة في مختلف وسائل الإعلام: «إذا كانت هنالك مشاكل، فستكون بطيئة وتدريجية»، ووردت هذه الفكرة في عنوان أحد إصداراته الأخيرة: «إنخفاض الدولار قد يحدث بشكل تدريجي، لكن ليس بشكل مفاجئ. الشائعات حول موت العملة الأمريكية مبالغ فيها بقدر ما هي متكررة».

ومع ذلك، فإن معظم الخبراء الموضوعيين يرسمون صورة مختلفة لمستقبل الدولار الأمريكي. وفقاً لتوقعاتهم، فإن العملة الأمريكية لن «تتدحرج» تدريجياً، ولكنها «ستنهار» بشكل حاد - وبالتالي بشكل غير متوقع - بالنسبة للكثيرين. وواحدة من أحدث المنشورات المتوافقة مع وجهة النظر هذه هو مقال منشور في صحيفة «فاينانشال تايمز» البريطانية بعنوان «ماذا يقول الذهب القوي عن الدولار الضعيف». ورغم أنه هنالك العديد من المقالات المماثلة في وسائل الإعلام البريطانية والأمريكية، لكن أهمية المقال المذكور هو أنه ينتمي إلى روتشير شارما، رئيس صندوق عائلة روكفلر Rockefeller Capital Management. وكما يعلم الجميع، فإن رفاهية آل روكفلر تعتمد إلى حد بعيد على دور الدولار الأمريكي، لذلك، فإن تقديراتهم حول أن انهيار الدولار ليس بعيداً وأنه سيكون مفاجئاً وحاداً جداً ينبغي أن تؤخذ بالحسبان.

بطبيعة الحال، لا يمكن لأحد - باستثناء بعض الدجالين- أن يسمي التاريخ الدقيق للحدث، حيث هنالك الكثير من السيناريوهات المختلفة التي يمكن أن يكون لها نصيب في التحول إلى حقيقة واقعة.

سيناريو التصعيد الصيني رغم الآثار الجانبية المتوقعة

على سبيل المثال، يدور الحديث عن السيناريو الذي سيتم بموجبه ترتيب انهيار الدولار بواسطة الصين على الشكل التالي: حتى الآن، تراكمت احتياطيات الذهب والعملات الأجنبية التي يبلغ مجموعها 3.4 تريليون دولار. ولا تكشف بكين عن بنية ومضمون عملاتها الاحتياطيات، لكن من المعروف أنها تحتوي على سندات الخزانة الأمريكية.

في نهاية كانون الثاني من العام الماضي، بلغت حيازات البنك المركزي الصيني من هذه الأوراق المالية 1.03 ترليون دولار. وفي نهاية كانون الثاني من هذا العام، هبطت الحيازات إلى 859.4 مليار دولار، أي أن سندات الخزانة انخفضت بمقدار 174.4 مليار دولار (ما يعادل 16.9%) خلال عام واحد.

يتم تحرير البنك المركزي الصيني من العملة الأمريكية بحذر، حيث لا يزال الاقتصاد الصيني يتأثر بشكل كبير بوضع الولايات المتحدة. لكن لا أحد يمكنه أن يستبعد تماماً فكرة أنه في حالة حدوث تفاقم حاد في العلاقات الأمريكية الصينية (على سبيل المثال، إذا خرج الصراع في تايوان عن ضوابطه)، قد تتخذ بكين إجراءات جذرية حاسمة وسريعة. بما في ذلك مثل الاستبعاد واسع النطاق لسندات الخزانة الأمريكية، وهذا يمكن أن يصبح محفزاً سريعاً لانهيار الدولار الأمريكي رغم تداعياته على الداخل الصيني التي يمكن أن تضر الصين دون أن تدفعها للانهيار.

الوضع في الولايات المتحدة كفيل لوحده بحدوث انهيار

يمكن أيضاً أن يحدث انهيار الدولار الأمريكي بسبب الأحداث داخل الولايات المتحدة ذاتها. مثل الحرب الأهلية أو حتى انهيار الولايات المتحدة الأمريكية بشكلها الذي نعرفه. وقد قيل وكتب ما يكفي عن هذه السيناريوهات، إلى حد لا تجدي الاستفاضة في الحديث عنها. ومع ذلك، يمكن الإشارة بوضوع إلى مشكلة «سقف الديون»: بلغ الدين العام الأمريكي في كانون الثاني من هذا العام سقفاً قدره 31.4 تريليون دولار، ولم يكن ثمة ما يسدّ العجز الهائل في الميزانية. تم حقن وزارة المالية الأمريكية بأبرة مورفين ستمكنها من الاستمرار حتى تموز وآب من هذا العام، ومع تقلص هوامش المناورة - البعض يلمح إلى انعدامها- ودون الحصول على الحق في قروض جديدة، ستواجه الولايات المتحدة عجزاً سيادياً عن سداد ديونها. وهذا بدوره يعني انهياراً متسارعاً للدولار الأمريكي.

لمدة شهرين، تمت مناقشة هذا الموضوع بنشاط في الكونغرس والحكومة الأمريكية. ورفع الكونجرس الأمريكي سقف الدين الوطني مرات لا تحصى في الماضي، رغم أن الجمهوريين والديمقراطيين تبادلوا الاتهامات وخاضوا صراعات قبل قرار رفعه. ولكن في اللحظة الأخيرة، توقف اللعب وتم اتخاذ القرار الذي تحتاجه وزارة الخزانة والحكومة الأمريكية، وتم رفع «السقف» مرة أخرى.

يلاحظ بعض المراقبين أن هذا العام قد لا يكون الحال شبيه بما يجري دائماً. حيث اتخذ جزء من الكونغرس خطاً متشدداً يرفض رفع سقف الديون. واليوم، لا يتردد العديد من السياسيين ورجال الأعمال الأمريكيين في الحديث عن التخلف عن سداد الديون السيادية وانهيار الدولار.

على هذا النحو، في 20 نيسان الماضي، علّق الملياردير الأمريكي، إيلون ماسك، على منشور للبيت الأبيض على تويتر ينتقد الجمهوريين المعارضين لرفع سقف الدين الوطني الأمريكي: «بالنظر إلى الإنفاق الفيدرالي، فإن السؤال ليس ما إذا كان التخلف عن السداد سيحدث، ولكن متى سيحدث». كما قال الرئيس الأمريكي السابق، دونالد ترامب، في 14 نيسان خلال خطاب ألقاه في منتدى الرابطة الوطنية للبنادق في ولاية إنديانا: «يتم تدمير عملتنا، وسرعان ما ستتوقف عن أن تكون المعيار العالمي. ستكون هذه أسوأ هزيمة لنا منذ 200 عام. لم يكن من الممكن تصور حدوث هذا قبل بضع سنوات، لكنه يحدث أمام أعينكم».

تحول الكم إلى نوع.. الأرقام تنذر بالأسوأ

ثمة سيناريو آخر يمكن تسميته «انتقال التراكمات الكمية إلى تحولات نوعية». قد تؤخر أمريكا تخلفها السيادي، لكنها لا تستطيع أن تفعل ذلك إلى الأبد. لدى الولايات المتحدة احتياطي من الوقت للحفاظ على الوضع الحالي للدولار، ولكن عندما ينفد هذا الاحتياطي، قد تنهار العملة الأمريكية بشكل حاد.

يلفت العديد من الخبراء الانتباه إلى حقيقة أن الزيادة السريعة إلى حد ما في نفقات الميزانية لخدمة الدين العام قد بدأت. وحجم هذه النفقات لا يعتمد فقط على حجم الدين العام، ولكن أيضاً على أسعار الفائدة على ديون الخزانة الأمريكية. حيث تعتمد أسعار الفائدة هذه بدورها على المعدلات الرئيسية لنظام الاحتياطي الفيدرالي الأمريكي (لأكثر من عام، كانت أسعار الفائدة الرئيسية للاحتياطي الفيدرالي ترتفع بشكل مطرد).

بالمناسبة، في القرن الحادي والعشرين، أصبحت تكلفة خدمة الدين العام ثاني أكبر بند بعد الإنفاق الدفاعي في ميزانية الحكومة الأمريكية. وبلغت هذه المصروفات عام 2000-2001 نحو 380 مليار دولار سنوياً. في عام 2003، بلغت الولايات المتحدة الحد الأدنى لتكلفة الدين العام في هذا القرن (320 مليار دولار)، لكن في عام 2019 وصلت التكلفة إلى 580 مليار دولار. وفي عام 2021، حدث انخفاض طفيف ووصلت التكلفة إلى 470 مليار دولار.

الآن، في نهاية شهر كانون الثاني من هذا العام، زادت هذه النفقات على أساس سنوي (أي الفترة من 1 شباط 2022 إلى 31 كانون الثاني 2023) إلى 773 مليار دولار. وثمة تقديرات أحدث (تم الكشف عنها في نهاية آذار 2023) تؤكد أنه على أساس سنوي، فإن الإنفاق على خدمة الدين العام تجاوز عتبة 800 مليار دولار. وفي هذا الصدد، كتب الصحفي مارك كدمور في مقالٍ منشور مؤخراً له: «لا يزال الإنفاق على خدمة الدين العام للولايات المتحدة يرتفع بشكل مضطرد تقريباً، لذا يمكننا أن نتوقع على الأرجح وصول الدين إلى عتبة تريليون دولار في وقت لاحق من هذا العام».

الملفت للانتباه أن الإنفاق الدفاعي في ميزانية الولايات المتحدة العام الماضي بلغ 750 مليار دولار. وهذا العام، ووفقاً لقانون الميزانية لعام 2023، يجب أن يصل الإنفاق الدفاعي إلى 858 مليار دولار. لذلك، فإنه في هذا العام، ولأول مرة منذ حوالي 250 عاماً من التاريخ الأمريكي، من المرجح جداً أن تصبح تكاليف خدمة الدين العام في الولايات المتحدة أكبر بند في الميزانية الفيدرالية. وهذا أكثر من مجرد «جرس إنذار خطير للغاية» حول وضع الدولار الأمريكي.

وتتجلى حقيقة أن الولايات المتحدة مهددة حقاً بالتخلف عن سداد الدين أيضاً من خلال مؤشر مثل (تكلفة تأمين سندات الخزانة ضد التخلف عن سداد الديون السيادية الأمريكية CDS) وهو أداة شائعة إلى حد ما في العالم المالي، وقد قفز هذا المؤشر الآن خمس مرات تقريباً مقارنة بنهاية العام الماضي. ومن أجل تهدئة المخاوف الأولية بشأن التخلف المحتمل عن سداد الديون السيادية، اتخذ بنك الاحتياطي الفيدرالي خطوة غير مسبوقة: في حالة التخلف عن السداد، وعد بشراء السندات الأميركية على نطاق واسع، وبالتالي محاولة إبقاء سوق الديون واقفة على قدميها بشكل مصطنع. لكن رغم ذلك، يقدر الخبراء احتمال التخلف عن سداد الديون السيادية في الولايات المتحدة بأنه الأعلى في تاريخ الدولة البالغ 250 عاماً.

معلومات إضافية

- العدد رقم:

- 1121