من يملك الدَّين الأمريكي؟

وصل الدَّين الأمريكي في شهر 12-2019 إلى مستوى 23 تريليون دولار، تركز معظم التصريحات على حصة الأطراف الأجنبية من الدَّين الأمريكي ولكن الدَّين الأمريكي بمعظمه مملوك من جهات وأطراف أمريكية...

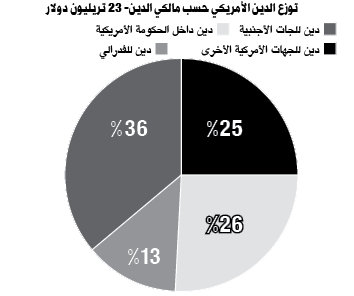

تقسيم الدَّين الأمريكي من حيث مالكي الدَّين معقد وله عدة تقسيمات، الخزانة الأمريكية تقسمه تقسيماً أولياً عاماً بين الدَّين داخل الحكومة (26%) والدَّين المملوك من العامة (74%) سواء في خارج أمريكا أو داخلها.

ما يعني، أن الجهات الحكومية الأمريكية تمتلك ربع الدَّين الأمريكي الحكومي، أي الجهات الحكومية تدين نفسها... ولكن المشكلة في هذا الدَّين أنه بجزء كبير منه مضمون بأموال المتقاعدين وصناديق الضمان الاجتماعي الحكومية الأمريكية، حيث يُقدّر البعض أن أموال التقاعد والضمان (العامة والخاصة) تغطِّي نسبة تقارب نصف الدَّين الحكومي، أي يتم استثمار هذه الأموال في الدَّين الأمريكي وتحصل على فوائد تقارب اليوم 1,5% تقريباً. وهي في خطر في حال الفشل في سداد الديون أو في حال تراجع إيرادات الفوائد.

بينما في تصنيف آخر فإن الدَّين الأمريكي يُقسم إلى أربعة أقسام أساسية من حيث مالكي الدَّين في منتصف 2018: أكبرهم لمجموع المستثمرين الأمريكيين الخاصين (32,5%)، ثم المستثمرين الأجانب (29%)، فالحكومة الأمريكية (27%) ومن ثم الفيدرالي الأمريكي (11,2%).

وفق أرقام عام 2019 فإن حصة الأجانب قد تكون ارتفعت إلى 36%، وحصة الفيدرالي قد تكون ارتفعت إلى 13% وهي مرشحة للارتفاع أكثر.

بالنسبة للحائزين الأجانب فإن الديون التي تملكها اليابان والصين تشكل ثلث هذه الديون، وخلال العام الماضي بين شهري 10 من عامي 2018-2019 تراجعت الصين عن موقع أكبر حائز أجنبي لسندات الدَّين الأمريكية، وأصبحت اليابان هي الحائز الأكبر: 1,16 تريليون دولار لليابان، مقابل 1,1 تريليون للصين.

أما بالنسبة لحصة الفيدرالي، تشير تقديرات دتش بنك بأن الفيدرالي الأمريكي الذي عاد إلى توسيع إصدار الدَّين، سيقوم بإعادة شراء الكثير من سندات الخزينة الأمريكية مع انخفاض أسعار الفائدة وسيتحول إلى حائز ما يقارب 40% من سندات الديون. ما يعني أن الفيدرالي سيكون من المتضررين من تراجع أسعار الفائدة الأمريكية الذي يسعى إليه ترامب.

الصراع في الولايات المتحدة الذي تظهر إحدى تجلياته بين ترامب والفيدرالي الأمريكي، على أسعار الفائدة يتجلى هنا، فترامب الذي لا يريد فشل الدَّين واستمرار تدفق الديون في شريان الاقتصاد الأمريكي على الأقل حتى انتخابه لولاية ثانية نهاية العام الحالي، ويسعى إلى الضغط نحو خفض أسعار الفائدة بمستويات أسرع مما يفعله الفيدرالي.

بينما الفيدرالي بما يمثله أصبح متضرراً من انخفاض أسعار الفائدة، وهو الذي كان قد بدأ برفعها منذ عام 2015، ثم عاد إلى تخفيضها تحت ضغط التباينات الأمريكية واحتمالات فشل الديون واندلاع الأزمة المالية في حال ارتفاع أسعار الفائدة.

تخفيض الفائدة سيعني أن الأطراف الأجنبية والمحلية التي تمتلك سندات الدَّين الأمريكي، ستحصل على عوائد أقل من امتلاكها للدين، فعوضاً من فائدة وصلت إلى مستوى أعلى من 2% على الدَّين، أصبحت الفائدة 1,5% تقريباً ومن المحتمل انخفاضها.

ولكن انخفاض الفوائد يعني أيضاً أن تكاليف الدَّين على الحكومة الأمريكية ستنخفض، حيث الحكومة الأمريكية هي أكبر مقترض لهذه الديون، وتكاليف سداد أقساط الدَّين الحكومي هي البند الثاني في تكاليف الموازنة الأمريكية بعد بند الإنفاق العسكري.

الأهم من كل هذا، أن مستوى هذا الدَّين يشير إلى أنه غير قابل للسداد، ولكنه غير قابل للفشل أيضاً، وهو معضلة ينبغي على النموذج المالي الأمريكي الذي طبع العالم خلال نصف قرن من الزمن أن يتعامل معها.

معلومات إضافية

- العدد رقم:

- 947