ليلى نصر

ليلى نصر

USA الكساد في الأفق القريب

يسمي الاقتصاديون الحالة التي يعيشها الاقتصاد العالمي اليوم بالركود طويل الأجل، أي: أننا لم نصل بعد إلى مرحلة الكساد، ولكن بعض الاقتصاديين الأمريكيين - وفي قراءتهم لبيانات الاقتصاد الأمريكي- باتوا يرون أنّ «2016 يشبه عاماً تقليدياً يسبق الكساد الكبير»...

إعداد: ليلى نصر

وسطي النمو يتراجع

نشرت مجلة «monthly review» قراءة لبعض البيانات الاقتصادية والدراسات المنشورة حول أداء الاقتصاد الأمريكي، وقد قدمها البروفسور، مارتين هارت لاندسبرغ، وفيما يلي، تقدم قاسيون عرضاً لخلاصاتٍ من المقال.

لا يمكن أن نأخذ أي ادعاء حول تغييرات في الاقتصاد الأمريكي على محمل الجد دون أن تكون تغييرات هيكلية كبرى، والتي يمكن القول بأن عليها أن تؤدي إلى تطور دراماتيكي للقوى العاملة، وتؤمن تمويلاً مستمراً ومتوسعاً لعملية السكن الشعبي، والبنى التحتية، والإنفاق العام، والعناية الصحية، والتعليم، والنقل، وتنهي استخدام الوقود الأحفوري، وتقلص بشكل ملحوظ الانبعاثات الحرارية.

وتنبغي الإشارة إلى أن هذه التغييرات الكبرى مطلوبة للاقتصاد الأمريكي، لأنه يعاني من مرحلة طويلة من النمو البطيء والمتراجع، وهو ما أصبح يعرف اليوم «بالركود طويل الأجل».

لقد درس أحد الباحثين في مجلة Financial Times، أطوار «التوسع الاقتصادي» بعد الحرب العالمية الثانية، مقسماً الفترات إلى أرباع، وتعتبر هذه الدراسة أن الاقتصاد الأمريكي، وبعد أزمة عام 2007، عاد ليسجل في الربع الثاني من عام 2009 توسعاً في نموه الاقتصادي يستمر حتى اليوم، ولكن هذا التوسع الذي دام ثماني سنوات و32 ربعاً ويعتبره البعض مرحلة توسع طويلة زمنياً، يسجل أقل وسطي نمو لمرحلة توسع، منذ نهاية الحرب العالمية الثانية، حيث بلغ وسطي النمو الاقتصادي بين الربع الثاني من عام 2009 وحتى اليوم 2% فقط، بينما كان الوسطي في مرحلة التوسع بين عامي 1949-1953: 7.1%، وهو أعلى متوسط واستمر بعدها متوسط النمو بالانخفاض من مرحلة توسع إلى مرحلة أخرى...

حيث أن كل مرحلة توسع منذ عام 1949، كانت تأتي بوسطي نمو أقل من وسطي المرحلة التي سبقتها.

أسهم منتفخة وتراجع في الإنفاق الحكومي

أما في تقرير لمعهد Levy Economics Institute فقد جاء الآتي: «من وجهة نظر الاقتصاد الكلي، فإن عام 2016 يعتبر عاماً بالمقاييس التقليدية للأعوام التي سبقت الركود الكبير. وكما في كل عام، فإن التوقعات الرسمية تأتي لتقول: بأن العام القادم سيشهد الخروج من الوضع الاعتيادي للركود الطويل الأجل، ولكن الحقائق في العام التالي تأتي لتقول بأن النمو المحقق أقل من المتوقع، وفي العام الماضي أتت أقل من المتوقع بنسبة 1.6%».

تدل مجموعة من المؤشرات على مستوى الضعف العميق لما يسمى «التوسع الحالي»، فنمو الناتج المحلي الإجمالي هو الأقل بين المراحل السابقة، ونمو الاستهلاك الحقيقي هو أيضاً الأقل قياساً بعد الحرب العالمية الثانية، ويضاف إلى هذا أن الإنفاق الحقيقي الحكومي لم ينمُ، بل هو أقل بنسبة 6% من الإنفاق المسجل في عام 2009، ولم يحدث أبداً أن شهدت مرحلة توسع تراجعاً في الإنفاق الحكومي، وبلا شك، فإن لسياسات التقشف الدور الأساسي في تراجع الإنفاق الحكومي.

مقابل هذه المؤشرات كلها، فإن مؤشراً واحداً على ما يرام، وهو مؤشر السوق المالية، حيث استمرت الأسهم «بالانتفاخ»، رغم الأداء المنخفض للمؤشرات الاقتصادية جميعها، حيث إن القيمة الإجمالية لسوق الأسهم قد ارتفعت بحدة مساهمة بشكل فعال في زيادة حدة التباين في الدخل وتوزيع الثروة بين كبار مالكي الأسهم وبين بقية المواطنين.

السوق ليس منقذاً

الركود المستمر في الأجور، الذي قلص الاستهلاك، بالإضافة إلى الخصخصة، التي توسعت مع سياسات التقشف، قد ساعدت على إيقاد فقاعة سوق الأسهم منذ عام 2009. وهذا ما يجعل الكثير من النخبة المالية متحمسة لسياسات ترامب، المصممة على لتقوية الاتجاهين كليهما، ركود الأجور، والخصخصة عبر مشاريع التشاركية في البنى التحتية.

الكساد سيأتي بعد ما يسمى مرحلة التوسع الحالية الموسومة بأنها مرحلة ركود طويل الأجل، ما يعني أن التراجع الذي سيعقبها سيضرب بنية اقتصادية ضعيفة منذ الآن، وطبقة عاملة تصارع للحفاظ على مستواها. وكذلك التوسع الذي قد يأتي بعد الكساد القادم سيأتي أضعف من الحالي، وهكذا...

قوى السوق لن تنقذنا، والتقدم الحقيقي يحتاج إلى تغيرات كبرى في السياسات.

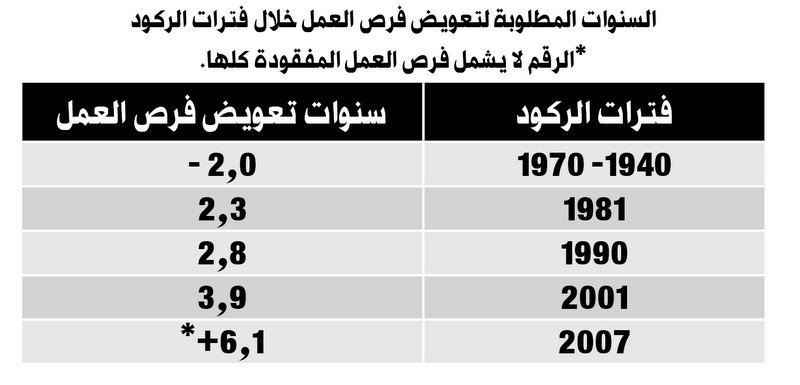

تأخر تعويض فرص العمل

كل مرحلة ركود تسبب خسارة في فرص العمل (انظر الجدول)، وتأتي مراحل التوسع لتحقق تعويضاً وتوسعاً في الطلب على قوة العمل، وزيادة التشغيل. تقدم بعض الإحصائيات المقارنة الإشارة الواضحة حول تراجع قدرة السوق في مرحلة التوسع على تعويض فرص العمل التي تمت خسارتها خلال مراحل الركود.

فخلال المرحلة بين 1940-1970 كانت فرص العمل التي تمت خسارتها تعوض خلال فترة أقل من سنتين. بينما منذ عام 1981 أصبحت الفترة المطلوبة للتعويض 2.3 سنة، في 1990 ارتفعت الفترة إلى 2.8 سنة، بينما في عام 2001 أصبحت السوق تحتاج إلى ثلاث سنوات وتسعة أشهر، لتستطيع أن تعوض خسارة فرص العمل في مرحلة التراجع، أما منذ عام 2007 فإن الفترة تجاوزت الست سنوات حتى تاريخ الدراسة، ولم تستطع السوق إلى الآن أن تعوض فرص العمل التي تمت خسارتها خلال التراجع الاقتصادي الأخير...

أزمة اجتماعية أمريكية

الأهمية التي يكتسيها هذا المؤشر، تتمثل تحديداً في أنه يعكس أزمة اجتماعية أمريكية خطيرة النتائج. حيث إنه كلما طالت فترة تعويض فرص العمل في الأزمات الاقتصادية، ازدادت مشاكل المعطلين عن العمل تعقيداً، وازدادت بالتالي مسؤولية الدولة في الرعاية الاجتماعية. كما أن هؤلاء المعطلين عن العمل، ومع مرور الزمن، تغدو عملية تأمين فرص العمل اللازمة لهم أكثر صعوبة، في ظل متطلبات السوق القائمة، لأنهم قد تخلفوا عنها خلال فترة العطالة، وباتوا يعوزون بالتالي تأهيلاً خاصاً بعد فترة الانقطاع الطويلة. غير أن منطق السوق يعود ليحكم المشهد، إذ أن الشركات تفضل في عمليات التوظيف أولئك الجاهزين للالتحاق والتكيف مع العمل وفق شروط القائمة للسوق، ما يعني هنا أن ثمة نسبة معينة سوف تتجه تلقائياً إلى البطالة، وبناءً عليه، سيرتفع تلقائياً أيضاً معدل البطالة نتيجة لتراكم هؤلاء.

معلومات إضافية

- العدد رقم:

- 818