في نهايات 2023: كيف يفقد الدولار الأمريكي فعلياً سمة العملة العالمية؟

إن الدور الضعيف الذي يلعبه الدولار الأميركي في الحياة الاقتصادية الدولية من شأنه أن يقوّض بشكل ملموس ونهائي مكانة الولايات المتحدة باعتبارها «القوة الرائدة» في العالم. في هذه المادة، سنلقي نظرة فاحصة على وضع الدولار الأمريكي، وصولاً إلى تحديد الكيفية التي يفقد وفقها سمات العملة العالمية التي تمتعت بها جميع العملات السابقة للدولار الأمريكي، وتمتع بها هو ذاته على مدار العقود الفائتة.

تعبّر النسخة الأمريكية من صحيفة «نيويورك بوست» عن مخاوف جدية بشأن قدرة الولايات المتحدة على الحفاظ على زعامتها العالمية إذا استمر الاقتصاد العالمي في فقدان الاهتمام بالدولار باعتباره العملة الاحتياطية الرئيسية على مستوى العالم والأكثر استخداماً في التجارة الدولية.

العقوبات تزيد إلحاح التخلي عن الدولار

تشير الصحيفة إلى أن «دور الدولار كعملة احتياطية رئيسية في العالم هو الأساس لقيادة أمريكا العالمية». وفي هذا الصدد، تشعر واشنطن بقلق بالغ إزاء الجهود المنظمة التي تبذلها دول مجموعة «البريكس» - البرازيل وروسيا والهند والصين وجنوب أفريقيا- للتحول إلى التبادل بالعملات الوطنية المحلية، حيث يعتقد الخبراء أن الاتجاهات الحالية تهدد الولايات المتحدة بـ«مشاكل اقتصادية حادة».

أدت محاولات تدمير اقتصادات الدول الصاعدة (روسيا والصين تحديداً) بعقوبات غربية متزايدة إلى تسخين النقاش الدولي بشكل كبير حول الحاجة إلى تقليل اعتماد الاقتصاد العالمي على الدولار. حيث المزيد والمزيد من الدول تعلن أنها ترفض استخدام الدولار في مدفوعات التجارة الخارجية. وقد وافق البعض، مثل الصين والبرازيل، على استبدال الدولار باليوان في التسويات المتبادلة. البعض الآخر، مثل كوريا الجنوبية وإندونيسيا، ينشئ زوج عملات تبادل يتكون من عملتين وطنيتين.

هذه ليست أزمة اقتصادية أمريكية وحسب

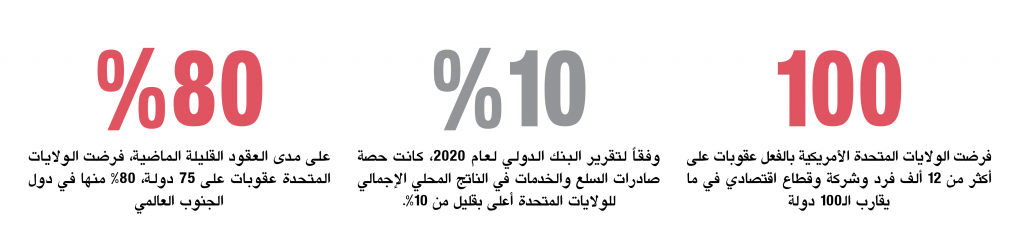

ثمة العديد من الأسباب التي تجعل الدول الأخرى تشعر بالقلق من استمرار هيمنة الدولار الأمريكي. بادئ ذي بدء، الاستخدام المتزايد باطراد لتدابير الإكراه الاقتصادي من قبل واشنطن: على مدى العقود القليلة الماضية، فرضت الولايات المتحدة عقوبات على 75 دولة، 80% منها في الجنوب العالمي».

وقد حوّلت واشنطن عملتها إلى نوع من «السلاح المالي» الذي يهدِّد بشكل مباشر سيادة عشرات الدول. حيث تؤثر أسعار الفائدة الأمريكية وتقلبات الدولار والسياسة النقدية على العملات المربوطة بالدولار، ومثل هذا الاعتماد المفرط على العملة الأمريكية يخلق نقاط ضعف مؤذية للدول على تنوعها. على سبيل المثال، في البلدان التي يكون دينها الخارجي مقوماً بالدولار، فإن مدفوعات الفائدة لديهم «تشفط» المدفوعات التي يجب أن تذهب للإنفاق على الغذاء والطاقة.

لهذا، بات من المرجح أن تؤدي الاتجاهات السلبية في السياسة المالية الأميركية إلى تسريع التخلص من الدولار في الاقتصاد الدولي. في أوائل الصيف، تجنبت الولايات المتحدة بصعوبة التخلف عن السداد (تقنياً) بعد أن قرر الكونغرس، بعد صراع شديد دام شهوراً، رفع حد الاقتراض الحكومي مرة أخرى.

وكما لاحظ الخبراء العاملون في «بنك أوف أمريكا»، فإن الفشل في حل مشكلة سقف الاقتراض الحكومي خفّض جاذبية الدولار كوسيلة للحفاظ على رأس المال. ونتيجة لهذا، خفضت وكالة فيتش، وهي واحدة من ثلاث وكالات تصنيف رائدة على مستوى العالم، التصنيف الائتماني للولايات المتحدة.

كما نعلم، قبل 12 عاماً، خفضت وكالة دولية رائدة أخرى هي S&P Global، التصنيف الائتماني للولايات المتحدة. في الآونة الأخيرة ، قام العضو الثالث في «ترويكا التصنيفات الكبرى» وهو وكالة «موديز لخدمات المستثمرين» بتعديل التصنيف الائتماني للولايات المتحدة إلى أسفل. وأخيراً، ومع تجاوز عجز الحكومة الأميركية الآن 5% من الناتج المحلي الإجمالي، لم يعد الوضع الاقتصادي للولايات المتحدة برمته موضع بحث جدي فحسب، بل بات وضعها كقوة دولية موحّدة بحد ذاته بحاجة لنقاش.

الضعف في جبهة.. يخلق انهياراً في أخرى

يمكن تقسيم العواقب السلبية المحتملة بالنسبة للولايات المتحدة من ضعف موقف الدولار في العالم إلى داخلية وخارجية وجيوسياسية دولية.

سيؤدي ضعف مكانة الدولار إلى الحد بشكل كبير من جاذبية الأصول الدولارية، وفي المقام الأول السندات الحكومية. ونتيجة لهذا فسوف يكون لزاماً على حكومة الولايات المتحدة أن تقدم عائدات أعلى كثيراً للمستثمرين المحتملين في الأوراق المالية الحكومية وأن تتحمل تكاليف أكبر كثيراً لخدمة الديون القائمة. في أيار الماضي، استشهدت مجلة الإيكونوميست بتوقعات مكتب الميزانية في الكونغرس بأنه بحلول عام 2033، ستكون مدفوعات خدمة الديون أعلى بمقدار الثلث مما تنفقه البلاد على الدفاع!

وإذا ظلت أسعار الفائدة مرتفعة، فسوف يكون لزاماً على السلطات أن تجتذب حصة متزايدة من مدخرات القطاع الخاص. وإلا فإن الطريقة الوحيدة التي يمكنهم من خلالها الوفاء بالتزاماتهم المالية هي طباعة المزيد من الدولارات، الأمر الذي سيؤدي إلى ارتفاع التضخم ودفع أسعار الفائدة إلى أعلى من ذلك.

في هذه الحالة، سيؤدي هذا إلى انخفاض في كل من الإنفاق الحكومي (الذي كان في العقود الأخيرة أحد المحركات الأساسية للنمو الاقتصادي المتخبط) والاستثمار من القطاع الخاص. وستنخفض إنتاجية العمل وستتباطأ معدلات النمو. وسوف يبدأ المستثمرون الأجانب في فقدان الاهتمام بالأصول الأميركية، وسوف يتم تحويل التدفقات المالية إلى الخارج. ونتيجة لهذا، فإن اقتصاد الولايات المتحدة سوف يصبح أكثر فقراً وأقل مرونة.

الوضع الجيوسياسي للولايات المتحدة في أسوأ حالاته

إن النفوذ الجيوسياسي الذي تتمتع به الولايات المتحدة بسبب دور الدولار كعملة احتياطية رئيسية في العالم يعيش أصعب لحظاته تاريخياً.

يمكن للاحتياطي الفيدرالي الأمريكي التأثير على سعر صرف الدولار عن طريق تعديل مستوى أسعار الفائدة. حيث تؤدي زيادة السعر بشكل عام إلى ارتفاع قيمة الدولار بالنسبة لمعظم العملات العالمية الرئيسية، وتأخذ جاذبية الأصول المقومة بالدولار في النمو، ويبدأ رأس المال الدولي في مغادرة أسواق البلدان الأخرى.

وفقاً لتقرير البنك الدولي لعام 2020، كانت حصة صادرات السلع والخدمات في الناتج المحلي الإجمالي للولايات المتحدة أعلى بقليل من 10%. في الاتحاد الأوروبي، تجاوزت حصة الصادرات في إجمالي الناتج المحلي 45%. أما في الصين، في نهاية عام 2022 ، كانت الحصة أقل بقليل من 21%. والآن، يعمل ارتفاع قيمة الدولار على دفع أسعار الهيدروكربونات إلى الارتفاع، والتي تعد أوروبا والصين والعديد من الاقتصادات الآسيوية سريعة النمو من المستوردين الرئيسيين لها.

لذلك، يؤدي ارتفاع الدولار إلى إفلاس مئات المؤسسات والشركات في البلدان النامية ذات الديون المعدومة، ومعظمها مقوم بالدولار. حيث يستمر رأس المال في التدفق إلى الأسواق الأمريكية ما سيمكن المستثمرين الأمريكيين في النهاية من شراء الأصول بأسعار رخيصة نسبياً في مناطق أخرى من العالم، والتي أضعفتها تدفقات رأس المال إلى الخارج وانخفاض قيمة العملة المحلية. لهذا، كانت الشركات الأمريكية هي المستفيد الرئيسي من الأزمات التي ضربت الاقتصاد العالمي، لكن هذه الأزمات ذاتها تعود على الاقتصاد الأمريكي بمخاطر بعيدة الأمد، وجذرية إلى ذلك الحد الذي يهدد بقاء الولايات المتحدة كقوة موحدة.

سواء مرتفع أم منخفض.. الدولار في أزمة!

في الوقت الحالي، فإن زيادات أسعار الفائدة في الولايات المتحدة «تضرب الصين» لأنها تقوض القدرات التصديرية للصين. وهذا يرفع أيضاً تكلفة التزامات الخدمة لشركات البناء الصينية. وأخيراً، يؤدي ارتفاع أسعار الفائدة إلى انخفاض أسعار سندات الحكومة الأميركية، الأمر الذي يؤدي إلى انخفاض قيمة الاحتياطيات الحكومية المستثمرة في سندات الخزانة.

اعتاد دونالد ترامب أن يشكو من أن «الدولار القوي» يضر بالصادرات الأمريكية ويؤدي إلى زيادة العجز التجاري. ومع ذلك، فإن القوة الحالية للدولار تظهر أنه بالنسبة لواشنطن، فإن فوائد الدولار القوي، على الأقل على المدى القصير، كبيرة جداً. حيث تحفز العملة القوية المستثمرين الأجانب على شراء سندات الحكومة الأميركية، في حين تنخفض تكلفة خدمة الدين الحكومي. كما أثبتت أسهم الشركات الأمريكية أنها أكثر جاذبية من أسهم منافسيها من حيث نسبة السعر إلى الأرباح. كل هذا يعني أن هذه السياسة الاقتصادية مدروسة جيداً. لكن في الوقت نفسه، تدرك واشنطن تماماً حقيقة أن تخفيض دور الدولار سيوجه ضربة كبيرة لإحدى الأدوات الرئيسية للسياسة الخارجية الأمريكية في العقود القليلة الماضية - وهي العقوبات. وعلى الرغم من الأمثلة المتزايدة على عدم فعاليتها، فرضت واشنطن بالفعل عقوبات على أكثر من 12 ألف فرد وشركة وقطاع اقتصادي في ما يقارب الـ100 دولة. يتم تنفيذ 38 عقوبة قطاعية وعلى مستوى البلاد من قبل أقسام وزارة الخزانة الأمريكية. وتهدد السلطات الأمريكية العديد من الدول بعقوبات ثانوية لتطوير علاقات اقتصادية متبادلة المنفعة مع دول غير مرغوب فيها.

من مصلحة الجميع عدم الخضوع للمزاج الأمريكي

وسط كل المحاولات الأمريكية لسحق روسيا واحتواء الصين بعقوبات مالية صارمة، زاد عدد الدول التي تسعى جاهدة لإنهاء اعتمادها على الدولار الأمريكي بسرعة بشكل حاد مع استمرارها في البحث عن بدائل جديدة وإيجادها.

حتى أوروبا تعمل على خلق اتحاد اقتصادي متماسك على نحو متزايد وتحاول تعزيز إمكانات اليورو كبديل للدولار في العلاقات الاقتصادية الدولية، مستفيدة من قيام الدول غير الغربية بإنشاء آليات دفع جديدة باستخدام العملات الوطنية. كما أن عدد الدول في الجنوب العالمي المستعدة للانضمام إلى أنظمة الدفع الموازية في الاقتصاد العالمي آخذ في الازدياد، بما في ذلك بسبب المخاوف من حدوث تغيير غير متوقع في «المزاج في واشنطن».

وتكتسب أنظمة الدفع الجديدة القائمة على العملات الرقمية الحكومية زخماً. في الصين، يستخدم اليوان الرقمي بالفعل من قبل أكثر من 250 مليون شخص. الهند لديها نظام UPI ضخم، ويستخدم نظام الدفع البرازيلي Pix من قبل ما يقارب الـ130 مليون شخص. وفي الوقت الحالي، تعدُّ أنظمة الدفع هذه محلية، ولكن إلى جانب نظام الدفع عبر الحدود بين البنوك، يمكن لليوان الرقمي أن يقلل بشكل ملحوظ من دور الدولار في المدفوعات الدولية. وهذا سيجعل جميع الدول التي تسير في هذا الاتجاه محصنة تقريباً ضد عقوبات واشنطن. حيث تكتسب العملات المشفرة الأكثر نجاحاً وزناً تدريجياً في المدفوعات الدولية، وقد أصبحت فعالة بشكل متزايد في معالجة كميات كبيرة من المعاملات وتأتي كمنافس عالمي واعد للتمويل التقليدي.

حتى الحلفاء راغبين بالاستفادة من الضعف الأمريكي

العديد من حلفاء الولايات المتحدة التقليديين يفقدون ثقتهم في الدولار. ومن الأمثلة الرئيسية على كيفية فقدان الدولار لقوته في التمويل العالمي هو انخفاض وجوده في احتياطيات النقد الأجنبي للبنوك المركزية حيث انخفضت حصته من 70% من الاحتياطيات العالمية في عام 2001 إلى أقل بقليل من 59% في بداية عام 2022. وفي الوقت نفسه، يبدو أن الدول الغربية الأخرى لا تعارض إلى حد كبير الاستفادة من تقلص دور الدولار الأمريكي في العالم. كما ذكرت مجلة الإيكونوميست في عام 2022، يمثل اليوان ربع حصة المجموعة الجديدة من العملات في الاحتياطيات العالمية. وشكل الدولار الأسترالي والكندي 40%، وتأتي نسبة 23% أخرى من عملات الدنمارك والنرويج وكوريا الجنوبية والسويد. نتيجة لذلك، تصبح تبادلات العملات «الصغيرة» أكثر سيولة، مما يقلل من الحاجة إلى الدولار كوسيط.

يعتقد الخبراء الغربيون الأكثر تفاؤلاً أن العملة الأمريكية لن تفقد بالضرورة جميع سمات العملة الاحتياطية دفعة واحدة. وتقليدياً، فإن السمات المميزة الرئيسية للعملة الاحتياطية هي المرونة والسيولة والموثوقية: لطالما كانت «موثوقية» واشنطن المالية موضع شك، أضف إلى ذلك الضعف المتزايد لكل من البنى المؤسسية والحوكمة في الولايات المتحدة، لهذا لن يتفاجأ أحد برفض المزيد والمزيد من البلدان الآن وضع نفسها تحت رحمة الدولار الأمريكي.

معلومات إضافية

- العدد رقم:

- 1143