جيسي كولمبو

جيسي كولمبو

اقتصاد الفقاعة.. هل تستطيع تركيا المواجهة؟

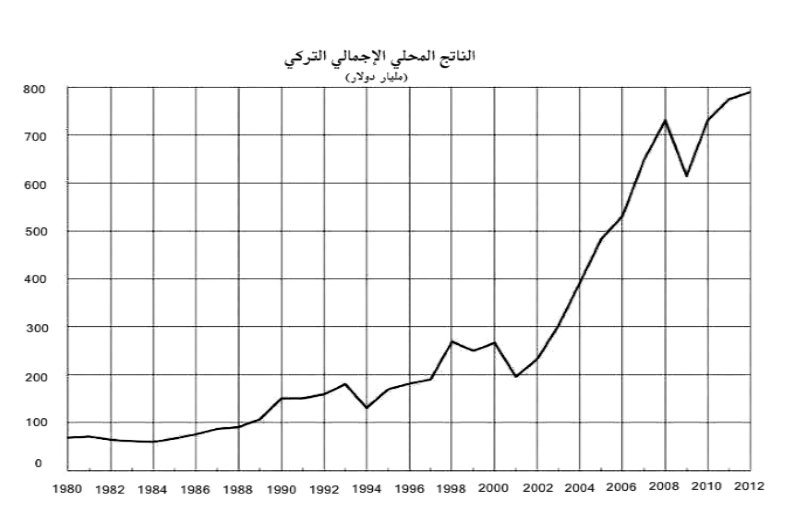

كان الارتفاع الهائل للاقتصاد التركي في العقد الماضي، واحد من أكثر قصص النمو إثارة على مر الزمن. منذ العام 2002، تضاعف الاقتصاد التركي أربع مرات تقريباً من حيث الحجم، على خلفية طفرة الاستهلاك والبناء، التي أدت إلى بناء مراكز كثيرة وناطحات السحاب ومشاريع البنى التحتية الطموحة.

ترجمة وإعداد: أحمد الرز

كالعديد من الاقتصادات الناشئة خلال العقد الماضي، واصل الاقتصاد التركي نموه بلا هوادة تقريباً خلال الأزمة المالية العالمية، في حين ركدت معظم الاقتصادات الغربية. لكن للأسف، وعلى غرار معظم دول الأسواق الناشئة، انحدر الازدهار الاقتصادي في تركيا إلى فقاعة خطرة، مشابهة للفقاعات التي تسببت في سقوط الاقتصادات الغربية منذ ست سنوات.

رغم أن تركيا حظيت باهتمام كبير بعد أن هبطت عملتها وأسواقها المالية بشكل حاد خلال العام الماضي، إلا أن التنبه إلى الآثار المرعبة الناتجة عن الفقاعة الاقتصادية نفسها لا يزال قليلاً جداً.

بدأت فقاعة الأسواق الناشئة في عام 2009، بعد وقت قصير من سعي الصين إلى تنفيذ استراتيجية نمو نشطة يحركها الائتمان المعتمد على البنية التحتية، لدعم اقتصادها خلال الأزمة المالية العالمية. ارتفع النمو الاقتصادي الصيني على الفور، كما زاد نشاط البناء بشكل كبير، مما دفع إلى ازدهار المواد الخام العالمية التي خلقت مفاجأة للدول المصدر للسلع، كأستراليا والأسواق الناشئة.

هنا، بدأت الأسواق الناشئة تخلق وتحسن فرصها لجذب انتباه المستثمرين العالميين الذين يسعون إلى تنويع اقتصادهم، بعيداً عن الدول الغربية التي كانت في مركز الأزمة المالية. ومع تطور الفقاعة، حتى الدول النامية التي لم تكن من المصدرين الهامين للسلع (مثل تركيا)، بدأت في الاستفادة من الاهتمام المتزايد في هذا النوع من الاستثمارات.

إن أسعار الفائدة غير المستقرة والمتدنية جداً في الولايات المتحدة وأوروبا واليابان، إلى جانب تريليونات الدولارات التابعة إلى برامج «التيسير الكمي» للاحتياطي الفدرالي الأمريكي، شجعت سيلاً مقداره 4 ترليون دولار من عمليات المضاربة، للتدفق نحو الاستثمار في الأسواق الناشئة خلال السنوات القليلة الماضية. ونشأت تجارة «Carry Trade»* حيث اقترض المستثمرين بأسعار فائدة منخفضة من الولايات المتحدة واليابان، واستثمروا الأموال في الأصول ذات العائد المرتفع في الأسواق الناشئة، ووضعوا فارق سعر الفائدة في جيوبهم أو أعادوا نشره.

قاد ارتفاع الطلب على الأصول في الأسواق الناشئة إلى فقاعة السندات والاقتراض المنخفض التكاليف للغاية، مما أدى بدوره إلى ازدهار البنية التحتية التي تقودها الحكومات، والنمو السريع والمرعب للائتمان، فضلاً عن فقاعات العقارات في العديد من الدول النامية.

كالعديد من الدول الناشئة الأخرى، كان الازدهار الاقتصادي التركي منذ الأزمة المالية مبنياً بشكل كبير على مزيج من التدفقات الأجنبية، وأسعار الفائدة المنخفضة للغاية، والنمو السريع للائتمان، وارتفاع أسعار الأصول.

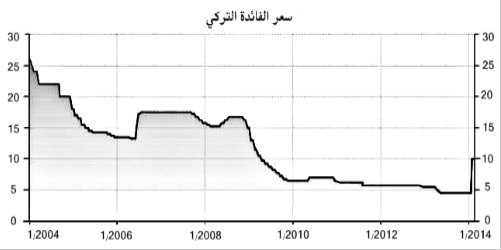

يبين الرسم البياني لسعر الفائدة القياسي التركي، كيف جرى تخفيضه إلى أدنى مستوياته في السنوات التي أعقبت الأزمة المالية:

كانت السياسة النقدية التركية في نصف العقد الماضي هي المسؤولة عن هذا الانخفاض في أسعار الفائدة على نحو غير عادي: روَّج رئيس الوزراء التركي في حينه، رجب طيب أردوغان، أن دفع سعر الفائدة الحقيقي نحو الصفر، هو أفضل تنفيذ عملي للحظر الشرعي على الربا، أو على الإقراض بفائدة، للمجتمعات الإسلامية الحديثة.

«نهدف إلى خفض سعر الفائدة الحقيقي على المدى الطويل، لذلك، ستزيد مداخيل الناس من خلال العمل، وليس من خلال أسعار الفائدة.. وفي نهاية المطاف، نحن نهدف إلى تحقيق المساواة في سعر الفائدة ومعدل التضخم»، هذا ما قاله أردوغان عام 2011.

«معجزة» الاقتصاد التركي: تحركها فقاعة الائتمان

إن أسعار الفائدة المنخفضة للغاية معروفة كطريقة تخلق ازدهاراً اقتصادياً مؤقتاً تقوده فقاعات الائتمان والأصول- وهذه حقيقة على الأرجح أنها لم تغب عن أردوغان، الذي تعهد بجعل تركيا واحدة من أكبر عشر اقتصادات في العالم بحلول عام 2023.

تضاعفت قروض القطاع الخاص في تركيا أربع مرات منذ عام 2008، رغم أن الناتج المحلي الإجمالي الحقيقي في البلاد ارتفع بنسبة تقرب الثلث، علماً أن جزءاً كبيراً من زيادة الناتج كانت تقوده الديون:

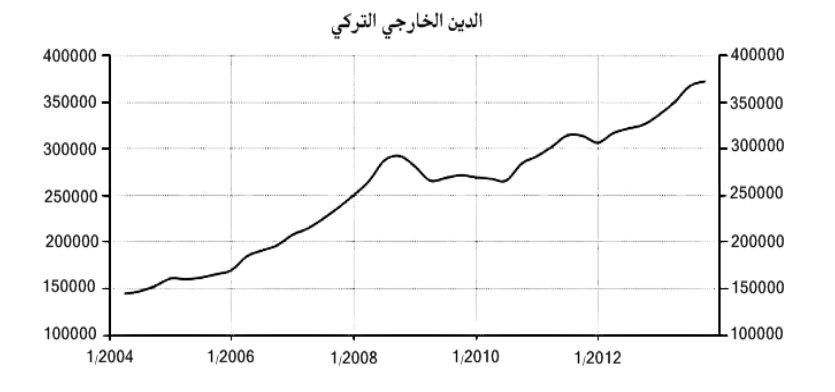

سمحت فقاعة السندات في الأسواق الناشئة باقتراض الشركات، الذي تسبب بارتفاع الديون الخارجية لتركيا، و الديون المستحقة لدائنين أجانب، إلى مستويات قياسية، وصلت إلى 372.6 مليار دولار، أو ما يقارب 47% من الناتج المحلي الإجمالي للبلاد:

هذا فضلاً عن أن 90% من ديون الشركات التركية مقومة بالعملات الأجنبية، وهو ما يعرض الليرة التركية لخطر كبير، حيث تراجعت قيمتها خلال العام الماضي بنسبة تزيد على 18% مقابل الدولار الأمريكي.

وما يقلق بشكل أكبر، هو حقيقة أن 129.1 مليار دولار، أو ما يزيد قليلاً عن ثلث الديون الخارجية لتركيا، هي ديون قصيرة الأجل ستأتي نتائجها في الشهور المقبلة. وقد ازدادت الديون الخارجية للبلاد بشكل حاد من 52.5 مليار دولار في عام 2008، إلى 100.6 مليار دولار في عام 2012، إذ يزداد الدين الخارجي التركي قصير وطويل الأجل بمعدلات أسرع من النمو الاقتصادي في نصف العقد الماضي..!

إن وجود مقدار كبير من الديون الخارجية قصير الأجل يجعل الاقتصادات أكثر عرضة لارتفاع أسعار الفائدة، وهذا ما شهدته العديد من الأسواق الناشئة في العام الماضي بعد خطط «التيسير الكمي» التي تفتق بها مجلس الاحتياطي الفيدرالي الأمريكي.

أما ما يدفعنا للقلق حيال الاقتصاد التركي، هو أن عبء الديون الخارجية قصيرة الأجل يبلغ 100% من احتياطيات عملتها، مما يجعلها واحدة من أعلى الاقتصادات الناشئة تعرضاً للمخاطر على أساس هذا المقياس.

واحد من أسباب التراكم السريع في الديون الخارجية التركية خلال العقد الماضي هو ضرورة تمويل العجز المتزايد في الحساب الجاري، والذي بات اقتصاد البلاد يعتمد عليه بشكل متزايد ليواصل النمو:

في المقابل، تضخمت نسبة العجز في الحساب الجاري التركي إلى الناتج المحلي الإجمالي، إلى أكثر من 6%، وهو المستوى الذي أدى إلى أزمات العملة في الماضي:

طفرة الاستهلاك التركي: فقاعة

مشاركاً بـ70% من الناتج المحلي الإجمالي، كان الإنفاق الاستهلاكي المحرك الأساسي للنمو الاقتصادي في البلاد خلال العقد الماضي. غير أنه جرى تمويل جزء كبير من هذا الإنفاق الاستهلاكي عن طريق الديون، كما هو الحال مع العديد من المجالات الأخرى في الاقتصاد التركي، حيث ارتفعت القروض الشخصية إلى معدل نمو سنوي 61% وسطياً بين 2005- 2008، وبالكاد تباطأت بعد الأزمة المالية، في حين أن قروض الأسر تزايدت بمعدل سنوي بلغ 28% في عام 2013.

بالإضافة إلى القروض الشخصية، لعبت ديون بطاقات الائتمان دوراً هاماً في تمكين طفرة الاستهلاك التركي، فمع قروض بطاقات الائتمان التي أصدرتها البنوك الرائدة في البلاد، ارتفع الاستهلاك بنسبة 77% خلال الفترة الممتدة من عام 2010 وحتى منتصف 2013. فمن أصل 74 مليون مواطن تركي تقريباً، يملك 57 مليون بطاقات ائتمان، ويحملون ما يقرب من 45 مليار دولار من ديون مستحقة- ما يقارب الثلث منها ديون متعثرة- وقد تسبب توجه المستهلكين الأتراك نحو الاستهلاك المثقل بالديون، في رفع ديون الأسر بنسبة نارية، من 4.7 في عام 2002 إلى 50.4% في عام 2012..!

وكما هو شائع في بيئات انخفاض سعر الفائدة وفقاعة الائتمان، حُرضت طفرة الاستهلاك التركي من خلال معدل الادخار الذي انخفض إلى أدنى مستوى له في ثلاثة عقود على الأقل، الأمر الذي يجعل تركيا القتيل الأخير بين أربعة عشر بلداً نامياً وفقاً لهذا المقياس. ففي دراسة أجراها صندوق النقد الدولي، وجد أن متوسط معدل الادخار في البلدان النامية هو 33.5%، وهو ما يزيد بحوالي ثلاثة أضعاف عن معدل الادخار في تركيا الذي يبلغ 12.6%.

ساعد مزيج من انخفاض معدل الادخار، والنهم للائتمان، تركيا لدفع الانفاق الاستهلاكي في البلاد إلى أعلى مستوياته في العقد الماضي:

ركز المستهلكون الأتراك إنفاقهم كثيراً على سلع كالسيارات، والالكترونيات الاستهلاكية، والأجهزة المنزلية. وتوافدت العديد من الشركات الأجنبية متعددة الجنسيات إلى تركيا للاستفادة من طفرة الإنفاق هذه. وكالعديد من دول الأسواق الناشئة، أدى انخفاض أسعار الفائدة في تركيا في نصف العقد الماضي إلى تضخم فقاعة العقارات في المراكز المدنية الكبرى، وارتفعت أسعار المساكن التركية إلى ما يقرب من 53% منذ عام 2009:

دُفعت فقاعة العقارات التركية عبر نسب الفائدة على الرهن العقاري، التي انخفضت من حوالي 50% في عام 2002، إلى أقل من 10% في عام 2013. مما أدى إلى زيادة إجمالي قروض الرهن العقاري العالقة في البلاد أكثر من ست مرات منذ عام 2005.

ساعدت فقاعة تضخم الرهن العقاري في تركيا- التي توسعت بنسبة 28% في العام الماضي وحده- على تمويل 78.7% من مبيعات العقارات في عام 2013، مما أدى بدوره إلى فقاعة في نشاط البناء السكني.

الإنشاءات تلعب دوراً رئيسياً في الفقاعة التركية

الإنشاءات هي واحد من القطاعات الأكثر شيوعياً في النشاط الاقتصادي خلال الفقاعات، واقتصاد الفقاعة التركي ليس استثناءً في هذا الصدد. حيث تشكل الإنشاءات اليوم 170 مليار دولار، أو ما يقرب من 20% من الاقتصاد التركي المعتمد على 789.3 مليار دولار (متضمنة الأنشطة ذات الصلة بالإنشاءات)، إذ يشهد البناء تقدماً على جميع الصعد، لا سيما بناء المباني السكنية ومراكز التسوق والفنادق وناطحات السحاب والمطارات، وغيرها من مشاريع البنى التحتية الضخمة. كما نما البناء بنسبة 42.9% خلال عام 2013، أما القروض المتعلقة بالبناء، فهي مكون رئيسي من فقاعة الائتمان التركية الشاملة.

منذ عام 2008، جرى الانتهاء من 39 ناطحة سحاب تركية جديدة، فيما يوجد 42 ناطحة سحاب قيد الإنشاء. وفي المقابل، فإن حمى بناء ناطحات السحاب في تركيا هو سبب هام للقلق، فطبقاً لمؤشر ناطحات السحاب، هناك افتراض بأن العديد من أسوأ الأزمات الاقتصادية في التاريخ- بما في ذلك الكساد العظيم والأزمة المالية الآسيوية في عام 1997- كانت غالباً مسبوقة بتسجيل عمليات بناء ناطحات السحاب أرقاماً قياسية. وفي تركيا، يتم تمويل هوس ناطحات السحاب عبر القروض- المقومة بالدولار- الخطرة على المدى القصير.

إن تطوير مراكز التسوق هو الوجه الهام الآخر من فقاعة البناء التركية: كان لدى تركيا 46 مركزاً في عام 2000، أما الآن، فلديها أكثر من 300 مركز، وهناك خطط لبناء 300 أخرى على الأقل في العقد المقبل. وقد جرى تشجيع فقاعة بناء المراكز التجارية من خلال طفرة الإنفاق الاستهلاكي غير المستدامة التي يحركها الائتمان في البلاد.

وبالتزامن مع مراكز التسوق، كان هناك انفجار كبير في الفنادق الجديدة التي بنيت في تركيا خلال العقد الماضي، وغيرها الكثير في طور البناء الآن. في السنوات الثلاث المقبلة، من المتوقع أن يتم الانتهاء من 65 فندقاً جديداً أربع وخمس نجوم. هذا وتطالب شركات الفنادق الغربية بالحصول على حصة من أعمال فقاعة الفنادق.

شكلت مشاريع البنية التحتية الطموحة التي قادتها الحكومة التركية محركاً مهماً لنشاط البناء والنمو الاقتصادي في تركيا. كان رئيس الوزراء في حينه، رجب طيب أردوغان، هو العقل المدبر وراء خطة البناء (200 مليار دولار) التي استمرت عشر سنوات، والتي ضمت مشاريع ضخمة مثل:

ــ مطار ثالث في اسطنبول، من المتوقع أن يكون واحداً من أكبر المطارات عالمياً عند افتتاحه في عام 2019، بكلفة تقدر بـ29 مليار دولار، وهو حالياً المشروع الضخم الأغلى في تركيا.

ــ قناة شحن بطول 26 ميل، لربط بحر مرمرة الداخلي التركي مع البحر الأسود، والتي من المتوقع أن تكلف 15 مليار دولار.

ــ تنمية عقارية للقطاعين العام والخاص، تتضمن بناء 24 برجاً، وتحتوي على 5000 شقة فاخرة تقريباً، بتكلفة 8.4 مليار دولار.

ــ إنشاء نفق للسكك الحديدية بكلفة 5 مليارات دولار، من شأنها أن تعمل تحت مضيق البوسفور.

ــ جسر ثالث فوق مضيق البوسفور، سيكلف 4.4 مليار دولار.

ــ مجمع للمراكز المالية: البنك المركزي، والمنظمين الماليين، والشركات المالية الخاصة، بكلفة 2.6 مليار دولار... إلخ.

إن مشاريع البناء العامة هي السبب الرئيس وراء ازدياد الإنفاق الحكومي في تركيا بنحو الثلثين في العقد الماضي. غير أن طفرة البناء في تركيا عجت بالفساد والفضائح التي تنطوي على حلفاء أردوغان. ففي 17/12/2013، تسربت أخبار من تحقيق سري خلص إلى اعتقال أو استجواب أكثر من 100 مسؤول نافذ. ومن بين هؤلاء، أبناء ثلاثة وزراء في حكومة أردوغان، والرئيس التنفيذي للبنك الذي تديره الدولة، وامبراطور البناء الذي أصبح واحداً من أغنى الرجال في تركيا بفضل اقتصاد الفقاعة في البلاد خلال العقد الماضي. رفض أردوغان التحقيقات الجنائية التي طالت حلفاءه، واعتبرها مؤامرة من الخارج لعرقلة والانتقاص من «الازدهار الاقتصادي في تركيا».

الفقاعة التركية خلقت وهم الازدهار

ساعدت فقاعة الاقتصاد التركي المتضخمة الناتج المحلي الإجمالي في البلاد للارتفاع نحو أربعة أضعاف تقريباً خلال ما يزيد قليلاً على عقد من الزمن:

أدى ازدهار الأسهم وأسعار العقارات إلى ارتفاع في أعداد الأثرياء الأتراك منذ عام 2002، بما في ذلك زيادة بنسبة 10.5% في عدد الأفراد الأكثر ثراءً ممن يملكون 30 مليون دولار وما فوق في عام 2013. ووفقاً لقائمة «فوربس»، لدى تركيا الآن سابع أكبر رقم في العالم من حيث أصحاب المليارات. والعديد من أصحاب المليارات الجديدة يجري خلقهم من قطاعات التمويل والبناء، اللذان يشكلان مركزاً نموذجياً لتوليد الثروات خلال الفقاعات الاقتصادية التي يحركها الائتمان.

الشقوق بدأت بالظهور

كان الاقتصاد التركي والأسواق المالية التركية يبحران بسلاسة تقريباً، حتى جاءت موجة من الأحداث في أواخر أيار من عام 2013، تسببت في تغيير مستوى الثقة بين ليلة وضحاها. منذ أواخر 2012، وحتى أيار 2013، كانت الأسواق المالية التركية محمولة على موجة جديدة من السيولة التي جرى توفيرها عبر 85 مليار دولار شهرياً، ضخها برنامج «التيسير الكمي» الثالث للاحتياطي الفدرالي الأمريكي، وبرنامج التحفيز الاقتصادي الجديد في اليابان.

في ربيع عام 2013، بدأت الشائعات حول تخفيض وتقليص حجم برنامج «التيسير الكمي» تساهم بوضع الأسواق المالية العالمية على حافة الانهيار- خاصة تلك التي كانت أكبر المستفيدين من سيولة بنك الاحتياطي الفدرالي.

ومع الأسواق المتوترة بالفعل بسبب شائعات تقليص برنامج «التيسير الكمي» الثالث، خلقت العوامل المحفزة لدفع تركيا، وقريباً بعض الأسواق الناشئة، نحو الترنح: بدأت موجة من الاحتجاجات وأعمال الشغب في تركيا يوم 28/5/2013 نتيجة لتراكم السخط، رغم «الاقتصاد المزدهر» في البلاد، وقد شارك من بعدها 3.5 مليون مواطن في الاحتجاجات التي أسفرت عن 11 حالة وفاة، فضلاً عن آلاف الجرحى والمعتقلين.

إن هذا المزيج من التخوف حول برنامج «التيسير الكمي» الثالث، والعجز المستمر في الحساب الجاري، والاضطرابات المدنية، أدت إلى خسارة حادة في مستوى الثقة، مما قاد سوق الأسهم التركية للهبوط إلى أكثر من 25% في شهر واحد فقط، وهو ما أثار عمليات بيع واسعة بالليرة التركية، وتسبب بارتفاع عوائد 10 سنوات لسندات الحكومة التركية من 6% إلى 10%.

وقد أدت الاضطرابات الأخيرة إلى تصنيف تركيا كواحدة من الاقتصادات الخمسة الناشئة «الهشة»، التي تضم أيضاً جنوب أفريقيا، والبرازيل، وإندونيسيا، الهند. وهي البلاد التي شهدت تراجعاً واضحاً، منذ ربيع عام 2013، بسبب العجز الكبير في الحساب الجاري والتجارة، وارتفاع معدلات التضخم، والاعتماد الكبير على تدفقات رأس المال الأجنبي، وتباطؤ النمو الاقتصادي.

بهدف دعم العملة بعد تراجعها الحاد، اضطر أردوغان أخيراً إلى الاستسلام لمطالب مجموعة من المسؤولين الأتراك اللذين تجري تسميتهم بـ«لوبي الفائدة»، واللذين ادعى أردوغان محاربتهم طويلاً، بسبب دعواتهم لرفع معدلات الفائدة.

في 28/2/2014، فاجأ محافظ البنك المركزي التركي، أردم باسجي- العضو في «لوبي الفائدة»، العالم عندما أمر بارتفاعات هائلة في سعر الإقراض لليلة واحدة من 7.75% إلى 12.5%، ومعدل الاقتراض من 3.5% إلى 8%، وسعر فائدة إعادة الشراء لمدة أسبوع من 4.5% إلى 10%:

جهل الفقاعة الاقتصادية التركية

رغم أن الأسواق المالية التركية والعالمية قد هللت في البداية لرفع المعدل بشكل مفاجئ، إلا إننا نعتبر ذلك دليلاً على أن العالم لا يزال يجهل أن الازهار الاقتصادي في تركيا هو في الواقع فقاعة يحركها الائتمان الذي يستند على أسعار الفائدة المحلية والأجنبية المنخفضة للغاية. فقد ساعد هبوط أسعار الفائدة في تضخيم فقاعة الاقتصاد التركي، وارتفاع معدلاتها من شأنه أن يضع بداية النهاية لتلك الفقاعة. ذلك الاستنتاج بسيط جداً، لكن عدد قليل من الناس يدركونه- حتى بعد أحداث عام 2008.

من المهم أن نتذكر أن التاريخ لا يعيد نفسه أبداً، ولكنه يتشابه. إن القفزة التي تسببها الفقاعات في مجمل الأسواق الناشئة ستسبب أزمة اقتصادية عالمية حادة جداً، لكن من الخطأ أن نتوقع أن هذه الأزمة ستلعب دوراً مطابقاً للأزمة المالية الآسيوية عام 1997. فككرة الثلج، لا يوجد أزمتين اقتصاديتين متطابقتين.

خلافاً للاعتقاد الشائع، فإن ضعف العملة التركية ليس ظاهرة جديدة، حيث كان هناك اتجاهاً ثابتاً نحو الضعف خلال السنوات الست الماضية. ورغم هذا الاتجاه نحو الهبوط، واصلت فقاعة الائتمان والأصول التركية تضخمها نحو مستويات جديدة مذهلة، كما فعلت دائماً منذ الذعر الذي ساد في ربيع 2013. ومع عدم إنكار المخاطر الناجمة عن هزيمة الليرة، إلا أن الفقاعة الاقتصادية التركية لم تنفجر حتى الآن.

إن ضعف الليرة التركية هو مقدمة لإفلاس اقتصادي تركي، لكنه ليس «أزمة» في حد ذاته. كما أن قلة الوعي حول فهم الآثار المترتبة على اقتصاد الفقاعة التي يحركها الائتمان، هو السبب في أن معظم الاقتصاديين لا يزالون متفائلين نسبياً حول الآفاق الاقتصادية على المدى الطويل في البلاد، حتى ولو «تنازلوا» وأقروا بأن النمو سيتباطأ. لكن للأسف، فإن الفقاعة التركية سوف لن تنتهي إلى التباطؤ الاقتصادي فحسب، بل إلى أزمة.

كيف ستنفجر الفقاعة التركية؟

إن الفقاعة الاقتصادية التركية من المحتمل لها أن تنفجر، كنتيجة لارتفاع أسعار الفائدة على المدى القصير والطويل، ويمكن أن تتزامن مع انفجارات في مجمل الفقاعات الجارية في الأسواق الناشئة. حيث تدفق أموال المضاربة نحو الأسواق الناشئة سينعكس، مما سيدفع عملات تلك البلدان نحو الانخفاض، وعوائد السندات نحو الصعود.

من شأن الديون الخارجية التركية قصيرة الأجل، والتي تبلغ 129.1 مليار دولار، أن تكون حافزاً إضافياً لانفجار الفقاعة. وهذا ما يمكن توقعه عندما ستنفجر الفقاعة الاقتصادية التركية حقاً:

ــ طفرة الائتمان المنفلت من عقاله في البلاد سوف تتحول إلى إفلاس.

ــ مشاريع البناء والتطوير العقاري التي لا تعد ولا تحصى ستتدهور.

ــ العديد من البنوك والشركات العقارية ستهوي.

ــ العديد من الشركات التي لديها ديون كبيرة بالعملة الأجنبية ستتخلف.

ــ المستهلكين المفرطين في الاستدانة سيتخلفون عن الدفع.

ــ سيذهب النمو الاقتصادي إلى الاتجاه المعاكس.

ــ البطالة سترتفع.

ــ الديون الحكومية وديون الشركات ستدفع وكالات التصنيف إلى تخفيض تصنيف الاقتصاد التركي.

ــ العقارات، والليرة التركية، والأوراق المالية، وأسعار السندات، ستنخفض بشكل ملحوظ، مما يؤدي إلى ارتفاع أسعار الفائدة.

ــ ردود الفعل السياسية ضد القيادات الحالية، ومزيد من الاحتجاجات العامة سترتفع.

إن الاستهلاك والبناء اللذان يحركهما الائتمان، هما اثنين من المحركات الرئيسية للنمو الاقتصادي التركي في العقد الأخير، والنهاية التي لا مفر منها أن تلك الطفرات سوف تترك البلاد دون أي مصدر نمو قابل للحياة. كما أن انفجار الفقاعة في الأسواق الناشئة عموماً من المرجح أن يؤدي إلى ما هو أسوأ من الأزمة المالية الآسيوية عام 1997، لأن مزيداً من البلدان سوف تكون مشاركة هذه المرة، ولأن الاقتصاد العالمي في حالة أضعف بكثير الآن مما كان عليه خلال فترة الازدهار في أواخر التسعينيات.

*عن «Forbes».. بتصرف

هوامش:

*«Carry Trade»: طريقة تداول، حيث يشتري التاجر عملة بفائدة مرتفعة من خلال عملة ثانوية، للاستفادة من فرق الفائدة.