قطاع النسيج من سيئ إلى أسوأ من المسؤول عن الحجم الكبير للخسائر؟

الصناعات النسيجية السورية، تعد من أهم الصناعات ذات العراقة والشهرة الكبيرتين على مستوى الأسواق المحلية والعالمية.

لكن المفارقة العجيبة هي أن صناعة النسيج اليوم، باتت تشكل أزمة حقيقية بالنسبة للاقتصاد السوري، لما تعانيه من اختلال في جميع المفاصل الإنتاجية والإدارية.

إن المتتبع لنشاط هذه الصناعة يجد تطوراً ملحوظاً من حيث عدد المصانع والشركات، وكذلك القوى العاملة، حيث تشكل قرابة 30 % من حجم القوى العاملة في قطاع الدولة.

إلا أن هذا التوسع، لم يأت بناء على دراسة وافية لواقع الصناعة، وطبيعة السوق المحلية، وإنما على أساس العلاقة مع أسواق الدول الاشتراكية السابقة، حيث كان التصدير الأساسي لهذه الأسواق (نظام المدفوعات) يقوم على إنتاج أصناف محددة يجري تصديرها.

وبعد فقدان هذه الأسواق وصدور المرسوم رقم 10 وما يتضمنه من إعفاءات جمركية وضريبية للمشاريع المقامة على أساسه، حدث إرباك كبير في هذا القطاع، إذ بقي الإنتاج من حيث المواصفات كما هو، دون المبادرة السريعة إلى دراسة أسواق أخرى، وما تتطلبه هذه الأسواق ولم يجر في نفس الوقت، إجراء دراسة جديدة للسوق المحلية، واستيعابها وذلك مع وجود منافس له خبرة كبيرة بالسوق، وإنتاج الأصناف ألا وهو (القطاع الخاص)، والذي يملك حرية كبيرة في التحكم بالإنتاج، ومرونة الحركة، لا يملكها قطاع الدولة المكبل بالقوانين والقرارات البيروقراطية التي تحد من إمكانية استجابته السريعة لتطورات الأوضاع، رغم وجود الإمكانات الواسعة لأن يتطور الإنتاج وأن يصبح قطاع الدولة هو القطاع الأول.

فقد جرى إصدار العديد من القرارات التي تسمح بدخول البضائع المنافسة، كما سمح بإنشاء العديد من المعامل المنتجة لأصناف مشابهة لإنتاج قطاع الدولة، مما أثر على إنتاجيته، وأدى إلى إضعافها، وبالتالي انعكس على مصالح العمال وتحفيزهم على الإنتاج وأثر أيضاً على إمكانية تطوير الشركات، وتجديد آلاتها تحت حجة أن هذه الشركات خاسرة، ولا جدوى من تكبد نفقات إضافية عليها.

هذا ما أظهره تقرير مؤسسة الصناعات النسيجية، التي رصدت في خطتها الاستثمارية مبلغاً وقدره (7.1) مليار ليرة سورية، ولم ينفذ منه سوى 5.2 مليار ليرة سورية، هي حصص الجزء الأكبر من عمليات الاستبدال والتجديد.

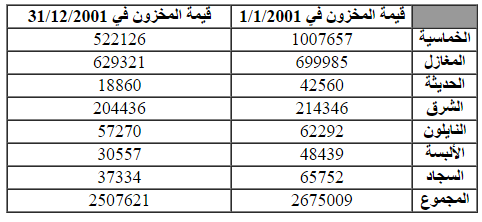

وحجم الخسائر الكبيرة يوضحها الجدول رقم (1) وكذلك الجدول رقم (2) الذي يبين مخازين هذه الشركات لتكتمل المقارنة وليوضح بأنه، حتى هذه الشركات الرابحة، هي في حقيقة الأمر خاسرة، وذلك لتراكم مخازينها الكبيرة منذ بداية عام (2001) حتى نهايته.

وهذا يعني أن هذا القطاع المهم، سوف يبقى مترنحاً في مشاكله وكأنه ليس هنالك أمل من إخراجه من هذه الورطة، سوى أن يترك غارقاً بما حمله من عبء عبر السنوات الماضية.

إن المتتبع لوضع هذه الصناعة عبر التقارير التي تصدرها المؤسسة يجد أن هنالك خطوات اتخذت، وتعبر عن مصالح قوى لها مصلحة في خرابه، ووصوله إلى ما وصل إليه، فنجد أن الخسائر حجمها كبير، وفق ما يتوضح من الجدولين (1) و (2).

وإن تلك الأرقام، تعكس جزءاً من الواقع الذي سنتوسع في الحديث عنه فيما بعد عبر الأرقام والتقارير، لنصل إلى الاستنتاج النهائي، ونجد جواباً، لكيفية الخروج بهذا القطاع من مأزقه الذي وضع فيه، ولمعالجة أزماته، الناتجة عن اصطدامه بالعقلية البيروقراطية، المسيطرة على القرار الاقتصادي، والتي تعمل على تخسير قطاع الدولة. ■ ■

الجدول رقم 1

الجدول رقم 2