«نُخب المال- المركزي»... مسار نحو الدولرة

ارتفع الدولار بنسبة 50% خلال عام مضى، بينما ثلثا هذا الارتفاع جرى خلال الشهرين الأخيرين، المفارقة أن هذا التدهور المتسارع وارتفاع الدولار إلى عتبة الـ 700 والـ 800 أعقب مبادرة رجال الأعمال والمصرف المركزي لدعم الليرة، وإن كانت المبادرة ليست السبب في الارتفاع إلا أن لهذا الارتباط دلالة: فالطريق نحو الدولرة سار بجهود حلقة الثراء الضيقة والمتنفذة، وتأثيرها العميق على السياسة النقدية طوال سنوات الأزمة وليس الآن فقط...

الاقتصاد السوري أصبح مدولراً، ومستويات الأسعار والنشاط الاقتصادي ومصالح النُّخب كلها أصبحت (دولارية) وترتبط بالعملة الخضراء صعوداً ونزولاً، حركة وركوداً... والسياسة النقدية للمصرف المركزي كذلك الأمر تنطلق في إجراءاتها وحركتها من موقع مراقبة وتحريك وتوجيه كتلة الدولار، أما كتلة الليرة فيتم تقييدها أيضاً وفق محدد سعر صرف الدولار.

فلنعد بنظرة سريعة إلى أهم مراحل وإجراءات السياسة النقدية خلال سنوات الأزمة، والتي تتجاوز هذه الإدارة أو تلك، ونحاول أن نربطها بالمتغيرات التي تجري مع مصالح النُّخب...

دخلت سورية أزمتها السياسية العميقة بوضع جيد للاحتياطي من العملات الأجنبية الذي فاق في حينها 19 مليار دولار دون الذهب وفق التقديرات الدولية. وحتى الآن لا يوجد ما يؤكد أين وصل الاحتياطي، ولكن أياً يكن الاحتياطي المتبقي فإن سياسة التصرف بالاحتياطي داخل السوق كانت (إشكالية).

مرحلة تجميع الدولار 2012-2016

تحركت نخب المال مع بداية الأزمة لإخراج وتهريب أموالها خارج البلاد، بينما تحَّركت نخب أخرى للاستفادة من طلب الدولار والمضاربة عليه وأصبحت المتاجرة بالدولار واحدة من النشاطات الأساسية لأمراء الحرب القادرين على عبور حدود الصراع والاستفادة من تدفق الدولار غير الشرعي إلى الساحة السورية المشتعلة، وهؤلاء المتاجرون بالدولار أصبحوا محركي السعر الأساسيين.

وبالمقابل تحرك المصرف المركزي طوال الوقت باتجاه واحد، وهو ضخ الدولار للسوق لمواجهة المضاربة وبذريعة تخفيض سعر الدولار، وبدأ هذا منذ أن أتاح شراء 10 آلاف دولار، ثم ألغاها وبدأ عمليات البيع المباشر من الاحتياطي الذي لم تُعلن كمياته. وبالنتيجة خرجت مليارات الدولارات من سورية وانتقلت كتلة دولار هامة من الاحتياطي المركزي إلى السوق، وانطلقت شرارة إمكانية رفع سعر الدولار كمصدر للربح.

والدولار كأية سلعة يتحكم بسعره كبار مالكيه، فيمنعونه عن السوق ويتفقون على تسعيره، ومنذ نهايات 2011 ومطلع 2012 أصبحت السوق تحدد سعر الدولار وموجات صعوده وهبوطه، والمركزي ينجرّ وراءها، ويموّلها بالدولارات عبر سياسة التدخل المباشر أو بتمويل المستوردات.

استمرت عمليات التدخل المباشر أكثر من أربع سنوات، وحتى منتصف عام 2016 تقريباً حيث كانت تتكرر الحلقة ذاتها:

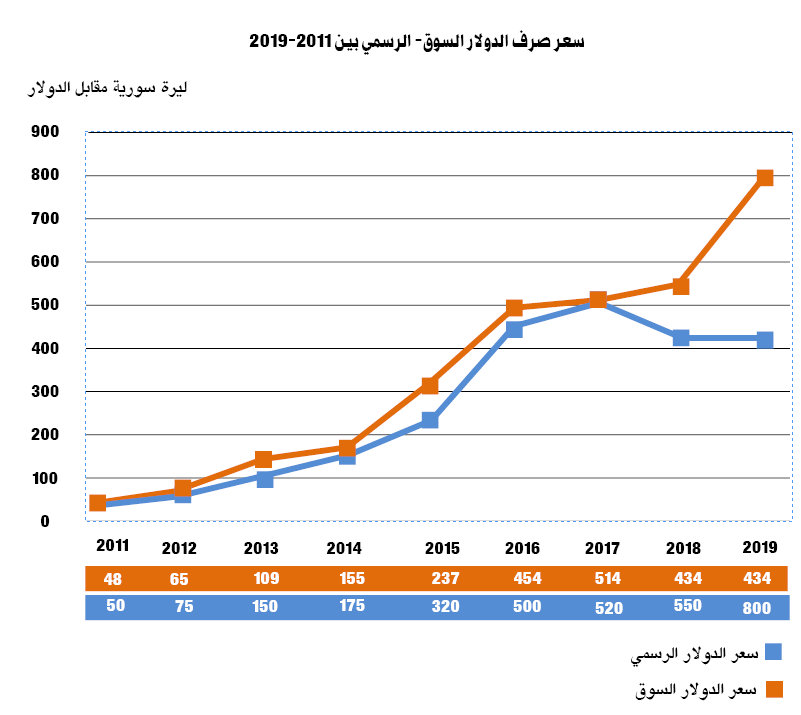

يرتفع سعر الدولار في السوق، ثمّ يضخّ المركزي الدولار في جلسات تدخل بسعر رسمي جديد، لينخفض سعر دولار السوداء مؤقتاً ويعود ويرتفع لاحقاً في حلقة تكررت خلال الفترة بين 2012 لمنتصف 2016 تقريباً رفعت سعر دولار السوق من قرابة 70 ليرة إلى 480.

وترافقت هذه العملية أيضاً مع استمرار تمويل المستوردات، العملية التي بموجبها يصل دولار المركزي بسعر أقل إلى حلقة ضيقة من محتكري استيراد السلع الأساسية، الذين يربحون من التجارة بالدولار الرخيص ومن السعر الاحتكاري للمواد المستوردة.

إذاً خلال الفترة بين 2012-2016 تموّل تجار الحرب المتنفذون واغتنوا من تجارة الدولار القادم من مصدرين أساسيين:

الأول التمويل الغربي والإقليمي للعمليات المسلحة بالدولار الذي كان قابلاً للبيع والشراء بين أطراف الصراع والنهب. والثاني احتياطي المصرف المركزي السوري الذي كان جزء هام منه يُضخّ في السوق، إما مباشرة عبر عمليات التدخل، أو عبر عمليات تمويل المستوردات.

عامان من الاستقرار وتغيير طابع النشاط

المرحلة التالية من السياسات النقدية لم تستمر طويلاً، وامتدت من خريف 2016 وصولاً إلى خريف 2018 حتى تصعيد العقوبات.

المفصل الأساس في هذه المرحلة كان توقف التدفق المالي الغربي والإقليمي إلى مناطق النزاع، التي أوقفت (باب الرزق) المفتوح لأمراء الحرب وتجار الدولار. يضاف إلى هذا الآثار السياسية الإيجابية لعمليات محاربة الإرهاب الجدية والفعّالة وانحسار ظاهرة داعش، وإطفاء العديد من بؤر الصراع المشتعلة داخل البلاد في إطار عملية أستانا.

أدى هذا الوضع إلى تراجع جدوى ومرابح تجارة الدولار، واستقر سعر صرفه وتوقف المصرف المركزي عن عمليات التدخل المباشر، كما تقلصت واردات أمراء الحرب وتجار الدولار من تجارة العملة الصعبة، وانحصرت مصادر تدفق الدولار من الخارج بمصدر أساس: وهو حوالات السوريين في الخارج التي توسعت في 2017 بعد موجات من الهجرة واللجوء بين 2014-2016.

تشير التقديرات إلى أن كتلة الحوالات التي كانت تصل سنوياً إلى المصرف المركزي في تلك المرحلة قاربت 3 مليارات دولار، وهذه الدولارات أصبحت المصدر الأساس لتمويل المستوردات التي شحّت مواردها.

ولذلك فقد جرت تغييرات على سياسات تمويل المستوردات في عامي 2017-2018 وتمّ حصرها وتضييقها لتقتصر على قلة قليلة من كبار تجار المواد الأساسية الذين يحصلون على دولار المركزي بسعر منخفض ويسعّرون في السوق بأسعار أعلى.

إن تراجع أرباح تجارة الدولار في هذه المرحلة ساعد على تحريك السوق، وتحركت الأموال السورية لتنشط في نشاطات اقتصادية أخرى، وتوسع الحديث عن إعادة الإعمار وسارع أمراء الحرب ليقوموا بتأسيس شركات عقارية وليشتروا ما يستطيعون من منشآت وعقارات بل وقطاعات، وظهرت في هذه المرحلة عمليات استثمار مواضع الثروة العامة بعقود مجحفة واستثنائية كما في الفوسفات والأسمدة والمرفأ حتى الآن...

أما السياسة النقدية في هذه الفترة فلم تغير الكثير من سلوكها، وتمّ فقط إيقاف عمليات التدخل المباشر لبيع الدولار، ولكن لم يتم عملياً توسيع الإقراض بالليرة، بل تمّ رفع أسعار الفائدة التي لا تحفّز توسيع الإقراض، واستمرت عمليات استقبال الحوالات وتحويلها إلى تمويل المستوردات التي كما ذكرنا سابقاً تخدّم قلة قليلة.

وعملياً في هذه المرحلة تمّ تثبيت سعر الصرف الرسمي، ولكن بالمقابل لم يستطع المركزي أن يرفع سعر الليرة ويحفّز الإنتاج الفعلي... وانتقل كبار المتنفذين وأمراء الحرب ليتملكوا ويثبتوا أقدامهم في النشاطات

لاقتصادية المختلفة ويجهّزوا لمرحلة «إعادة إعمار» وفق مفهومهم... ولكن التصعيد الغربي في مجال العقوبات أنهى هذه المرحلة وأدخل الصراع السياسي والاقتصادي في مرحلة جديدة.

عام أخير من تصعيد الحصار...

اشتدت العقوبات الاقتصادية والحصار على الاقتصاد السوري نهاية 2018 ومنذ عام تقريباً... وتجلّت العقوبات مباشرة: ارتفاعاً في سعر الدولار، ركوداً في النشاط الاقتصادي، ارتفاعاً في مستويات الأسعار... ثمّ تعقدّت الظروف في الإقليم وأصبحت عمليات التصدير والاستيراد أعقد وأصعب.

وسط هذه الظروف المعقدة، علينا أن نتخيل حال نُخب المال الطفيلية التي اعتادت الربح السريع والكبير، لقد تراجعت موارد الدولار بعد أن أصبحت الحوالات بأغلبها لا تصل إلى الأقنية الرسمية، لأن سعر الدولار في السوق كان يقارب 500 ليرة وسعره في المركزي 435 ليرة في نهايات 2018، كما أُحبطت آمال الأثرياء التي كانت تُبنى على تدفُّق الأموال من الخارج للاستثمار في سورية مع اشتداد العقوبات والتصعيد الغربي، وتوقَّف النشاط الاقتصادي والحركة داخل البلاد... وأصبحت موجات المضاربة واستيراد الأساسيات وموارد الدولة باب الرزق الأساس.

فموجات المضاربة تجمع الدولار المتفرق في السوق ليتمركز لدى القلة المحتكرة، واستيراد الأساسيات يتيح الحصول على بقايا ما يملكه المركزي من دولارات بسعر قليل، أما موارد الدولة فيتم الاعتماد عليها عبر أخذ مهمة الدولة في تأمين العديد من المستلزمات الأساسية، مثل المحروقات والقمح وغيرها ليستورد الوسطاء هذه المواد بسعر احتكاري مضاعف يتم دفعه لهم من المال العام.

أما السياسة النقدية فما الذي فعلته خلال هذه المرحلة؟!... لم تستطع أن تفعل شيئاً، إذ أبقت سعر الصرف الرسمي على حاله، وأبقت سياسة تمويل المستوردات، ولم تحفّز عمليات الإقراض...

وختام السياسات النقدية يعبر عن درجة «الإيهام» في تحركات المركزي، في ما سُمّي بصندوق دعم الليرة... المبادرة التي نظمها المركزي مع كبار رؤوس الأموال، والتي كانت نتيجتها النهائية الفشل بعد الإقرار بأن سعر السوق يفوق الـ 600 ليرة، ليقفز سعر السوداء إلى 800 ليرة وسط انعدام قدرة المركزي على المبادرة والاكتفاء بالقول إن «السعر وهمي».

اليوم، يدعو البعض السياسة النقدية إلى رفع سعر الفوائد على ودائع الدولار كإجراء لجذب أموال المودعين في الإقليم... وهي دعوة منعزلة عن الواقع، فدولارات السوريين المهرّبة إلى لبنان مثلاً لن تستطيع أن تعود وسط تقييد إجراءات السحب من المصارف اللبنانية وخطر الإفلاس الجدِّي، وعدا عن ذلك فإن تدفق الدولارات الاستثمارية إلى سورية عموماً يرتبط بجدوى الاستثمار داخل البلاد ومستوى الاستقرار الاقتصادي والسياسي فيها... وطالما أن الحلول السياسية لا تتقدم والوضع الاقتصادي يتدهور مفخخاً معه الوضع الاجتماعي، ودافعاً نحو تعميق الخطر، فإن الأموال ستستمر بالهروب ولن يخاطر أحد ما بتجاوز العقوبات الغربية التي لن تتم إزالتها بالقريب العاجل...

الأخطاء الكبرى المستمرة للسياسة النقدية

أخيراً، نستطيع القول إن السياسة النقدية في سورية خلال سنوات الأزمة، تمّ تكييفها مع مصالح نُخب المال الطفيلية غير المنتجة... تلك التي اعتمدت المتاجرة بالدولار واحداً من مصادر دخلها الأساسية. وأهم ما يمكن ذكره في مجال محاباة السياسة النقدية لتلك الشرائح الاقتصادية هو التالي:

- السياسة النقدية زوّدت السوق بالقطع الأجنبي من الاحتياطي بكافة الطرق المباشرة كالتدخل وبيع القطع الأجنبي للسوق، أو غير المباشرة عبر تمويل مستوردات قلة من المحتكرين الذين يتاجرون بالمواد الأساسية وبالدولار الرخيص المقدّم من المركزي.

- أبقت طوال الوقت فارقاً بين سعر السوق والسعر الرسمي، الأمر الذي يزيد حافز المضاربة والربح من المتاجرة بالدولار، وهذا لا يعني أنه على السعر الرسمي أن يلحق بسعر السوق، ولكن على السياسة النقدية أن تتكامل مع السياسة الاقتصادية العامة لتقوم برفع قيمة الليرة عبر تحفيز النشاط الاقتصادي الحقيقي الأمر الذي يقلّص سعر الدولار في السوق.

- لم تنجح في تحريك كتلة الليرة المتكدسة في المصارف نحو الإقراض حتى عندما غيرت التشريعات وأزالت قيود الإقراض، بل فتحت الباب أمام رفع أسعار الفائدة... وهذا عملياً يرتبط بمصالح نُخب المال أيضاً التي تجعل أوجه النشاط الاقتصادي الأخرى أقل فعالية وجذباً، طالما أنه يمكن تحقيق معدلات ربح احتكارية من احتكار التجارة ومن المضاربة على الدولار.

- لم تنجح في إيقاف عمليات تهريب الأموال إلى خارج البلاد، فبقيت المنظومة المصرفية على الأقل قادرة على تحويل الأموال إلى فروعها الأم، الأمر الذي يرتبط أيضاً بمصلحة كبار الأثرياء، وهم كبار المساهمين في المصارف الخاصة ممن يجمعون ربحهم من داخل البلاد ويهربونه إلى حساباتهم في خارجها بهذه الطريقة أو بغيرها من الطرق.

ليست السياسة النقدية هي وحدها المسؤولة عن مسار الدولرة الذي تسير عليه البلاد، بل المسؤولية تقع بالدرجة الأولى على مجمل السياسات الاقتصادية لأصحاب القرار الذين يحابون نُخب المال والنفوذ وتجّار الدولار... ولا يمكن الخروج من الحلقة المفرغة لتحكم سعر الصرف بالنشاط الاقتصادي وبمستوى الأسعار إلا بإيقاف الإدمان على الدولار، وفصل السياسات الاقتصادية عن مصالح النُّخب الطفيلية، ولهذا محددات دقيقة وواضحة:

إيقاف الاستيراد بالدولار، إيقاف تهريب الأموال، وتحويل كتلة الليرة إلى استثمار حقيقي وإنتاج. وأي سياسة لا تسير ضمن هذه الاتجاهات ستعني حكماً استكمال تدهور الليرة والإنتاج والمنتجين، وارتفاع وزن الدولار والفساد والطفيليين، وخطراً يهدد بتصعيد الفوضى مجدداً داخل البلاد.

معلومات إضافية

- العدد رقم:

- 942