أندرو فيشر

أندرو فيشر

الدين والنمو 3 | البرازيل

تعريب وإعداد: عروة درويش

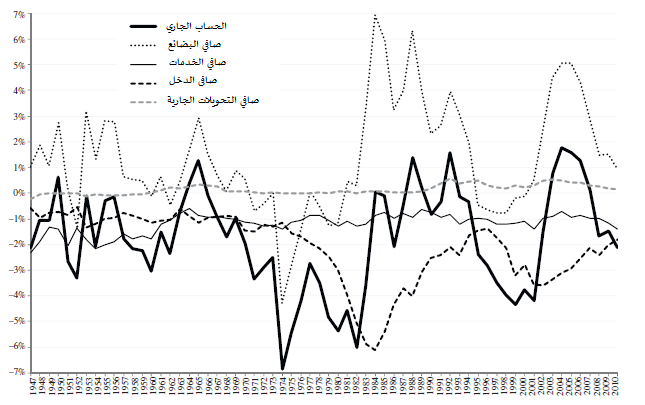

تبيّن حالة البرازيل المناقضة للحالة السابقة القيود التي تعاني منها البلدان المتأخرة في التحول للتصنيع في غياب الإمدادات الكافية من التمويل المستقر والمعقول التكلفة. كانت السبعينيات هي الفترة الاستثناء الوحيدة التي شهدتها البرازيل من هذه القاعدة، وذلك عندما مرّت البلاد بأوضاع ماليّة سخيّة وكانت حساباتها الخارجية ذات أنماط مشابهة لكوريا الجنوبية، وذلك رغم التراجع الحاد بعد أزمة الديون عام 1982. ومن ناحية أخرى وكما هو موضّح في الشكل 4، تظهر بنية الحسابات الخارجية للبرازيل باستمرار نمطاً طرفياً تقليدياً ذو فوائض تجارية بضاعية وتدفقات مالية خاصة تموّل كامل العجز في الحساب الجاري، تبعاً للعجز الكبير في الخدمات وفي حسابات الدخل. وبهذا المعنى فقد كان العجز في الحساب الجاري في البرازيل مختلفاً بشكل جوهري عن مثيله في كوريا الجنوبية من حيث أنّه لم يكن مقاداً بالعجز في تجارة البضائع. وهو النمط الذي استمرّ في الظهور في عام 2010.

الشكل «4»

من الواضح أيضاً في الشكل 4 بأنّ الحسابات الجارية للبرازيل كانت أكثر تقييداً من مثيلتها في كوريا الجنوبية. عندما كانت البلاد قادرة على إدارة عجز تجاري بضاعي مستدام من 1971 إلى 1980 (وبشكل طفيف من 1995 إلى 2000)، فإنّها لم تتجاوز 1% من الناتج المحلي الإجمالي في عدّة مرات (في 1952، وما بين 1974 و1976، وما بين 1979 و1980)، وأكثر من 2% بقليل في 1974 و1975 (وصل العجز التجاري البضاعي إلى 4.3% من الناتج المحلي الإجمالي لفترة قصيرة من 1974). وكانت البرازيل تدير فائضاً بضاعياً صغيراً في 1981، أي العام الذي سبق أزمة الدين، وذلك تبعاً لبرنامج التقشف الذي هدف إلى منع صندوق النقد الدولي من التسبب بالمشاكل. علاوة على ذلك، فعندما حدثت العجوزات التجارية البضاعية كانت مساهمتها ثانوية بكامل العجز في الحساب الجاري، وذلك تبعاً للعجز المزمن في حسابي الدخل والخدمات.

عادة ما يتمّ سوق الارتفاع الصادم في أسعار النفط كسبب للعجز التجاري البضاعي في السبعينيات. لكنّ الزيادة في واردات النفط وما يتعلق به لا تمثّل سوى حصّة صغيرة من الزيادة الإجمالية في واردات البضائع بين عامي 1972 و1974، في حين أنّ رأس المال والبضائع المتوسطة بقيت تمثل قرابة ثلاثة أرباع الواردات البضاعية في 1974 عندما سقط حساب البضائع التجارية إلى أعمق نقطة عجز له. وفي الوقت الذي أصبحت فيه واردات النفط أكثر أهمية من أيّ وقت لاحق في ذلك العقد، حيث بلغت نصف واردات البضائع بحلول عام 1981، كان التفسير الأكثر أهمية للعجز (ولزيادة استهلاك النفط) هو التحرك الحثيث إلى صناعات أثقل وأكثر تعقيداً منذ أواخر الستينيات فصاعداً. كانت الاستراتيجيات الصناعية والاعتماد على الدين الخارجي شبيهة بالتي وجدت في كوريا الجنوبية، رغم أنّ القدرة الاستيرادية في البرازيل، وذلك على عكس كوريا الجنوبية، قد تآكل بدل تعزيزه من قبل عجز الخدمات.

كما أنّ القدرة الاستيرادية في البرازيل قد تآكلت بشكل أكثر حدّة بسبب عجز حساب الدخل منذ منتصف السبعينيات فصاعداً، ممّا يعكس الاعتماد بشكل أكبر على الديون الخارجية التجارية قصيرة الأجل. وبالتأكيد أصبح العجز في حساب الدخل في البرازيل عاملاً أقوى بكثير يدفع العجز في الحساب الجاري بحلول السبعينيات بشكل أكبر من واردات النفط، والذي وصل إلى 6% من الناتج المحلي الإجمالي بحلول عام 1984. وكنتيجة لذلك بقي كامل الحساب الجاري للبرازيل ساقطاً في العجز بشكل عميق على الرغم من الفائض البضاعي الصغير في 1981 و1982 بحيث وصل إلى 6% من الناتج المحلي الإجمالي في 1982، وذلك بسبب العجز المتدهور في حساب الدخل، والذي هيمنت عليه بشكل متزايد مدفوعات فوائد الدين.

في ذات الوقت، تمّ تكييف الاقتصاد بسرعة لتوليد فوائض تجارية بضاعية كبيرة، والتي وصلت إلى نسبة 7% من الناتج المحلي الإجمالي في 1984. لكنّ هذه الفوائض بالكاد عوضت عن العجز في حسابي الخدمات والدخل، وذلك على النقيض من الفوائض في كوريا الجنوبية ما بين 1986 و1989 والتي كانت مرتبطة بسداد الدين. ومع ذلك فقد تمكنت البرازيل من موازنة الحساب الجاري في عام 1984، وتمّ تحقيق ذلك عبر التقشف والخفض الحاد في الواردات بدلاً من زيادة الصادرات. فانخفضت قيمة الواردات من ذروتها عند 23 مليار دولار في 1980 إلى 13 مليار دولار في 1985، في حين أنّ الصادرات كانت شبه راكدة حتّى أواخر الثمانينيات. من الجدير بالذكر أنّ استيراد سلع رأس المال قد انخفض إلى أكثر من النصف من عام 1980 إلى 1984، وانخفضت السلع المتوسطة كذلك إلى النصف تقريباً في ذات الفترة. وبالتأكيد تمّ تقييد القدرة على زيادة الصادرات الصناعية بشدّة – بما يتجاوز تقلبات معدلات التبادل التجاري – بسبب هذه الاستثمارات والتقشف في الواردات التي فرضت من خلال برامج الاستقرار. وعلى النقيض من ذلك وكما رأينا من قبل، ركدت الواردات في كوريا الجنوبية في هذه الفترة ولكنّها لم تنهار بالكامل. كما تمّ في كوريا الجنوبية تأخير الاستعجال في توليد فوائض تجارية حتّى وقت لاحق من العقد في ظلّ ظروف خارجية أكثر فائدة، وتمّ تحقيق الأمر عبر مضاعفة الواردات عوضاً عن تخفيضها للنصف كما حصل في البرازيل.

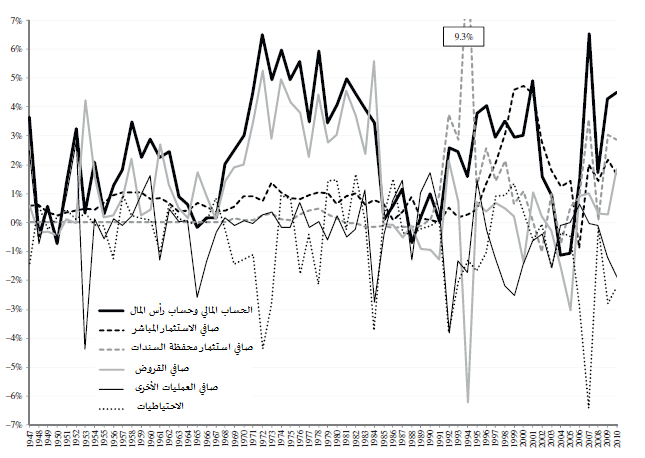

من الناحية المالية، فإنّ مصدر التمويل الأجنبي المستمر والمتواصل طوال الفترة كاملة قد جاء من صافي الاستثمار الأجنبي المباشر كما هو موضّح بالشكل 5. لكن بالرغم من التركيز على الاستثمار الأجنبي المباشر في أدبيات فترة الاعتماد على الغير المبكرة، فإنّ الاستثمار الأجنبي المباشر بالكاد تجاوز نسبة 1% من الناتج المحلي الإجمالي، وذلك حتّى الزيادة الاستثنائية التي حدثت في التسعينيات. ومع ذلك فإنّ مستويات الاستثمار الأجنبي المباشر هذه كانت فاعلة في توطيد هيمنة الشركات الأجنبية على قطاعات صناعية حيوية، مثل صناعة السيارات التي استحوذت الشركات المملوكة أجنبياً على ما نسبته 92% من مبيعاتها في عام 1995.

الشكل «5»

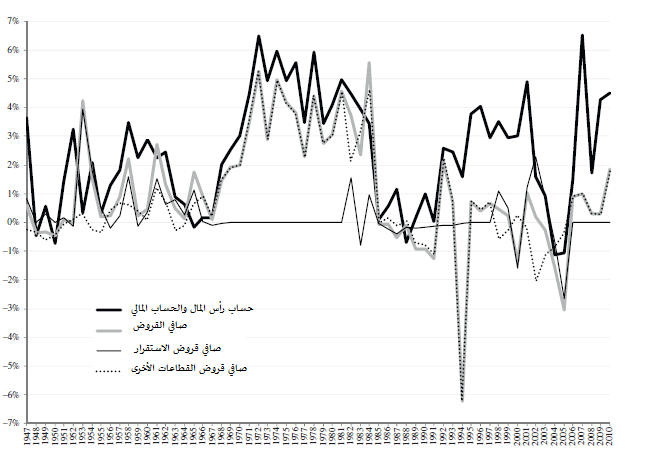

ويجدر الإشارة إلى نقطة أخرى هي أنّ دور الحساب المالي كان محدداً بالاقتراض التجاري حتّى 1968، وذلك كما يظهر في الشكل 6. يعكس هذا التقييد الشديد للخيارات التمويلية الخارجية الخاصة التي كانت متاحة عموماً أمام البلدان النامية في مرحلة ما بعد الحرب، وذلك قبل انفجار الإقراض الدولي من أواخر الستينيات فصاعداً. تمّ قبل عام 1968تحديد الحساب المالي للبرازيل بشكل كبير من خلال التحركات المتقلبة «للعمليات الأخرى» على حساب «الاستثمارات الأخرى» (وذلك وفقاً للمصطلح الذي استخدمه جيامبياجي في 2011 والموضّح في الشكل 5)، وكذلك من خلال قروض الاستقرار (من مؤسسات دولية مختلفة مثل صندوق النقد الدولي – النظر الشكل 6) كانت التحركات المتقلبة هي العامل الرئيسي المحدد للاستقرار المالي حتّى منتصف الستينيات، ويبدو بأنّه تمّ تشكيله عبر التأخر عن الدفع التجاري. يعكس هذا على الأرجح آليات التكيّف الذي امتاز بها نظام التجارة الحرة مع معدلات التبادل الثابتة التي تمّ اعتمادها في منتصف فترة ما بعد الحرب، والتي انتهت بأزمة توازن المدفوعات لعام 1953. تنسجم قروض الاستقرار مع أزمات توازن المدفوعات المتعاقبة في 1953 و1958 و1961 و1965، وبعدها تمكنت البرازيل من تجنب اللجوء إلى مثل هها التمويل الاضطراري حتّى عام 1982 عندما وصلت قروض الاستقرار لنسبة 1.5% من الناتج المحلي الإجمالي لذلك العام. وفي حين أنّ تجارب ما بعد الأزمة مع الدين وغيره من صيغ التمويل قد بحثت بشكل وافٍ من قبل آخرين، فإنّ الدور المحدود نسبياً لصافي القروض في هذه الفترة الأحدث نسبياً ملحوظ، وذلك بالمقارنة مع غيره من صيغ التدفقات المالية مثل الاستثمار المباشر والاستثمار بالمحافظ.

الشكل «6»

باختصار، على الرغم من التحولات الجذرية في الاقتصاد البرازيلي على مدى هذه العقود، فإنّ الافتقار إلى التحول في هيكل الحسابات الخارجية يوحي ببعض المآزق الهيكلية الأساسية التي لم يتمّ التغلب عليها بعد، والتي يمكن حتّى أن تتكثف في بعض الجوانب، مثل وجود الملكية الأجنبية. فقد كان هذا الأمر حاسماً في الحدّ من جهود التحوّل للتصنيع.