المعابر البحرية للطاقة: هرمز- ملقا- السويس

يمر عبر نقاط العبور البحرية الأساسية الدولية ما نسبته 61% من التجارة البحرية للطاقة الدولية: النفط الخام ومشتقاته والغاز المسال... وهذه النقاط الجغرافية، تتحول إلى مراكز اقتصادية، وأدوات في السياسة الدولية، لا بد من أخذها بعين الاعتبار عند قراءة خارطة التوتر العالمي.

تشكل حوالي 7-8 نقاط عبور بحري لتجارة الطاقة الدولية، نقاطاً ذات تأثير كبير على أمن الطاقة، فأي إغلاق أو توتر يعني تغيّراً في الكلف والأسعار الدولية. ومن ضمن هذه النقاط فإن أهم نقطتين، هما: مضيقا هرمز وملقا، يليهما من حيث الأهمية وكثافة العبور من قناة السويس، التي سنستعرض أهميتها وامتداد تأثيراتها.

مضيق هرمز

بوابة طاقة الخليج

إن مضيق هرمز الذي تشرف على حده الشمالي إيران، والجنوبي سلطنة عُمان، يعتبر النقطة الأكثر أهمية ومركزية في النقل البحري للطاقة، وهو الذي يربط الخليج العربي بالمحيط الهندي، مشكلاً نقطة عبور أساسية لخزان الطاقة الدولية من منطقة (الشرق الأوسط) إلى العالم عبر المحيط الهندي.

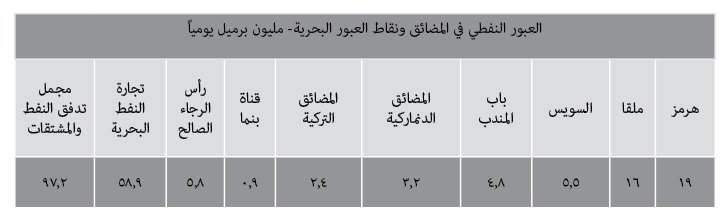

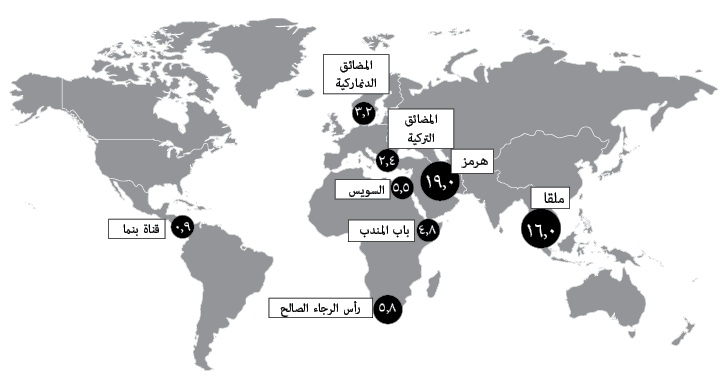

حيث تتدفق فيه يومياً قرابة 18,5 مليون برميل في عام 2016، وبارتفاع عن 2015 عندما كان يمر عبره 17 مليون برميل يومياً شكلت نسبة 30% من النقل الدولي للطاقة من نفط خام ومشتقات أخرى.

وهذه الكميات المتدفقة عبر المضيق، تنتقل من المنتجين في دول الخليج بالدرجة الأولى، إلى المستهلكين في السوق الآسيوية، ليؤثر وضع المضيق على هذه الأطراف أولاً وعلى سوق الطاقة الدولية ثانياً.

80% من النفط الخام العابر من هذا المضيق، يتوجه إلى الأسواق الآسيوية: الصين واليابان والهند وكوريا الجنوبية وسنغافورة.

كما أن للمضيق تأثيراً كبيراً على تجارة الغاز المسال الدولية، فمنه تصدّر قطر قرابة 3,7 مليار متر مكعب سنوياً، في عام 2016، شكلت نسبة 30% من تجارته الدولية.

لا توجد حتى الآن بدائل فعالة وكافية، لتعويض نقل الطاقة في حال احتمال إغلاق مضيق هرمز، فالخيارات الأبرز تتمثل في النقل عبر أنابيب نقل النفط، والتي تمتلكها اليوم كلٌّ من السعودية والإمارات فقط، ولكنها باستطاعتها الحالية أو القصوى يمكن أن تصل إلى 10 مليون برميل يومياً، وقرابة 55% من طاقة النقل البحرية عبر المضيق.

تنقل السعودية والإمارات بالأنابيب اليوم مقداراً لا يزيد على 6,6 مليون برميل يومياً، مع استطاعة إضافية لنقل 3,9 مليون برميل بالأنابيب غير المفعّلة. مثل: أنبوب (تاب لاين) الممتد من القاسمية في السعودية إلى صيدا في لبنان، أو الأنبوب الإستراتيجي بين العراق وتركيا، وكلاهما خارج الخدمة لسنوات بفعل جملة عوامل منها تدمير الحرب، وإساءة الاستخدام، واتفاقيات سياسية بين الدول.

مضيق ملقا

المدخل للسوق الآسيوية

يربط مضيق ملقا المحيط الهندي بالمحيط الهادئ، ويتوضع بين إندونيسيا وماليزيا وسنغافورة، واصلاً المحيط الهندي ببحر الصين الجنوبي، ومنه إلى المحيط الهادئ. وهو يشكل نقطة الدخول البحرية إلى السوق الآسيوية، وأقصر الطرق البحرية بين (الشرق الأوسط) والشرق الآسيوي.

يتدفق عبر ملقا يومياً ما يقارب 16 مليون برميل، بارتفاع قياسي بالمقارنة بعام 2011 عندما كان التدفق اليومي يقارب 14 مليون برميل. وهو نقطة العبور الثانية عالمياً من حيث (الازدحام النفطي). حيث إن نسبة 85-90% من الطاقة المنتقلة عبره هي نفط خام، والباقي مشتقات نفطية. والوجهة الأساسية لهذه المنتجات، هي: الصين، واليابان وكوريا الجنوبية، ودول حوض الباسيفيك.

إن إغلاق مضيق ملقا، أو أي خطر قد يهدده، يعني أن قرابة نصف التدفق العالمي عليه أن يُغيّر اتجاهه، ليلف حول الأرخبيل الأندونيسي، وهو ما سيقلص غزارة النقل البحري، ويضيف تكاليفاً إلى النفط العالمي، وبالتالي على أسعاره.

هنالك العديد من المقترحات الموضوعة كبدائل للعبور في مضيق ملقا، وتحديداً بعد التصعيد الأمريكي للتوتر في بحر الصين الجنوبي... فعلى سبيل المثال: أسست الصين وميانمار أنبوب نقل الطاقة ميانمار- الصين في عام 2013، وهو يمتد من موانئ ميانمار في خليج البنغال إلى مقاطعة يونان الصينية. وهو ما يعني انتقال الشحن البحري للطاقة من سوق الخليج إلى موانئ ميانمار، لتكمل المنتجات براً وعبر الأنابيب إلى الصين، متجنبةً بذلك المرور عبر مضيق ملقا.

والأنابيب تنقل الغاز بطاقة 424 مليار متر مكعب سنوياً من الغاز منذ عام 2013، بالإضافة إلى نقل النفط الخام بمقدار يقارب 260 ألف برميل يومياً، تصل إلى مقاطعة يونان الصينية منذ عام 2014، بعد أن تم رفع الطاقة التكريرية في تلك المقاطعة لهذا الغرض. ولكن هذه التدفقات عبر الأنبوب المذكور، لا تتجاوز نسبة 3% من مستوردات الصين من النفط الخام البالغة 7,6 مليون برميل يومياً في عام 2017. فتهديد المضيق لن يتيح تأميناً سريعاً للبدائل اليوم، فالخليج لن يجد بديلاً لتصدير الطاقة نحو السوق الآسيوية، وكذلك السوق الآسيوية التي قد تمتلك خياراً في التوريد من روسيا ومن آسيا الوسطى، وعبر البر، ولكن البنية التحتية للربط الأنبوبي ليست قادرة الآن على تغطية تدفق نفطي يومي يقارب 16 مليون برميل يومياً تمر عبر الطريق البحرية وتحديداً مضيق ملقا.

قناة السويس

المعبر إلى أوروبا ومن روسيا

تأتي قناة السويس في المرتبة الثالثة من حيث كثافة العبور النفطي اليومي، ولكن بمستوى أقل بالأهمية من مضيقي هرمز وملقا، فمقابل 19 مليون برميل للأول، و16 مليون برميل للثاني، فإن التدفق اليومي عبر السويس يقارب: 5,5 مليون برميل يومياً.

بالطريق الصاعد إلى الشمال عبر قناة السويس، يتجه 2,4 مليون برميل يومياً إلى أسواق أوروبا وأمريكا الشمالية، وينتقل نحو الجنوب إلى الأسواق الآسيوية ما يقارب 1,5 مليون برميل يومياً.

يصدر الخليجيون نفطهم الخام إلى أوروبا عبر قناة السويس، لتشكل صادراتهم نسبة 84% من تدفق النفط شمالاً عبر القناة. ويستقبل الأوروبيون 78% منه، والولايات

المتحدة 14%. أما النفط الذي يعبر جنوباً في القناة متجهاً نحو آسيا، فمصدره روسيا بالدرجة الأولى بنسبة 17%، فتركيا 15%، وهولندا 11%، وتشكل الجزائر وليبيا مع بعضهما نسبة 12% من التدفق النفطي جنوباً عبر القناة، وإلى آسيا أيضاً، حيث المستقبلون الكبار: سنغافورة والصين والهند التي تشكل 50% من النفط العابر جنوباً في القناة.

يتدفق الغاز المسال أيضاً عبر قناة السويس، بمجموع للتدفق شمالاً وجنوباً قارب 1,2 تريليون متر مكعب في 2016، وهي نسبة 9% من التدفق العالمي. وقد انخفضت نسبة الغاز المسال العابر للقناة بالقياس إلى التدفق العالمي، وذلك بعد أن تراجعت إلى حد التوقف صادرات الغاز القطري إلى الولايات المتحدة الأمريكية التي كانت تعبر القناة بما يقارب 91 مليار متر مكعب يومياً في 2011، لتنخفض إلى الصفر الآن بعد أن ارتفع إنتاج الغاز في الولايات المتحدة بعد أن تحولت إلى مصدِّر صافٍ للغاز والنفط الخام.

*البيانات تعتمد على تقرير world oil transit chokepoints الصادر عن eia إدارة معلومات الطاقة الأمريكية- 2017.

60%

يشكل نقل الطاقة النفطية بالطرق البحرية نسبة 60% من مجمل تدفق النفط والمشتقات عالمياً وحوالي 58,9 مليون برميل يومياً من أصل 97,2 مليون برميل.

68%

يشكل النفط والمشتقات التي تعبر مضائق هرمز وملقا والسويس نسبة 68% من مجمل النفط المنقول بحراً وحوالي 40 مليون برميل يومياً من أصل 59 مليون.

مسارات التوتر العسكري في المضائق

تلعب المضائق دوراً حاسماً في النقل البحري لتجارة الطاقة الدولية، وتحديداً مضيق هرمز، وملقا. المضائق التي تتحكم بخروج النفط من خزان الطاقة العالمي في الخليج، إلى مركز الطلب العالمي على الطاقة الأكبر والأسرع نمواً في الشرق الآسيوي. وهذه الأطراف في الخليج من جهة، وفي آسيا: الصين واليابان وكوريا الجنوبية وحوض الباسيفيك من جهة أخرى، هي الأكثر تضرراً من التوتر المحيط بالمضيقين: هرمز الذي يهدده التصعيد الأمريكي العسكري للتوتر ضد إيران. وملقا الذي يهدده أيضاً التصعيد الأمريكي للتوتر في بحر الصين الجنوبي. فالأمريكيون معنيون بالضغط على هذه الأطراف، وبمحاولة قطع صلات الربط التقليدية في حركة النفط، كجزء من الفوضى الاقتصادية الدولية التي يفتعلونها، ومعنيون بالمعنى الاقتصادي المباشر، فتهديد طرق الربط هذه ورفع أسعار النفط يفيد في تسويق الصادرات الأمريكية من النفط الخام والغاز المسال... حيث تتحول الولايات المتحدة إلى المنتج الأكبر عالمياً، وإلى مَصدرٍ صافٍ منذ ما بعد الأزمة العالمية. ولكن تصعيد التوتر هذا ينفع في إثارة البلبلة والاضطراب في السوق العالمية للنفط، ولكن آثاره قد تمتد واسعاً في الاقتصاد الدولي المأزوم، بما لا يستثني الأمريكيين. هذا عدا عن النتائج السياسية على حلفاء الولايات المتحدة النفطيين في الخليج، وهم المرشحون الأوائل للدفع الثمن! إضافة إلى أن قطع تدفق الإمداد الآسيوي، قد يسرّع إلى حد بعيد من العمليات التي تجري لإنشاء البنية التحتية التي تربط منتجي الطاقة في آسيا، وتحديداً في آسيا الوسطى وروسيا، مع السوق الآسيوية في الجنوب والشرق الآسيوي، كما في الخط السيبيري بين روسيا والصين... إن استخدام التوتر العسكري والفوضى لمنع الاتجاه الموضوعي لارتفاع مستوى التفاعل والربط العالمي بين أطراف العالم القديم، هو مسعى أمريكي بالدرجة الأولى، وهو في نهاية المطاف مخالف للتيار الموضوعي لتطور العلاقات الاقتصادية الدولية، وإن كان التوتير ينفع في التأخير وإثارة البلبلة، إلا أنه قد يؤدي إلى نتائج عكسية: فيقرّب انفجار وتعقد الأزمة الاقتصادية العالمية، ويبعّد حلفاء الولايات المتحدة من منتجي النفط الخليجيين عنها، ويسرّع الارتباط الآسيوي- الآسيوي، والآسيوي الأوروبي، بين منتجي الطاقة ومستهلكيها.

الصين ترفع التعرفة على الغاز الأمريكي

بينما تشتد الحرب التجارية بين الولايات المتحدة والصين، فإن الولايات المتحدة تجازف بخسارة سوق الغاز الرئيسة، وروسيا قد تلتقط الفرصة.

مع زيادة التعرفة الجمركة على 200 مليار دولار من البضائع الصينية الواردة إلى أمريكا من 10% إلى 25%، مع احتمال أن يمتد هذا إلى 300 مليار دولار أخرى من البضائع، بدأت الصين تعطي مؤشرات الرد.

حيث أعلنت بأنها سترفع التعرفة على بضائع أمريكية واردة للصين بقيمة 60 مليار دولار، ستطبق في مطلع الشهر السادس من العام الحالي. جزء من هذه التعرفة المرتفعة سيصيب الغاز المسال الأمريكي، الواصل إلى الصين، لترتفع التعرفة من 10 إلى 25%. وهذا الارتفاع يأتي بعد أن تراجعت إلى حدٍ بعيدٍ واردات الغاز الأمريكي المسال إلى الصين خلال عام 2018، حيث تراجعت بواخر الغاز المسال المنطلقة من الولايات المتحدة إلى الصين في النصف الثاني من العام الماضي، بعد أن بدأت إجراءات الحرب التجارية الأمريكية. فبينما وصلت 18 سفينة أمريكية من الغاز المسال إلى الصين في النصف الأول من 2018، فإن العدد تقلص إلى 9 ناقلات فقط في النصف الثاني. وهذه الأرقام المنخفضة ستنخفض أكثر مع ارتفاع التكلفة ورفع التعرفة.

ومقابل هذا، فإن شركة نوفاتيك الروسية لإنتاج الغاز الطبيعي، قد أعلنت أنها تتوقع أن ترفع هدف طاقاتها الإنتاجية إلى 70 مليون طن متري سنوياً في عام 2030، عوضاً عن الهدف السابق 57 مليون. وهذا مبني على استيعاب الطلب المرتفع على الغاز في السوق الآسيوية والصينية تحديداً.

معلومات إضافية

- العدد رقم:

- 914